Erweiterte EMA-Kreuzungstrendstrategie mit ATR-basiertem dynamischen Stoppmanagementsystem

Schriftsteller:ChaoZhang, Datum: 2025-01-06 15:35:07Tags:EMAATRSLTPTSL

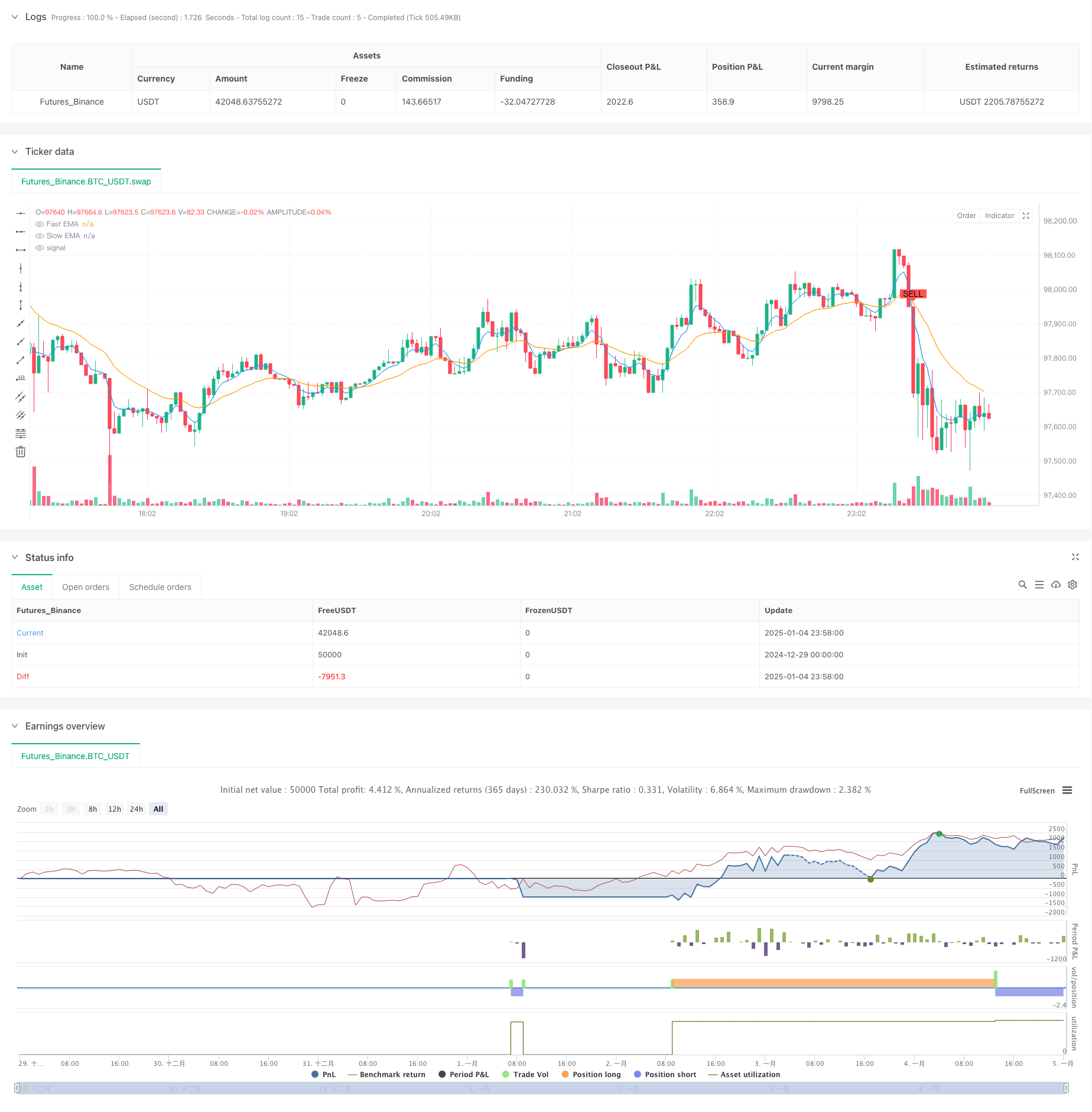

Übersicht

Diese Strategie ist ein Trend-Nachhandelssystem, das EMA-Crossover-Signale mit dynamischem Risikomanagement kombiniert. Es verwendet schnelle und langsame exponentielle gleitende Durchschnitte (EMA) zur Identifizierung von Markttrends und enthält den Indikator Average True Range (ATR) zur Optimierung des Einstiegszeitpunkts. Die Strategie integriert auch drei Schutzschichten: prozentual basierenden Stop-Loss, Take-Profit und Trailing-Stop.

Strategieprinzipien

Die Kernlogik beruht auf folgenden Schlüsselelementen:

- Verwenden von 5- und 20-Perioden-EMA-Crossovers zur Bestimmung der Trendrichtung

- Verbessert die Signalzuverlässigkeit durch ATR-Multiplikatorfilterung

- Auslöst Handelssignale, wenn EMA-Kreuzungen auftreten und der Preis den ATR-Kanal durchbricht

- Setzt bei Positionseintritt ein unmittelbares festes Stop-Loss von 1% und ein Gewinnziel von 5%

- Verwendet ATR-basierte Trailing Stop, um Gewinne zu schützen

- Handel sowohl in langen als auch in kurzen Richtungen, um alle Marktchancen zu nutzen

Strategische Vorteile

- Das Signalsystem kombiniert Trend- und Volatilitätsindikatoren für eine höhere Genauigkeit

- Der dynamische ATR-Kanal passt sich den Volatilitätsmerkmalen in verschiedenen Marktbedingungen an

- Der dreifache Risikokontrollmechanismus bietet einen umfassenden Schutz

- Hochverstellbare Parameter für die Optimierung verschiedener Marktmerkmale

- Ein hohes Maß an Automatisierung verringert emotionale Einmischung in Handelsentscheidungen

Strategische Risiken

- EMA-Crossovers können in volatilen Märkten zurückbleiben und möglicherweise optimale Einstiegspunkte verpassen

- Festprozentsatz-Stopps können in Zeiten hoher Volatilität an Flexibilität mangeln

- Häufiger Handel kann erhebliche Transaktionskosten zur Folge haben

- Kann häufige falsche Signale in verschiedenen Märkten erzeugen

- Trailing-Stops können bei schnellen Retracements zu früh aus den Positionen aussteigen

Optimierungsrichtlinien

- Einbeziehung von Volumenindikatoren zur Validierung der Trendstärke

- Hinzufügen eines Mechanismus zur Identifizierung des Marktrechts für die Anpassung von Parametern

- Optimierung des ATR-Multiplikators mit adaptiven dynamischen Parametersystemen

- Integration zusätzlicher technischer Indikatoren zur Filterung falscher Signale

- Entwicklung flexiblerer Lösungen für die Kapitalverwaltung

Zusammenfassung

Dies ist ein gut konzipierter Trend nach Strategie mit klarer Logik. Er erfasst Trends durch EMA-Crossovers, verwaltet Risiken mithilfe von ATR und enthält mehrere Stop-Loss-Mechanismen, um ein komplettes Handelssystem zu bilden. Die Hauptvorteile der Strategie liegen in ihrer umfassenden Risikokontrolle und hoher Anpassbarkeit, aber es muss auf falsche Signale und Transaktionskosten im Live-Handel geachtet werden. Durch die vorgeschlagenen Optimierungsrichtungen besteht Raum für eine weitere Verbesserung der Strategie.

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jesusperezguitarra89

//@version=6

strategy("High Profit Buy/Sell Signals", overlay=true)

// Parámetros ajustables

fastLength = input.int(5, title="Fast EMA Length")

slowLength = input.int(20, title="Slow EMA Length")

atrLength = input.int(10, title="ATR Length")

atrMultiplier = input.float(2.5, title="ATR Multiplier")

stopLossPercent = input.float(1.0, title="Stop Loss %")

takeProfitPercent = input.float(5.0, title="Take Profit %")

trailingStop = input.float(2.0, title="Trailing Stop %")

// Cálculo de EMAs

fastEMA = ta.ema(close, fastLength)

slowEMA = ta.ema(close, slowLength)

// Cálculo del ATR

atr = ta.atr(atrLength)

// Señales de compra y venta

longCondition = ta.crossover(fastEMA, slowEMA) and close > slowEMA + atrMultiplier * atr

shortCondition = ta.crossunder(fastEMA, slowEMA) and close < slowEMA - atrMultiplier * atr

// Dibujar señales en el gráfico

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Estrategia de backtesting para marcos de tiempo en minutos

if longCondition

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit", from_entry="Buy", limit=close * (1 + takeProfitPercent / 100), stop=close * (1 - stopLossPercent / 100), trail_points=atr * trailingStop)

if shortCondition

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit", from_entry="Sell", limit=close * (1 - takeProfitPercent / 100), stop=close * (1 + stopLossPercent / 100), trail_points=atr * trailingStop)

// Mostrar EMAs

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.orange, title="Slow EMA")

- Langzeit-Eintritt auf EMA-Kreuzung mit Risikomanagementstrategie

- Dynamischer Trend nach Strategie, die Supertrend und EMA kombiniert

- Dynamischer Trend mit präziser Gewinn- und Stop-Loss-Strategie

- Dynamische Risikomanagement-Exponential Moving Average Crossover-Strategie

- Handelsstrategie für den dreifachen exponentiellen gleitenden Durchschnitt

- Multi-Indicator Crossover Dynamic Strategy System: Ein quantitatives Handelsmodell auf der Grundlage von EMA, RVI und Handelssignalen

- MACD-Crossover-Momentumsstrategie mit dynamischer Gewinn- und Stop-Loss-Optimierung

- Anpassungsfähige gleitende Durchschnitts-Kreuzung mit einer Stop-Loss-Strategie

- Dynamische Long/Short-Swing-Handelsstrategie mit gleitendem Durchschnitts-Crossover-Signalsystem

- Multi-Indikator-Trend-Folge-Strategie: Integration von SuperTrend, EMA und Risikomanagement

- Dynamischer gleitender Durchschnittsverlauf nach Strategie mit ATR-Risikomanagementsystem

- Multi-Indikator-optimierte KDJ-Trend-Crossover-Strategie auf Basis eines dynamischen Stochastischen Musterhandelssystems

- Multi-Timeframe Heikin-Ashi gleitender Durchschnittstrend nach Handelssystem

- Dynamische volatilitätsbereinigte Trendstrategie auf Basis von DI-Indikatoren mit ATR-Stoppmanagement

- Bull Bear Power Trading Strategie mit volumen-perzentil basiertem dynamischen Take-Profit-System

- Z-Score-Normalisierte lineare Signal-Quantitative Handelsstrategie

- Multiparameter-Stochastische intelligente Trendhandelsstrategie

- Multi-EMA-Kreuzung mit Volumen-Preis-Momentum-Handelsstrategie

- Handelssystem für mehrjährige Preisniveaus-Trend-Breakthroughs auf der Grundlage der wichtigsten Preisniveaus

- Erweiterte Fibonacci-Retracement-Trendfolgungs- und Umkehrhandelsstrategie

- Handelsstrategie für Bollinger-Bänder mit Rational Return Signal

- Nachfolgender mehrjähriger gleitender Durchschnitt mit VWAP-Kreuzstrategie

- Zweigliedrige gleitende Durchschnitte-RSI-Synergieoptionen Quantitative Handelsstrategie

- Advanced WaveTrend und EMA-Fusionshandelsstrategie

- Bollinger Bands Breakout Momentum Handelsstrategie

- Multi-Indikator-Wahrscheinlichkeitsschwelle Momentum Trendhandelsstrategie

- Der Trend der mehrjährigen EMA folgt der RSI-Strategie für die dynamische Optimierung von Überkauft/Überverkauft

- Strategie für die Durchbruchstrategie für die mehrjährige Dynamische Signalintegration IKT-Smart-Struktur

- Dynamischer Trend nach Strategie auf Basis relativer Stärke und RSI

- Multi-Indikator-Dynamische Kreuzstrategie