Estrategia dinámica de cruce de media móvil de ATR para detener pérdidas y obtener beneficios

El autor:¿ Qué pasa?, Fecha: 2024-05-29 17:19:21Las etiquetas:La SMAEl ATR- ¿Qué es?

Resumen general

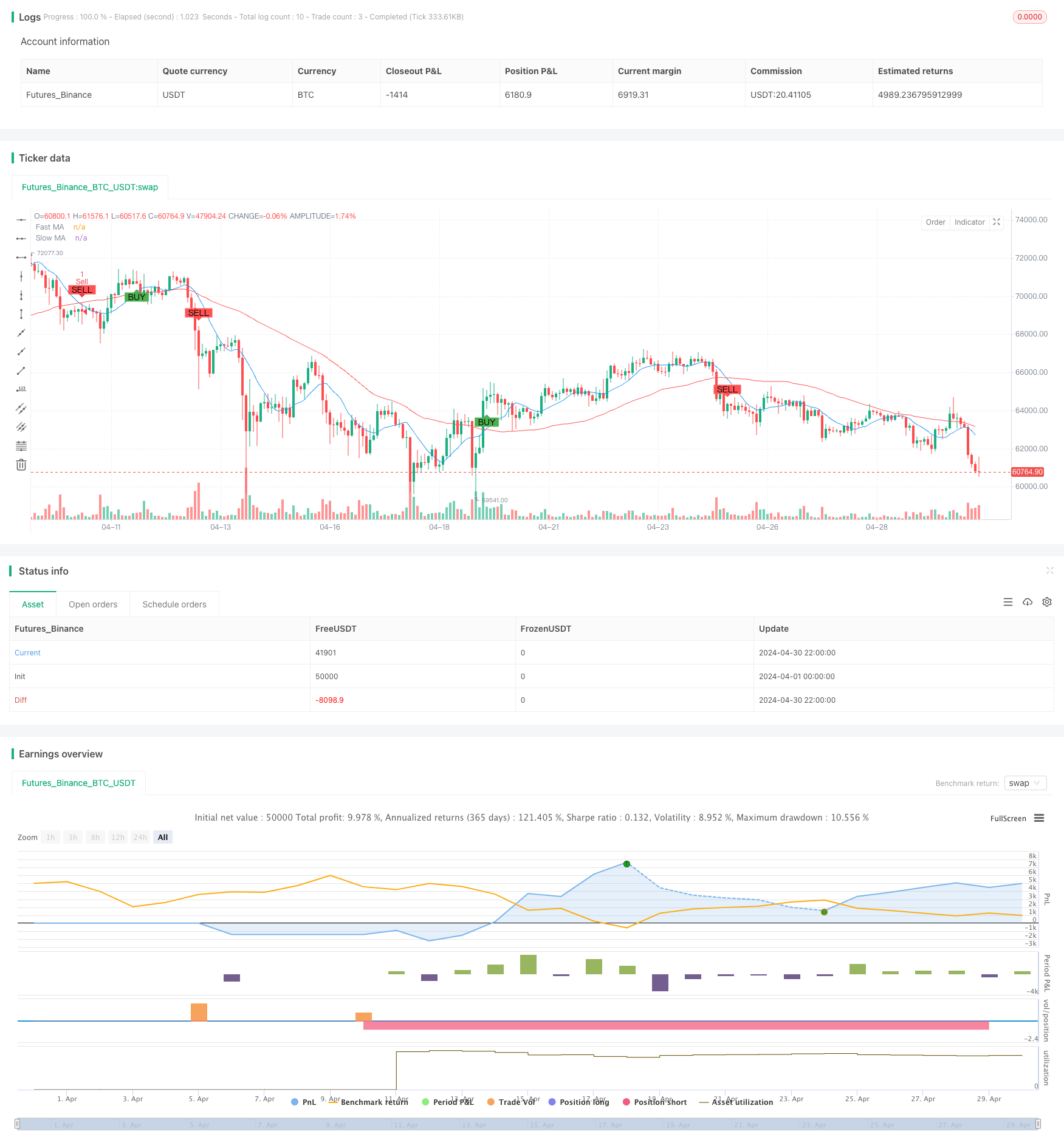

Esta estrategia es una estrategia de trading cuantitativa basada en cruces de promedios móviles y dinámicos ATR stop loss y take profit. La estrategia utiliza dos promedios móviles simples (SMA) con diferentes períodos para generar señales de trading mientras emplea el Average True Range (ATR) para establecer dinámicamente los niveles de stop loss y take profit para un mejor control de riesgos. Además, la estrategia filtra las señales de trading basadas en diferentes sesiones de trading para mejorar su robustez.

Principios de estrategia

El principio básico de esta estrategia es capturar los cambios en las tendencias de precios utilizando cruces de promedios móviles. Cuando el promedio móvil rápido cruza por encima del promedio móvil lento, se genera una señal de compra; a la inversa, cuando el promedio móvil rápido cruza por debajo del promedio móvil lento, se genera una señal de venta. Al mismo tiempo, la estrategia utiliza ATR para establecer dinámicamente los niveles de stop loss y take profit. El nivel de take profit se establece en el precio de entrada más 3 veces el ATR, mientras que el nivel de stop loss se establece en el precio de entrada menos 1.5 veces el ATR. Además, la estrategia solo genera señales comerciales durante la sesión de negociación europea para evitar negociar durante períodos de baja liquidez.

Ventajas estratégicas

- Simplicidad: la estrategia utiliza indicadores técnicos comunes como las medias móviles simples y el ATR, por lo que es fácil de entender e implementar.

- Control dinámico del riesgo: al establecer dinámicamente los niveles de stop loss y take profit, la estrategia puede controlar el riesgo de manera adaptativa en función de la volatilidad del mercado.

- Filtración por tiempo: al limitar la sesión de negociación, la estrategia puede evitar las operaciones durante períodos de baja liquidez, mejorando su robustez.

Riesgos estratégicos

- Riesgo de optimización de parámetros: El rendimiento de la estrategia depende de la selección de los períodos de media móvil y el período de cálculo de ATR. Diferentes configuraciones de parámetros pueden dar lugar a diferencias significativas en el rendimiento de la estrategia, lo que plantea el riesgo de optimización de parámetros.

- Riesgo de reconocimiento de tendencias: las estrategias de cruce de promedios móviles pueden generar numerosas señales falsas en mercados inestables, lo que resulta en un bajo rendimiento.

- Riesgo de pérdida de liquidación: aunque la estrategia establece niveles de pérdida de liquidación dinámicos, aún pueden producirse pérdidas significativas durante las fluctuaciones severas del mercado.

Direcciones para la optimización de la estrategia

- Filtración de señales: considerar la introducción de otros indicadores técnicos o indicadores de sentimiento del mercado para filtrar aún más las señales de negociación y mejorar la calidad de las señales.

- Optimización de parámetros dinámicos: Utilice el aprendizaje automático o algoritmos adaptativos para ajustar dinámicamente los parámetros de la estrategia para adaptarse a diferentes estados del mercado.

- Optimización de la gestión del riesgo: Incorporar técnicas de gestión del riesgo más avanzadas, como el ajuste de volatilidad y la asignación dinámica de capital, para controlar aún más la estrategia de riesgo.

Resumen de las actividades

Esta estrategia es una estrategia de seguimiento de tendencias simple y fácil de entender que captura las tendencias de precios utilizando cruces de promedios móviles mientras controla el riesgo con ATR. Aunque la estrategia tiene ciertos riesgos, se puede mejorar aún más a través de la optimización de parámetros, el filtrado de señales y las mejoras en la gestión de riesgos.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Moving Average Crossover Strategy", overlay=true)

// Input parameters

fastLength = input(10, title="Fast MA Length")

slowLength = input(50, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

riskPerTrade = input(1, title="Risk Per Trade (%)") / 100

// Time-based conditions

isLondonSession = hour >= 8 and hour <= 15

isAsianSession = hour >= 0 and hour <= 7

isEuropeanSession = hour >= 7 and hour <= 14

// Moving Averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Average True Range (ATR) for dynamic stop loss and take profit

atr = ta.atr(atrLength)

// Buy and Sell Conditions

buySignal = ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(fastMA, slowMA)

// Dynamic stop loss and take profit

stopLoss = close - atr * 1.5

takeProfit = close + atr * 3

// Strategy Logic

if (buySignal and isEuropeanSession)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=takeProfit, stop=stopLoss)

if (sellSignal and isEuropeanSession)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=takeProfit, stop=stopLoss)

// Plotting

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

- Se trata de la suma de las pérdidas de los valores de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de los valores de los valores de los valores de las

- Indice de volatilidad dinámica (VIDYA) con estrategia de reversión de tendencia ATR

- Tendencia de adaptación basada en la volatilidad del ATR y la media móvil tras la estrategia de salida

- Estrategia de ruptura alta/baja con tendencia alfa y filtro de media móvil

- Estrategia doble de cruce de medias móviles con gestión dinámica del riesgo

- Estrategia de negociación equilibrada de rotación larga y corta basada en el tiempo

- Tendencia de reversión de la media de fusión de múltiples indicadores siguiendo la estrategia

- Estrategia de seguimiento de tendencias múltiples basada en ATR con sistema de optimización de beneficios y pérdidas

- La media móvil adaptativa se cruza con la estrategia de stop-loss posterior.

- Tendencia de seguimiento de la estrategia con tres supertendencias y bandas de Bollinger

- Las acciones de los bancos centrales de los Estados miembros que no cumplen los requisitos de la letra a) del artículo 147 del Reglamento (UE) n.o 575/2013 serán consideradas en el anexo I del Reglamento (UE) no 575/2013.

- Las bandas de Bollinger Introducción precisa y estrategia de control de riesgos

- Las bandas de Bollinger + RSI + Estrategia de RSI estocástica basada en indicadores de volatilidad e impulso

- Estrategia de ruptura de las bandas de Bollinger de Turtle-ATR

- VWAP y la estrategia de compra/venta de Super Trend

- Estrategia MACD avanzada con Martingale limitado

- Keltner Channels Estrategia ATR de la EMA

- MA MACD BB Herramienta de prueba de retroceso de la estrategia de negociación de múltiples indicadores

- Estrategia de negociación de seguimiento de tendencias de RSI+Supertrend

- Estrategia de comercio de Ichimoku Kumo

- Estrategia de patrón de candlestick de tendencia de impulso de la EMA

- Estrategia de detección de tendencias en el canal G

- La media móvil cruzada con la estrategia de pérdida de parada de seguimiento

- Estrategia de negociación cruzada de la EMA con toma dinámica de ganancias y stop loss

- Bandas de Bollinger y tendencia de la EMA siguiendo la estrategia

- Estrategia de divergencia del oscilador WaveTrend

- Estrategia de optimización del régimen de mercado a largo plazo basada en la volatilidad y la regresión lineal

- Estrategia cuantitativa de puntuación Z-Score binomial híbrido

- Estrategia de combinación de RSI y MA

- Estrategia de negociación de impulso de la EMA