Tendencia de adaptación dinámica de varios períodos mejorada tras el sistema de negociación

El autor:¿ Qué pasa?, Fecha: 2024-11-25 10:58:56Las etiquetas:El EMAIndicador de riesgoADXRRRTPSL

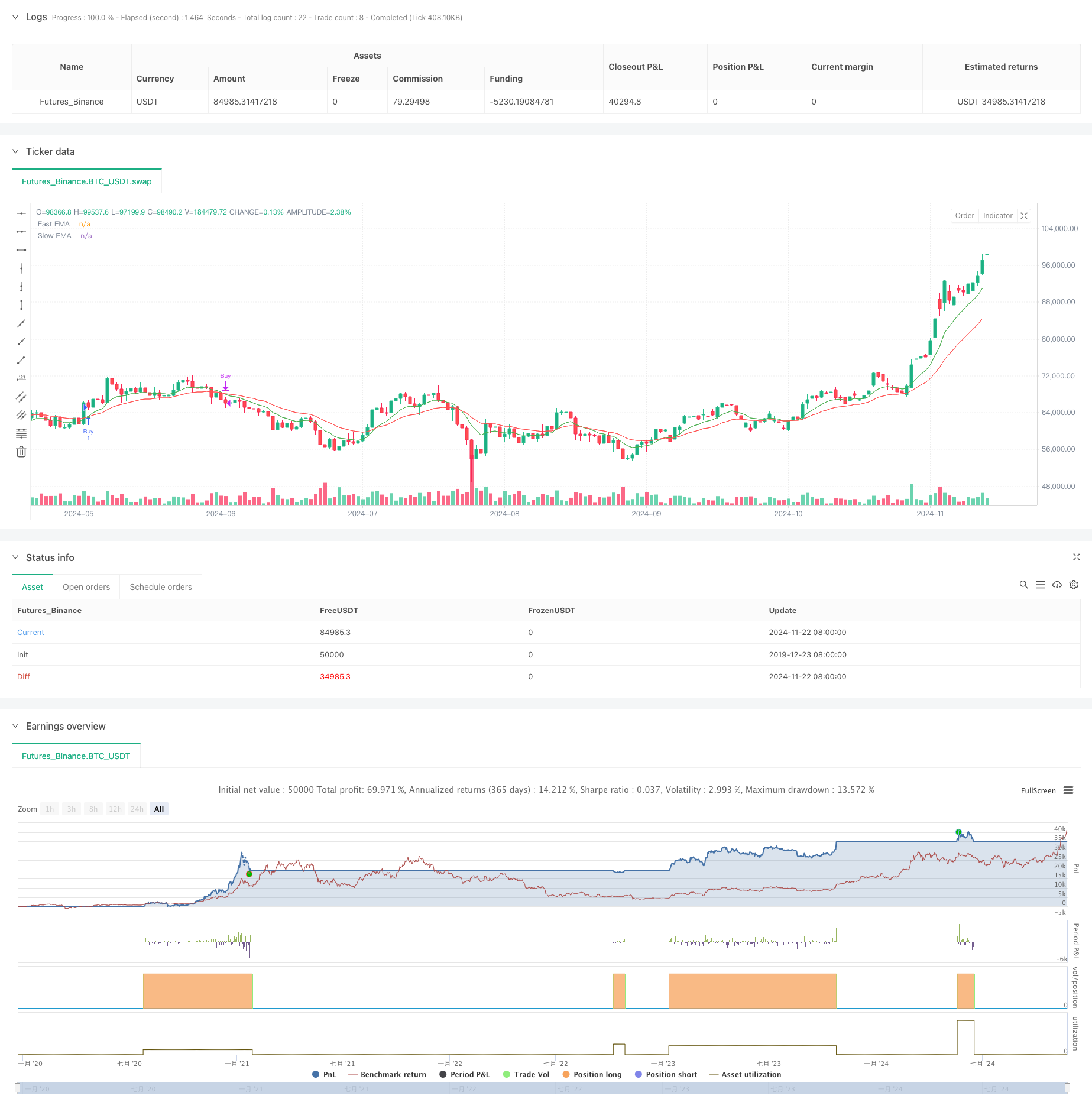

Resumen general

Esta estrategia es un sistema comercial integral que combina promedios móviles, índice de fuerza relativa e indicadores de fuerza de tendencia. A través de la coordinación de múltiples indicadores técnicos, logra una captura precisa de las tendencias del mercado y un control eficaz del riesgo. El sistema adopta un mecanismo dinámico de stop-loss y take-profit, asegurando una relación riesgo-ganancia favorable al tiempo que se adapta a diferentes condiciones del mercado a través de ajustes flexibles de parámetros.

Principios de estrategia

La estrategia se basa principalmente en tres indicadores básicos: promedios móviles exponenciales (EMA) rápidos y lentos, índice de fuerza relativa (RSI) e índice direccional promedio (ADX). Cuando la EMA rápida cruza por encima de la EMA lenta, el sistema verifica si el RSI está en territorio no sobrecomprado (por debajo de 60), mientras confirma la fuerza de tendencia suficiente con ADX (por encima de 15). Estas condiciones desencadenan señales de entrada largas cuando se cumplen. Las condiciones opuestas desencadenan señales de salida. El sistema también implementa puntos dinámicos de toma de ganancias y stop-loss basados en una relación riesgo-recompensación, logrando un control preciso sobre el riesgo de negociación a través de la parametrización.

Ventajas estratégicas

- La confirmación de múltiples indicadores técnicos aumenta la fiabilidad de las señales comerciales

- Mecanismo dinámico de stop-loss y take-profit que garantiza un riesgo controlado para cada operación

- El diseño parametrizado proporciona una gran adaptabilidad

- El mecanismo de confirmación de la fortaleza de la tendencia reduce eficazmente los riesgos de ruptura falsa

- La función de alerta integrada facilita el seguimiento de las oportunidades de mercado en tiempo real

Riesgos estratégicos

- Las condiciones de múltiples indicadores pueden causar oportunidades de negociación perdidas

- Las señales falsas frecuentes pueden ocurrir en mercados variados

- La relación riesgo-rendimiento fija puede no ser adecuada para todos los entornos de mercado

- Optimización de parámetros puede conducir a problemas de sobreajuste

Direcciones para la optimización de la estrategia

- Introducir mecanismos de ajuste de parámetros adaptativos para las actualizaciones de parámetros de indicadores dinámicos basadas en la volatilidad del mercado

- Añadir indicadores de volumen como señales de confirmación suplementarias

- Desarrollar mecanismos dinámicos de ajuste de la relación riesgo-beneficio basados en las condiciones del mercado

- Implementar filtros de volatilidad del mercado para ajustar la agresividad de la estrategia en entornos de alta volatilidad

- Considere la posibilidad de añadir filtros de tiempo para evitar el comercio durante los períodos desfavorables

Resumen de las actividades

Esta estrategia establece un sistema de negociación relativamente completo mediante el uso integral de múltiples indicadores técnicos. Su principal ventaja radica en mejorar la confiabilidad de la señal de negociación a través de la coordinación de indicadores, al tiempo que garantiza la seguridad comercial a través de mecanismos dinámicos de control de riesgos. Aunque existen algunas limitaciones inherentes, la estrategia tiene un margen significativo de mejora a través de las direcciones de optimización sugeridas. En general, este es un marco de estrategia de negociación práctico adecuado para una mayor optimización y aplicación en el mundo real.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA + RSI + ADX Strategy (Focused on 70% Win Rate)", overlay=true)

// Input parameters

lenFast = input.int(9, title="Fast EMA Length", minval=1)

lenSlow = input.int(21, title="Slow EMA Length", minval=1)

rsiPeriod = input.int(14, title="RSI Period")

adxPeriod = input.int(14, title="ADX Period")

adxSmoothing = input.int(1, title="ADX Smoothing")

adxThreshold = input.int(15, title="ADX Threshold")

riskRewardRatio = input.float(1.5, title="Risk/Reward Ratio")

rsiOverbought = input.int(60, title="RSI Overbought Level") // Adjusted for flexibility

rsiOversold = input.int(40, title="RSI Oversold Level")

// EMA Calculations

fastEMA = ta.ema(close, lenFast)

slowEMA = ta.ema(close, lenSlow)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ADX Calculation

[plusDI, minusDI, adxValue] = ta.dmi(adxPeriod, adxSmoothing)

// Entry Conditions with Confirmation

buyCondition = ta.crossover(fastEMA, slowEMA) and rsiValue < rsiOverbought and adxValue > adxThreshold

sellCondition = ta.crossunder(fastEMA, slowEMA) and rsiValue > rsiOversold and adxValue > adxThreshold

// Dynamic Exit Conditions

takeProfit = strategy.position_avg_price + (close - strategy.position_avg_price) * riskRewardRatio

stopLoss = strategy.position_avg_price - (close - strategy.position_avg_price)

// Entry logic

if (buyCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", from_entry="Buy", limit=takeProfit, stop=stopLoss)

if (sellCondition)

strategy.close("Buy")

// Plotting EMAs

plot(fastEMA, color=color.new(color.green, 0), title="Fast EMA", linewidth=1)

plot(slowEMA, color=color.new(color.red, 0), title="Slow EMA", linewidth=1)

// Entry and exit markers

plotshape(series=buyCondition, style=shape.triangleup, location=location.belowbar, color=color.new(color.green, 0), size=size.normal, title="Buy Signal")

plotshape(series=sellCondition, style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.normal, title="Sell Signal")

// Alerts

alertcondition(buyCondition, title="Buy Alert", message="Buy signal triggered")

alertcondition(sellCondition, title="Sell Alert", message="Sell signal triggered")

- Estrategia dinámica de DCA basada en el volumen

- La estrategia de negociación mejorada de doble cruce de EMA con impulso de RSI

- Estrategia de cobertura de impulso multi-RSI-EMA con escalación de posiciones

- Estrategia de reversión del índice de variabilidad de las cotizaciones

- Tendencia adaptativa de seguimiento de la estrategia con sistema de control de extracción dinámico

- Estrategia de seguimiento de tendencias múltiples y ruptura de estructura

- Estrategia de negociación dinámica de múltiples indicadores

- Estrategia de negociación de tendencia de media móvil triple exponencial

- Estrategia de inteligencia mejorada de inversión de tendencias de múltiples indicadores

- Estrategia de negociación multi-EMA con indicadores de impulso

- Tendencia de adaptación basada en la volatilidad del ATR y la media móvil tras la estrategia de salida

- Estrategia de negociación de tendencia de doble EMA con sistema de señal de vela de cuerpo completo

- Supertrend de doble marco de tiempo con sistema de optimización de RSI

- Tendencia cruzada de media móvil doble siguiendo una estrategia con sistema dinámico de stop-loss y take-profit

- Tendencia de múltiples plazos siguiendo el sistema de negociación con integración ATR y MACD

- Estrategia de negociación inteligente de RSI de doble marco de tiempo Supertrend

- Estrategia de seguimiento de la ruptura de la acción del precio MACD doble

- Sistema multi-EMA de reconocimiento del impulso de tendencia y sistema de negociación stop-loss

- Estrategia de confirmación de tendencias de volumen de la EMA para operaciones cuantitativas

- En el caso de las entidades de crédito, el importe de las pérdidas de las operaciones de inversión se calculará en función de las condiciones de mercado.

- Estrategia de negociación bidireccional de ruptura de gran volatilidad: Sistema de entrada de umbral basado en puntos

- Estrategia cuantitativa mejorada de reversión de la media de Bollinger

- Dinámica Darvas Box Breakout con el sistema de negociación de tendencia de confirmación de promedio móvil

- Estrategia de negociación cuantitativa cruzada de la EMA para obtener beneficios dinámicos y evitar pérdidas

- Tendencia de cruce multi-EMA siguiendo una estrategia con optimización dinámica de stop-loss y take-profit

- Estrategia doble de cruce de medias móviles con gestión dinámica del riesgo

- Las estrategias de contraposición de las dos plataformas

- Se trata de la suma de las pérdidas de los activos de la entidad que no son objeto de una recapitalización.

- Captura de la fortaleza de la tendencia multi-MA con una estrategia de obtención de beneficios de impulso

- Sistema de negociación de tendencia adaptativa de múltiples estrategias y de ruptura