La estrategia de doble regresión cruzada del RSI y de las bandas de Bollinger

El autor:¿ Qué pasa?, Fecha: 2024-11-29 16:42:35Las etiquetas:Indicador de riesgo- ¿ Qué?La SMAOCA

Resumen general

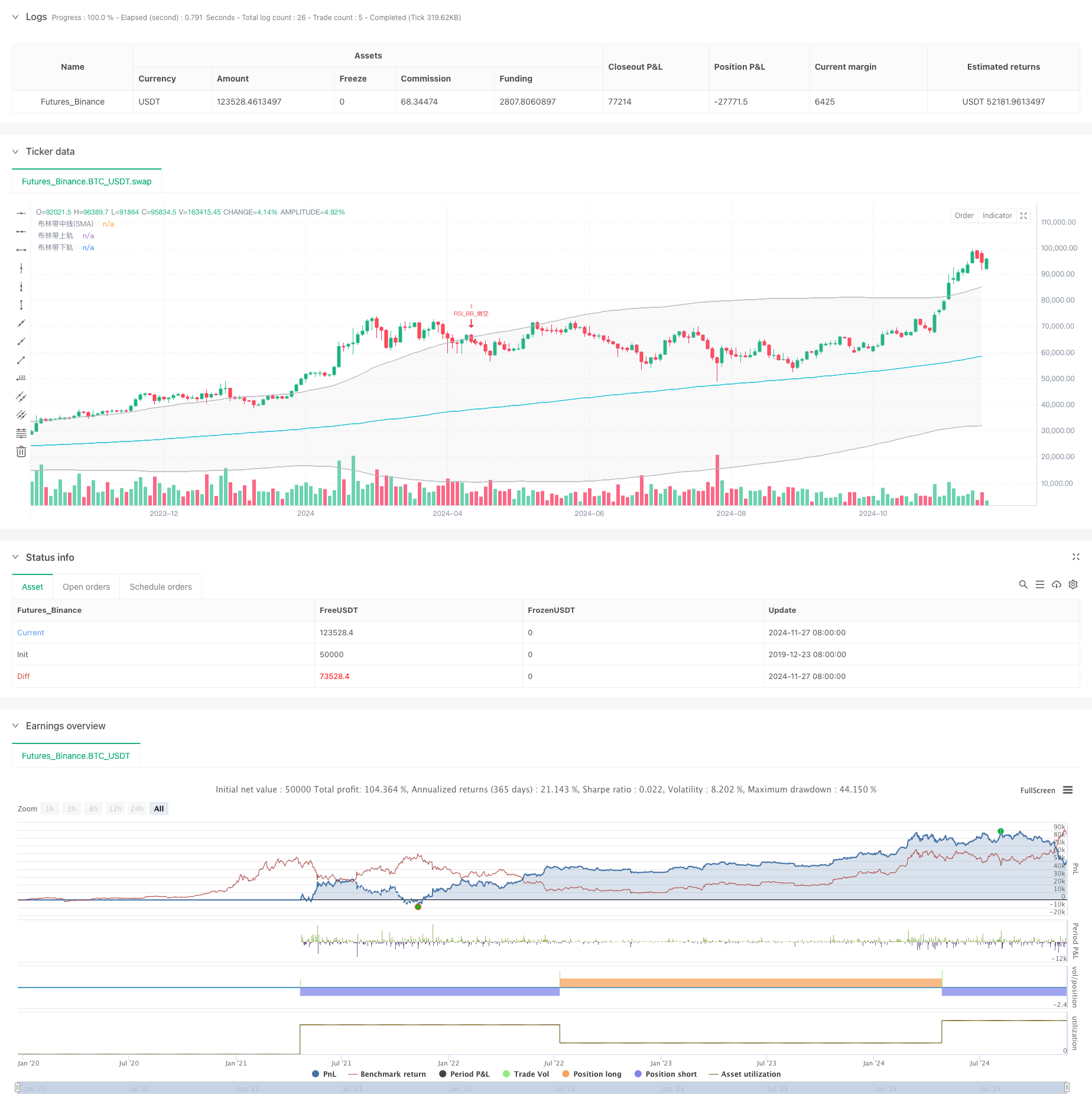

Esta estrategia es un sistema de negociación de análisis técnico dual basado en el índice de fuerza relativa (RSI) y las bandas de Bollinger. La estrategia combina las señales de sobrecompra/sobreventa del RSI con las señales de ruptura del canal de precios de las bandas de Bollinger para construir un marco de decisión comercial completo. Es particularmente adecuado para mercados con alta volatilidad, logrando una negociación controlada por el riesgo a través de estrictas condiciones de entrada y salida.

Principio de la estrategia

La lógica central se basa en la sinergia de dos indicadores técnicos principales:

- El RSI utiliza un ciclo de cálculo de 6 períodos con 50 como umbral de sobrecompra/sobreventa.

- Las bandas de Bollinger utilizan una media móvil de 200 períodos como banda media con un multiplicador de desviación estándar de 2,0.

- Condición larga: se activa cuando el índice de volatilidad se rompe por encima del nivel de sobreventa (50) mientras que el precio se rompe por encima de la banda inferior de Bollinger.

- Condición corta: Se activa cuando el índice de variabilidad de la rentabilidad se rompe por debajo del nivel de sobrecompra (50) mientras que el precio se rompe por debajo de la banda superior de Bollinger.

- La estrategia emplea la gestión de pedidos OCA (One-Cancels-All) para garantizar solo una operación activa a la vez.

Ventajas estratégicas

- El mecanismo de doble confirmación reduce las señales falsas a través de la confirmación del RSI y de las bandas de Bollinger.

- Control de riesgos sólido utilizando bandas de Bollinger como niveles de stop-loss.

- Una gran adaptabilidad con bandas de Bollinger que se ajustan automáticamente a la volatilidad del mercado.

- La optimización de la gestión de pedidos mediante el mecanismo OCA mejora la eficiencia del capital.

- La alta adaptabilidad de los parámetros permite la optimización para diferentes características del mercado.

Riesgos estratégicos

- Riesgo de mercado lateral: Falta frecuente de pérdidas en los mercados de rango.

- El riesgo de retraso es un retraso inherente debido a los cálculos de las medias móviles.

- Sensibilidad de los parámetros: el rendimiento de la estrategia depende en gran medida de los parámetros del RSI y de las bandas de Bollinger.

- Dependencia del entorno del mercado: Mejor desempeño en los mercados de tendencia, bajo rendimiento potencial en mercados variados.

Direcciones de optimización

- Ajuste de parámetros dinámicos: Adaptar los umbrales del índice de volatilidad de la RSI en función de la volatilidad del mercado.

- Filtración del entorno de mercado: añadir indicadores de tendencia para diferentes conjuntos de parámetros en diversas condiciones de mercado.

- Optimización de la obtención de beneficios: Implementar mecanismos dinámicos de obtención de beneficios basados en ATR.

- Optimización de la gestión de la posición: ajustar el tamaño de la posición en función de la fuerza de la señal y la volatilidad del mercado.

- Filtración de tiempo: añadir restricciones de ventanas de tiempo de negociación para evitar períodos desfavorables.

Resumen de las actividades

Esta estrategia construye un sistema de negociación relativamente completo a través de la sinergia de RSI y Bollinger Bands. Sus principales ventajas se encuentran en el mecanismo de doble confirmación y el control integral del riesgo, mientras que se debe prestar atención a los impactos del entorno del mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI与布林带双重策略 (by ChartArt) v2.2", shorttitle="CA_RSI_布林带策略_2.2", overlay=true)

// ChartArt的RSI + 布林带双重策略 - 精简版

//

// 中文版本 3, BY Henry

// 原创意来自ChartArt,2015年1月18日

// 更新至Pine Script v5版本,删除了背景色、K线颜色和策略收益绘制功能

//

// 策略说明:

// 该策略结合使用RSI指标和布林带。

// 当价格高于上轨且RSI超买时卖出,

// 当价格低于下轨且RSI超卖时买入。

//

// 本策略仅在RSI和布林带同时

// 处于超买或超卖状态时触发。

// === 输入参数 ===

// RSI参数

RSIlength = input.int(6, title="RSI周期长度", minval=1)

RSIoverSold = input.int(50, title="RSI超卖阈值", minval=0, maxval=100)

RSIoverBought = input.int(50, title="RSI超买阈值", minval=0, maxval=100)

// 布林带参数

BBlength = input.int(200, title="布林带周期长度", minval=1)

BBmult = input.float(2.0, title="布林带标准差倍数", minval=0.001, maxval=50)

// === 计算 ===

price = close

vrsi = ta.rsi(price, RSIlength)

// 布林带计算

BBbasis = ta.sma(price, BBlength)

BBdev = BBmult * ta.stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

// === 绘图 ===

plot(BBbasis, color=color.new(color.aqua, 0), title="布林带中线(SMA)")

p1 = plot(BBupper, color=color.new(color.silver, 0), title="布林带上轨")

p2 = plot(BBlower, color=color.new(color.silver, 0), title="布林带下轨")

fill(p1, p2, color=color.new(color.silver, 90))

// === 策略逻辑 ===

if (not na(vrsi))

longCondition = ta.crossover(vrsi, RSIoverSold) and ta.crossover(price, BBlower)

if (longCondition)

strategy.entry("RSI_BB_做多", strategy.long, stop=BBlower, oca_name="RSI_BB", comment="RSI_BB_做多")

else

strategy.cancel("RSI_BB_做多")

shortCondition = ta.crossunder(vrsi, RSIoverBought) and ta.crossunder(price, BBupper)

if (shortCondition)

strategy.entry("RSI_BB_做空", strategy.short, stop=BBupper, oca_name="RSI_BB", comment="RSI_BB_做空")

else

strategy.cancel("RSI_BB_做空")

- Estrategia de negociación de bandas de Bollinger RSI

- Las bandas de Bollinger y la estrategia de negociación cruzada del RSI

- Las bandas de Bollinger y la estrategia de negociación combinada del RSI

- Estrategia de gestión de posiciones dinámicas de bandas de Bollinger adaptativas

- Las bandas de Bollinger y la estrategia de negociación dinámica combinada del RSI

- Estrategia de ruptura de RSI y bandas de Bollinger de alta precisión con relación riesgo-rendimiento optimizada

- Estrategia de optimización del impulso de las bandas de Bollinger

- Tendencia cruzada MACD-RSI Seguir la estrategia con el sistema de optimización de bandas de Bollinger

- El RSI y las bandas de Bollinger tienen una doble estrategia

- Estrategia mejorada de inversión media con bandas de Bollinger e integración del RSI

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Estrategia de cruce de media móvil multi-exponencial con optimización dinámica de stop-loss ATR basada en el volumen

- Sistema de negociación de seguimiento de impulso híbrido de doble cadena EMA

- Estrategia de seguimiento de la tendencia de la línea de señal dinámica y filtrado de la volatilidad

- Estrategia de ruptura de Bollinger Momentum de varios plazos con media móvil Hull

- Estrategia de supertrend dinámica ajustada a la volatilidad en varias etapas

- Tendencia a la triple EMA siguiendo una estrategia de negociación cuantitativa

- Estrategia cuantitativa de doble casco de media móvil cruzada

- Estrategia de extracción extrema del mercado basada en desviaciones estadísticas

- Estrategia de negociación de avance de la SMA de cuatro períodos con sistema dinámico de gestión de pérdidas y ganancias

- Tendencia de múltiples ondas a raíz de la estrategia de análisis de precios

- Heikin-Ashi suavizado con la tendencia de cruce de SMA siguiendo la estrategia

- Estrategia de determinación de la tendencia de la EMA basada en las medias móviles de Hull

- Sistema de negociación de cruce inteligente con doble indicador de EMA con estrategia dinámica de stop-loss y take-profit

- Estrategia de negociación de impulso multidimensional de cruce OBV-SMA con filtro RSI

- Estrategia de negociación de volatilidad dinámica basada en bandas de Bollinger y patrones de candlestick

- Estrategia avanzada de detección de la brecha de valor razonable con gestión dinámica del riesgo y ganancia fija

- Estrategia de negociación de rebote de sobreventa dinámica del RSI con modelo de optimización de pérdidas y paradas

- Las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las pérdidas de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización de las operaciones de revalorización.

- La estrategia avanzada de doble EMA con sistema de filtro de volatilidad ATR