Estrategia cruzada de doble BBI (índice de los toros y los osos)

El autor:¿ Qué pasa?, Fecha: 2024-12-12 11:16:45Las etiquetas:- ¿Qué es?La SMAEl BBI

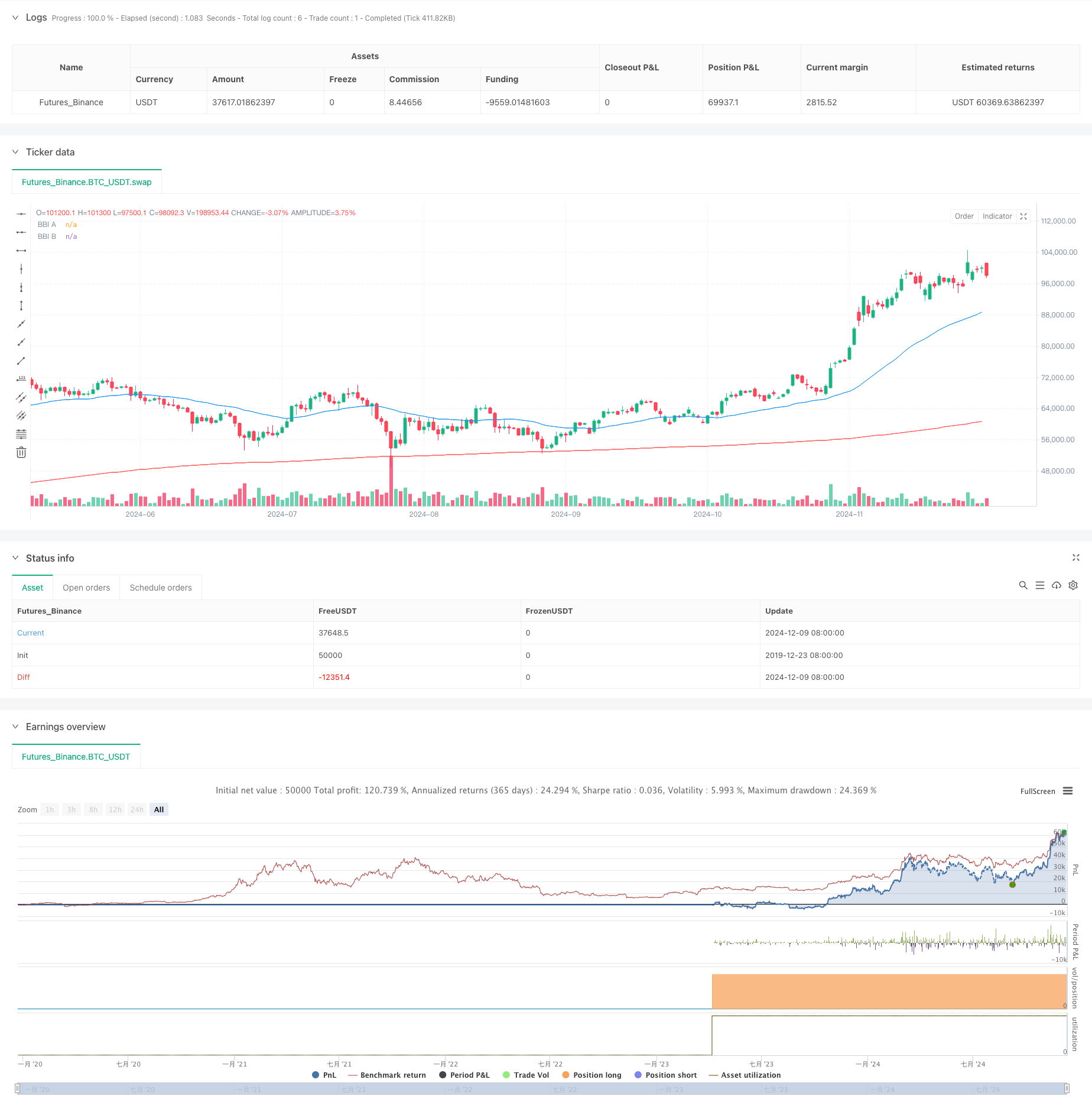

Esta estrategia se basa en las señales de cruce entre dos grupos de índices alcistas y bajistas (BBI) con períodos diferentes.

Resumen de la estrategia

La estrategia emplea dos grupos de indicadores BBI, cada uno compuesto por 4 promedios móviles simples (SMA) con períodos diferentes. El grupo A utiliza períodos más cortos (12/24/48/80) para capturar las tendencias de precios a corto plazo, mientras que el grupo B utiliza períodos más largos (120/240/480/600) para confirmar las tendencias a largo plazo. Las posiciones largas se abren cuando el BBI a corto plazo cruza por encima del BBI a largo plazo y se cierran cuando cruza por debajo.

Principio de la estrategia

- Calcular dos grupos de indicadores BBI, cada uno derivado de 4 SMA con períodos diferentes

- Grupo A BBI = (SMA12 + SMA24 + SMA48 + SMA80) / 4

- Grupo B BBI = (SMA120 + SMA240 + SMA480 + SMA600) / 4

- Se introducen posiciones largas cuando el BBI del Grupo A se cruza por encima del BBI del Grupo B, lo que indica que la tendencia a corto plazo se hace más fuerte que la tendencia a largo plazo.

- Posiciones de salida cuando el BBI del Grupo A se cruza por debajo del BBI del Grupo B, lo que indica un debilitamiento de la tendencia a corto plazo

Ventajas estratégicas

- Reduce las señales falsas mediante el uso de múltiples combinaciones de medias móviles

- Mejora la fiabilidad de la señal mediante la combinación de análisis de tendencias a corto y largo plazo

- Lógica de estrategia simple y clara, fácil de entender y ejecutar

- Buenas características de seguimiento de tendencias, capaces de captar movimientos significativos de tendencias

Riesgos estratégicos

- Puede generar frecuentes señales cruzadas en mercados variados, lo que conduce a un exceso de negociación

- Las señales de entrada y salida tienen un retraso inherente, potencialmente faltando precios óptimos

- No se aplican medidas de control de riesgos, como la configuración de pérdidas y ganancias.

- Puede experimentar importantes reducciones en mercados altamente volátiles

Direcciones para la optimización de la estrategia

- Añadir indicadores de confirmación de tendencia como RSI o MACD para filtrar señales falsas

- Implementar mecanismos de stop-loss y take-profit para controlar el riesgo de negociación única

- Optimizar los parámetros de los períodos BBI basados en las diferentes características del mercado

- Considere la posibilidad de incorporar indicadores de volumen para mejorar la fiabilidad de la señal

- Añadir filtros de volatilidad para reducir la frecuencia de las operaciones durante los períodos de alta volatilidad

Resumen de las actividades

Esta estrategia captura las tendencias del mercado mediante la comparación de indicadores BBI con diferentes períodos, con lógica clara y fácil ejecución. Sin embargo, necesita medidas adicionales de control de riesgos y optimización de parámetros para diferentes condiciones del mercado para mejorar la estabilidad y la confiabilidad. Se recomienda realizar una prueba posterior exhaustiva y combinarla con otros indicadores técnicos antes de la negociación en vivo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("BBI 多頭策略", overlay=true)

// 自訂參數設置

input_ma1_a = input(12, title="A組 MA1 週期")

input_ma2_a = input(24, title="A組 MA2 週期")

input_ma3_a = input(48, title="A組 MA3 週期")

input_ma4_a = input(80, title="A組 MA4 週期")

input_ma1_b = input(120, title="B組 MA1 週期")

input_ma2_b = input(240, title="B組 MA2 週期")

input_ma3_b = input(480, title="B組 MA3 週期")

input_ma4_b = input(600, title="B組 MA4 週期")

// 設定 A 組 BBI

ma1_a = ta.sma(close, input_ma1_a)

ma2_a = ta.sma(close, input_ma2_a)

ma3_a = ta.sma(close, input_ma3_a)

ma4_a = ta.sma(close, input_ma4_a)

bbi_a = (ma1_a + ma2_a + ma3_a + ma4_a) / 4

// 設定 B 組 BBI

ma1_b = ta.sma(close, input_ma1_b)

ma2_b = ta.sma(close, input_ma2_b)

ma3_b = ta.sma(close, input_ma3_b)

ma4_b = ta.sma(close, input_ma4_b)

bbi_b = (ma1_b + ma2_b + ma3_b + ma4_b) / 4

// 當 A 組 BBI 上穿 B 組 BBI 時,執行做多策略

long_condition = ta.crossover(bbi_a, bbi_b)

if (long_condition)

strategy.entry("Long", strategy.long)

// 當 A 組 BBI 下穿 B 組 BBI 時,平倉

close_condition = ta.crossunder(bbi_a, bbi_b)

if (close_condition)

strategy.close("Long")

// 繪製 BBI 指標

plot(bbi_a, color=color.blue, title="BBI A")

plot(bbi_b, color=color.red, title="BBI B")

- Se trata de la suma de las pérdidas de los valores de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de los valores de los valores de los valores de las

- Estrategia de cruce de oscilador estocástico y media móvil con stop loss y filtro estocástico

- Estrategia de cruce de posición dinámica con doble media móvil

- Estrategia de cruce de la media móvil

- Estrategia de negociación de la media móvil doble de la SMA

- Estrategia cruzada de la MA

- Estrategia de negociación de tendencia de media móvil múltiple

- Estrategia de captura de tendencias

- Estrategia de cruce de medias móviles basada en medias móviles dobles

- Estrategia de negociación de parámetros adaptativos de doble media móvil cruzada

- Tendencia de las ganancias de varios niveles de índice variable promedio dinámico siguiendo la estrategia

- Sistema de negociación de media móvil múltiple con confirmación de impulso y volumen Estrategia de tendencia cuantitativa

- Estrategia de negociación equilibrada con toma de ganancias y stop-loss

- Sistema mejorado de seguimiento de tendencias: Identificación dinámica de tendencias basada en ADX y SAR parabólico

- Estrategia de negociación de impulso estocástico de doble marco de tiempo

- Estrategia de gestión de posiciones dinámicas de bandas de Bollinger adaptativas

- Las operaciones de cambio de divisas de divisas de divisas de divisas de divisas de divisas de divisas

- Estrategia de negociación bidireccional basada en el análisis del patrón de absorción de velas

- Estrategia de negociación cuantitativa de Bollinger Breakout con reversión media 4H

- Tendencia de la estrategia de dimensionamiento de la posición de la red dinámica

- Estrategia dinámica de negociación de oscilación larga/corta con sistema de señal cruzada de media móvil

- Tendencia de los indicadores multi-técnicos siguiendo la estrategia de negociación

- Estrategia de negociación avanzada de reversión de la volatilidad media: Sistema de negociación cuantitativo multidimensional basado en el VIX y la media móvil

- Estrategia de reversión del impulso del canal de tendencia del oro

- Estrategia de negociación de tendencia de impulso EMA avanzada

- Estrategia de negociación de intensidad de tendencia multi-MA - Un sistema de negociación inteligente flexible basado en la desviación de MA

- Sistema de detección de doble tendencia ponderado por volumen

- Estrategia de negociación contra tendencia de múltiples factores

- Estrategia de negociación cuantitativa de oscilador de impulso mejorado y divergencia estocástica

- El valor de las operaciones de cambio de mercado se calculará en función de las variaciones de los tipos de cambio de mercado.