Seguimiento de tendencias de múltiples indicadores y estrategia de ruptura de la volatilidad

El autor:¿ Qué pasa?, Fecha: 2024-12-12 15:48:29Las etiquetas:El EMAADXEl ATRVehículo de transporteIndicador de riesgo

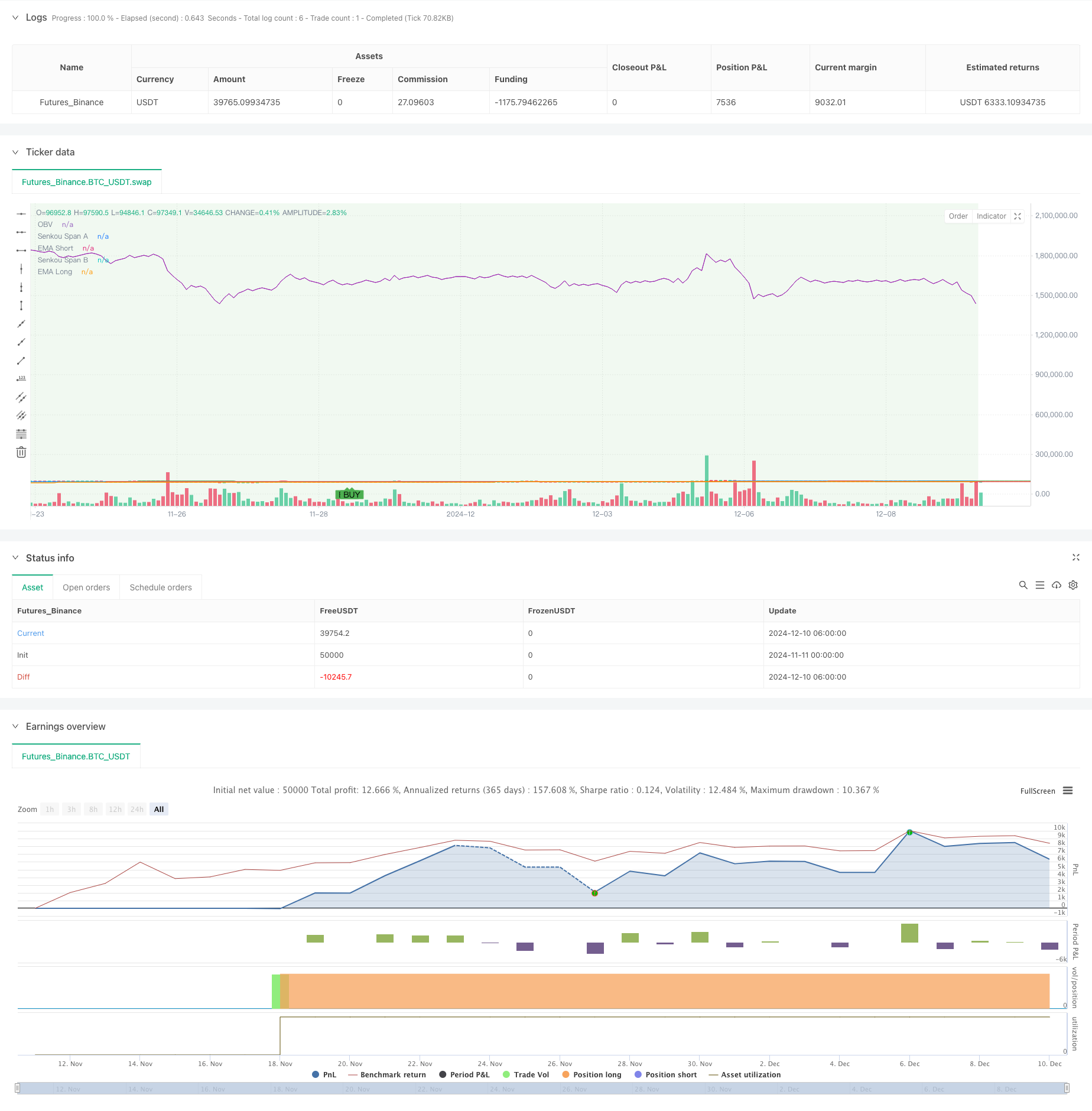

Resumen general

Esta es una estrategia de negociación integral que combina los enfoques de seguimiento de tendencias y ruptura de volatilidad utilizando múltiples indicadores técnicos. La estrategia integra un sistema EMA, ADX para la fuerza de la tendencia, ATR para la medición de la volatilidad, OBV para el análisis de volumen e indicadores suplementarios como Ichimoku Cloud y el oscilador estocástico para capturar las tendencias del mercado y las oportunidades de ruptura.

Principio de la estrategia

La lógica central se basa en un análisis técnico de múltiples capas: 1. Seguimiento de la tendencia del sistema utilizando EMA de 50 y 200 períodos Confirmación de la fuerza de la tendencia a través de ADX 3. Validación de tendencias adicionales utilizando Ichimoku Cloud 4. Identificación de sobrecompra/sobreventa con el oscilador estocástico 5. Objetivos dinámicos de stop-loss y ganancias utilizando ATR 6. Confirmación de volumen a través de OBV

Las señales de compra se generan cuando: - Dentro de las horas de negociación permitidas - Precio por encima de la EMA a corto plazo - EMA a corto plazo por encima de la EMA a largo plazo - ADX por encima del umbral - Precio por encima de la Nube Ichimoku. - Estocástico en territorio sobrevendido

Ventajas estratégicas

- La validación cruzada de múltiples indicadores mejora la fiabilidad de la señal

- La combinación de seguimiento de tendencias y ruptura de volatilidad aumenta la adaptabilidad

- El filtro de tiempo evita períodos de negociación ineficientes

- Los objetivos dinámicos de stop-loss y ganancias se adaptan a la volatilidad del mercado

- El análisis integrado volumen-precio proporciona una visión global del mercado

- Las normas sistemáticas de entrada y salida reducen el juicio subjetivo

Riesgos estratégicos

- Los indicadores múltiples pueden dar lugar a señales con retraso

- Falsas señales en los mercados variados

- Optimización de parámetros complejos con riesgos de sobreajuste

- Las restricciones de tiempo pueden perder importantes movimientos del mercado

- Las paradas amplias pueden dar lugar a mayores pérdidas individuales

Sugerencias para el control de riesgos: - Revisión regular de la optimización de parámetros - Considere añadir filtros de volatilidad - Implementar normas más estrictas de gestión de dinero - Adición de indicadores de confirmación de tendencia suplementarios

Direcciones para la optimización de la estrategia

- Introducción de un sistema de parámetros adaptativos para el ajuste del indicador dinámico

- Añadir la clasificación del régimen de mercado para diferentes reglas de generación de señales

- Optimiza el filtro de tiempo basado en el análisis de datos históricos

- Mejorar la estrategia de stop-loss con trailing stops

- Incorporar indicadores de confianza del mercado para mejorar la calidad de la señal

Resumen de las actividades

La estrategia construye un sistema de negociación completo a través de la aplicación integral de múltiples indicadores técnicos. Sus fortalezas se encuentran en la validación cruzada de indicadores de múltiples capas y el estricto control de riesgos, al tiempo que enfrenta desafíos en la optimización de parámetros y el retraso de la señal. A través de la optimización y mejora continuas, la estrategia muestra potencial para un rendimiento estable en diferentes condiciones de mercado.

/*backtest

start: 2024-11-11 00:00:00

end: 2024-12-10 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Khaleq Strategy Pro - Fixed Version", overlay=true)

// === Input Settings ===

ema_short = input.int(50, "EMA Short", minval=1)

ema_long = input.int(200, "EMA Long", minval=1)

adx_threshold = input.int(25, "ADX Threshold", minval=1)

atr_multiplier = input.float(2.0, "ATR Multiplier", minval=0.1)

time_filter_start = input(timestamp("0000-01-01 09:00:00"), "Trading Start Time", group="Time Filter")

time_filter_end = input(timestamp("0000-01-01 17:00:00"), "Trading End Time", group="Time Filter")

// === Ichimoku Settings ===

tenkan_len = 9

kijun_len = 26

senkou_span_b_len = 52

displacement = 26

// === Calculations ===

// Ichimoku Components

tenkan_sen = (ta.highest(high, tenkan_len) + ta.lowest(low, tenkan_len)) / 2

kijun_sen = (ta.highest(high, kijun_len) + ta.lowest(low, kijun_len)) / 2

senkou_span_a = (tenkan_sen + kijun_sen) / 2

senkou_span_b = (ta.highest(high, senkou_span_b_len) + ta.lowest(low, senkou_span_b_len)) / 2

// EMA Calculations

ema_short_val = ta.ema(close, ema_short)

ema_long_val = ta.ema(close, ema_long)

// Manual ADX Calculation

length = 14

dm_plus = math.max(ta.change(high), 0)

dm_minus = math.max(-ta.change(low), 0)

tr = math.max(high - low, math.max(math.abs(high - close[1]), math.abs(low - close[1])))

tr14 = ta.sma(tr, length)

dm_plus14 = ta.sma(dm_plus, length)

dm_minus14 = ta.sma(dm_minus, length)

di_plus = (dm_plus14 / tr14) * 100

di_minus = (dm_minus14 / tr14) * 100

dx = math.abs(di_plus - di_minus) / (di_plus + di_minus) * 100

adx_val = ta.sma(dx, length)

// ATR Calculation

atr_val = ta.atr(14)

// Stochastic RSI Calculation

k = ta.stoch(close, high, low, 14)

d = ta.sma(k, 3)

// Time Filter

is_within_time = true

// Support and Resistance (High and Low Levels)

resistance_level = ta.highest(high, 20)

support_level = ta.lowest(low, 20)

// Volume Analysis (On-Balance Volume)

vol_change = ta.change(close)

obv = ta.cum(vol_change > 0 ? volume : vol_change < 0 ? -volume : 0)

// === Signal Conditions ===

buy_signal = is_within_time and

(close > ema_short_val) and

(ema_short_val > ema_long_val) and

(adx_val > adx_threshold) and

(close > senkou_span_a) and

(k < 20) // Stochastic oversold

sell_signal = is_within_time and

(close < ema_short_val) and

(ema_short_val < ema_long_val) and

(adx_val > adx_threshold) and

(close < senkou_span_b) and

(k > 80) // Stochastic overbought

// === Plotting ===

// Plot Buy and Sell Signals

plotshape(buy_signal, color=color.green, style=shape.labelup, title="Buy Signal", location=location.belowbar, text="BUY")

plotshape(sell_signal, color=color.red, style=shape.labeldown, title="Sell Signal", location=location.abovebar, text="SELL")

// Plot EMAs

plot(ema_short_val, color=color.blue, title="EMA Short")

plot(ema_long_val, color=color.orange, title="EMA Long")

// Plot Ichimoku Components

plot(senkou_span_a, color=color.green, title="Senkou Span A", offset=displacement)

plot(senkou_span_b, color=color.red, title="Senkou Span B", offset=displacement)

// // Plot Support and Resistance using lines

// var line resistance_line = na

// var line support_line = na

// if bar_index > 1

// line.delete(resistance_line)

// line.delete(support_line)

// resistance_line := line.new(x1=bar_index - 1, y1=resistance_level, x2=bar_index, y2=resistance_level, color=color.red, width=1, style=line.style_dotted)

// support_line := line.new(x1=bar_index - 1, y1=support_level, x2=bar_index, y2=support_level, color=color.green, width=1, style=line.style_dotted)

// Plot OBV

plot(obv, color=color.purple, title="OBV")

// Plot Background for Trend (Bullish/Bearish)

bgcolor(close > ema_long_val ? color.new(color.green, 90) : color.new(color.red, 90), title="Trend Background")

// === Alerts ===

alertcondition(buy_signal, title="Buy Alert", message="Buy Signal Triggered")

alertcondition(sell_signal, title="Sell Alert", message="Sell Signal Triggered")

// === Strategy Execution ===

if buy_signal

strategy.entry("Buy", strategy.long)

if sell_signal

strategy.close("Buy")

strategy.exit("Sell", "Buy", stop=close - atr_multiplier * atr_val, limit=close + atr_multiplier * atr_val)

- Sistema de negociación de tendencia adaptativa de múltiples estrategias y de ruptura

- Sistema de gestión de capital basado en el impulso del RSI y la fortaleza de la tendencia del ADX

- Estrategia de negociación después de la ruptura abierta con gestión dinámica de posiciones basada en ATR

- Estrategia de retroceso de la tendencia de la EMA en el cruce de Gauss

- Estrategia de cuadrícula de posición variable basada en la tendencia

- Estrategia de optimización dinámica de alta frecuencia basada en indicadores multi-técnicos

- Estrategia de negociación de tendencia de stop-loss dinámico de múltiples indicadores

- Estrategia de negociación de promedios móviles inteligentes de avance de tendencia con múltiples filtros

- Estrategia de optimización dinámica de las ganancias de la EMA de múltiples niveles y períodos cruzados

- Estrategia dinámica de DCA basada en el volumen

- La media móvil se cruza con la estrategia de seguimiento del impulso de la tendencia del RSI

- Estrategia dinámica de negociación de suspensión de operaciones de seguimiento basada en ATR

- Tendencia de impulso tras la estrategia de negociación de doble confirmación MACD-RSI

- Puntos dinámicos de giro con sistema de optimización de la Cruz de Oro

- Tendencia de múltiples indicadores siguiendo la estrategia con bandas de Bollinger y ATR stop loss dinámico

- Tendencia dinámica tras la estrategia de negociación multiperíodo de ATR

- Tendencia de múltiples indicadores siguiendo una estrategia con canal dinámico y sistema de negociación de media móvil

- Tendencia de seguimiento de la estrategia multi-EMA con confirmación de SMMA

- Sistema de negociación de tendencias de múltiples indicadores con estrategia de análisis de impulso

- Estrategia de divergencia de impulso de la nube de seguimiento de tendencias

- Tendencia multiindicador de adaptación a múltiples mercados siguiendo la estrategia

- Estrategia de gestión de posiciones y calendario dinámico basado en la volatilidad

- Estrategia compuesta EMA-MACD para el scalping de tendencias

- Seguimiento de tendencias y estrategia de impulso basada en indicadores técnicos múltiples

- Estrategia de negociación de sesiones cuantitativas de alta frecuencia: Sistema de gestión de posiciones dinámicas adaptativas basado en señales de ruptura

- Estrategia cuantitativa mejorada de ruptura de Bollinger con sistema de integración del filtro de impulso

- Tendencia del impulso cruzado de Multi-EMA siguiendo la estrategia

- Estrategia de negociación de impulso de volumen inteligente multi-objetivo

- Las bandas de Bollinger de varios períodos tocan la inversión de tendencia Estrategia de negociación cuantitativa

- Estrategia de negociación de ruptura de alta frecuencia basada en la dirección de cierre del candelero