Tendencia cruzada avanzada de la EMA siguiendo la estrategia con sistema de gestión de paradas dinámicas basado en ATR

El autor:¿ Qué pasa?, Fecha: 2025-01-06 15:35:07Las etiquetas:El EMAEl ATRSLTPEl TSL

Resumen general

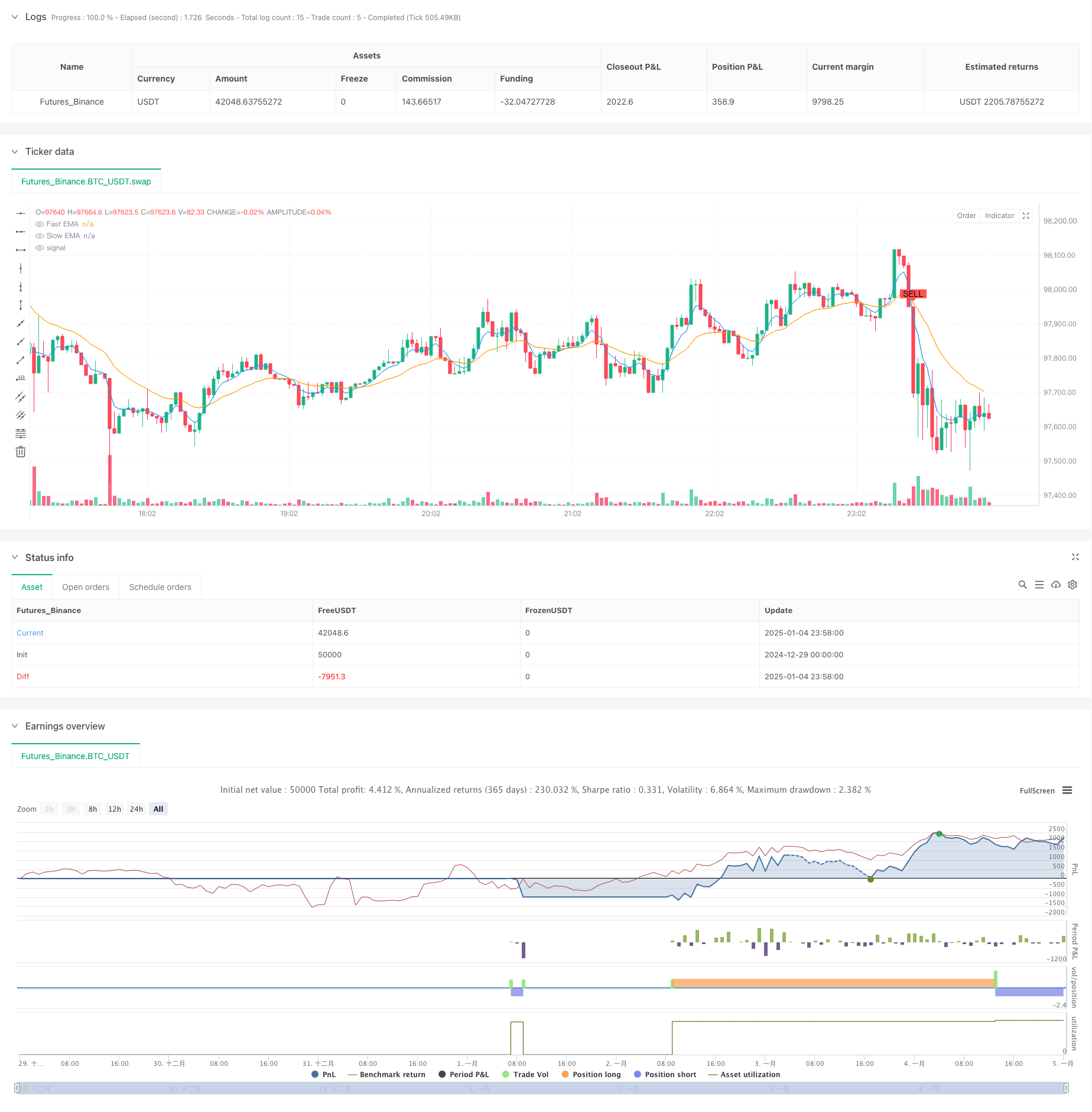

Esta estrategia es un sistema de trading de seguimiento de tendencias que combina las señales de cruce de EMA con la gestión de riesgos dinámicos. Utiliza promedios móviles exponenciales (EMA) rápidos y lentos para identificar las tendencias del mercado e incorpora el indicador de rango verdadero promedio (ATR) para optimizar el tiempo de entrada. La estrategia también integra tres capas de protección: stop loss basado en porcentajes, take profit y trailing stop.

Principios de estrategia

La lógica central se basa en los siguientes elementos clave:

- Utiliza cruces de la EMA de 5 y 20 períodos para determinar la dirección de la tendencia

- Mejora la fiabilidad de la señal mediante el filtrado del multiplicador ATR

- Activar las señales de negociación cuando se producen cruces de la EMA y el precio rompe el canal ATR

- Establece un objetivo de stop loss fijo del 1% y un objetivo de ganancia del 5% al momento de la entrada en la posición

- Emplean un sistema de retención basado en ATR para proteger las ganancias

- Comercio tanto de largo como corto plazo para aprovechar todas las oportunidades de mercado

Ventajas estratégicas

- El sistema de señales combina indicadores de tendencia y volatilidad para una mayor precisión

- El canal ATR dinámico se adapta a las características de volatilidad en diferentes condiciones de mercado

- El mecanismo de triple control de riesgos proporciona una protección integral

- Parámetros altamente ajustables para la optimización en diferentes características del mercado

- Un alto nivel de automatización reduce la interferencia emocional en las decisiones comerciales

Riesgos estratégicos

- Los cruces de la EMA pueden retrasarse en los mercados volátiles, potencialmente sin puntos de entrada óptimos

- Las paradas de porcentaje fijo pueden carecer de flexibilidad durante los períodos de alta volatilidad

- Las operaciones frecuentes pueden acarrear costes de transacción significativos

- Puede generar señales falsas frecuentes en mercados variados

- Las paradas de seguimiento podrían salir de las posiciones prematuramente durante los retrocesos rápidos

Direcciones de optimización

- Incorporar indicadores de volumen para validar la fuerza de la tendencia

- Añadir un mecanismo de identificación del régimen de mercado para la adaptación de parámetros

- Optimizar el multiplicador ATR con el sistema de parámetros dinámicos adaptativos

- Integrar indicadores técnicos adicionales para filtrar las señales falsas

- Desarrollar soluciones de gestión de capital más flexibles

Resumen de las actividades

Esta es una tendencia bien diseñada que sigue una estrategia con lógica clara. Captura tendencias a través de cruces de EMA, gestiona el riesgo utilizando ATR e incorpora múltiples mecanismos de stop loss para formar un sistema de negociación completo. Las principales ventajas de la estrategia se encuentran en su control de riesgos integral y alta personalización, pero se debe prestar atención a las señales falsas y los costos de transacción en el comercio en vivo. A través de las direcciones de optimización sugeridas, hay espacio para una mayor mejora en el rendimiento de la estrategia.

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jesusperezguitarra89

//@version=6

strategy("High Profit Buy/Sell Signals", overlay=true)

// Parámetros ajustables

fastLength = input.int(5, title="Fast EMA Length")

slowLength = input.int(20, title="Slow EMA Length")

atrLength = input.int(10, title="ATR Length")

atrMultiplier = input.float(2.5, title="ATR Multiplier")

stopLossPercent = input.float(1.0, title="Stop Loss %")

takeProfitPercent = input.float(5.0, title="Take Profit %")

trailingStop = input.float(2.0, title="Trailing Stop %")

// Cálculo de EMAs

fastEMA = ta.ema(close, fastLength)

slowEMA = ta.ema(close, slowLength)

// Cálculo del ATR

atr = ta.atr(atrLength)

// Señales de compra y venta

longCondition = ta.crossover(fastEMA, slowEMA) and close > slowEMA + atrMultiplier * atr

shortCondition = ta.crossunder(fastEMA, slowEMA) and close < slowEMA - atrMultiplier * atr

// Dibujar señales en el gráfico

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Estrategia de backtesting para marcos de tiempo en minutos

if longCondition

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit", from_entry="Buy", limit=close * (1 + takeProfitPercent / 100), stop=close * (1 - stopLossPercent / 100), trail_points=atr * trailingStop)

if shortCondition

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit", from_entry="Sell", limit=close * (1 - takeProfitPercent / 100), stop=close * (1 + stopLossPercent / 100), trail_points=atr * trailingStop)

// Mostrar EMAs

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.orange, title="Slow EMA")

- La entrada larga en la EMA se cruza con la estrategia de gestión de riesgos

- Tendencia dinámica siguiendo una estrategia que combina Supertrend y EMA

- Seguimiento de la tendencia dinámica con una estrategia precisa de toma de ganancias y parada de pérdidas

- Estrategia de cruce de media móvil exponencial dinámica gestionada por riesgos

- Estrategia de negociación de tendencia de media móvil triple exponencial

- Sistema de estrategia dinámica cruzada de múltiples indicadores: un modelo de negociación cuantitativo basado en EMA, RVI y señales de negociación

- Estrategia de impulso de cruce MACD con optimización dinámica de beneficios y pérdidas de parada

- La media móvil adaptativa se cruza con la estrategia de stop-loss posterior.

- Estrategia dinámica de negociación de oscilación larga/corta con sistema de señal cruzada de media móvil

- Estrategia de seguimiento de tendencias de múltiples indicadores: integración de SuperTendencia, EMA y gestión de riesgos

- Tendencia cruzada de promedio móvil dinámico siguiendo una estrategia con sistema de gestión de riesgos ATR

- Estrategia de cruce de tendencias KDJ optimizada para múltiples indicadores basada en un sistema de negociación de patrones estocásticos dinámicos

- Tendencia media móvil Heikin-Ashi de varios plazos siguiendo el sistema de negociación

- Tendencia dinámica ajustada a la volatilidad siguiendo una estrategia basada en indicadores DI con gestión de detención de ATR

- Estrategia de negociación de poder de bull bear con sistema dinámico de obtención de beneficios basado en el porcentaje de volumen

- Estrategia de negociación cuantitativa de señal lineal normalizada con puntuación Z

- Estrategia de negociación de tendencias inteligentes con parámetros múltiples

- Estrategia de negociación cruzada multi-EMA con impulso de volumen-precio

- Sistema de negociación de tendencias de ruptura del nivel de precios de varios períodos basado en los niveles de precios clave

- Estrategia de negociación de retroceso de Fibonacci avanzada de seguimiento de tendencias e inversión

- Estrategia de negociación de bandas de Bollinger con señal de retorno racional

- Seguimiento de la tendencia de la media móvil multiperíodo con la estrategia cruzada de VWAP

- Opciones de sinergia con doble media móvil-RSI Estrategia de negociación cuantitativa

- Tendencia avanzada de la onda y estrategia de negociación de fusión de la banda de la EMA

- Las bandas de Bollinger son la estrategia de negociación de impulso de ruptura.

- Estrategia de negociación de tendencias de probabilidad de umbral de múltiples indicadores

- Tendencia de la EMA de varios períodos siguiendo la estrategia de optimización dinámica de los índices de sobrecompra y sobreventa

- Integración de señales dinámicas de varios períodos TIC Estrategia de avance de la estructura inteligente

- Tendencia dinámica siguiendo una estrategia basada en la fortaleza relativa y el RSI

- Estrategia cruzada de impulso dinámico de varios indicadores