Stratégie de croisement dynamique ATR Stop Loss et Take Profit Motion Average

Auteur:ChaoZhang est là., Date: 2024-05-29 17:19:21 Le projet de loi est en cours d'adoption.Les étiquettes:SMAATR- Je vous en prie.

Résumé

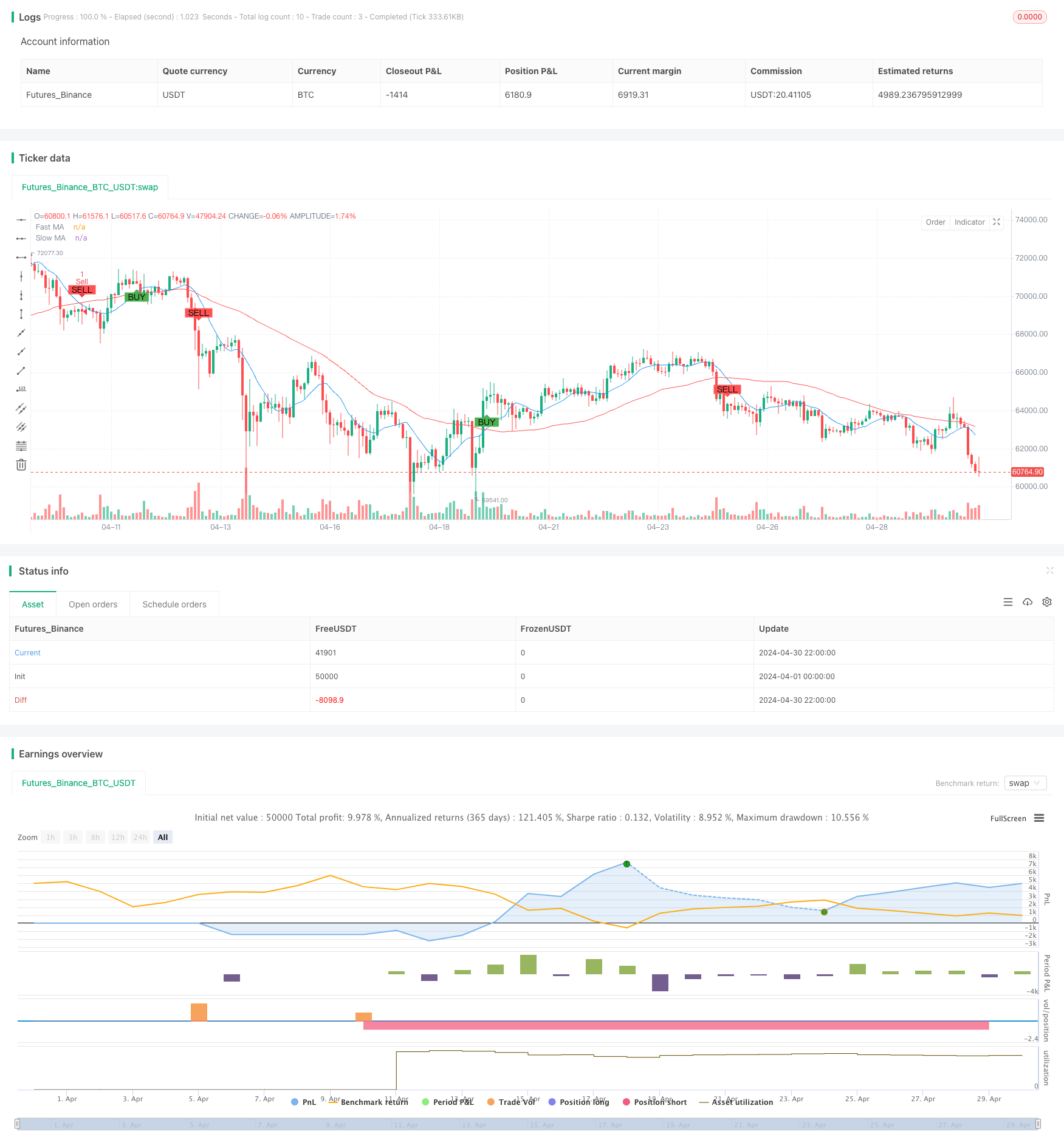

Cette stratégie est une stratégie de trading quantitative basée sur des croisements de moyennes mobiles et des arrêts de perte et de prise de profit ATR dynamiques. La stratégie utilise deux moyennes mobiles simples (SMA) avec des périodes différentes pour générer des signaux de trading tout en utilisant la plage moyenne vraie (ATR) pour définir dynamiquement les niveaux de stop loss et de profit pour un meilleur contrôle des risques.

Principes de stratégie

Le principe de base de cette stratégie est de capturer les changements dans les tendances des prix en utilisant des croisements de moyennes mobiles. Lorsque la moyenne mobile rapide dépasse la moyenne mobile lente, un signal d'achat est généré; inversement, lorsque la moyenne mobile rapide dépasse la moyenne mobile lente, un signal de vente est généré. Simultanément, la stratégie utilise l'ATR pour définir dynamiquement les niveaux de stop loss et de take profit. Le niveau de take profit est fixé au prix d'entrée plus 3 fois l'ATR, tandis que le niveau de stop loss est fixé au prix d'entrée moins 1,5 fois l'ATR. En outre, la stratégie ne génère de signaux de trading que pendant la session de trading européenne pour éviter de trader pendant les périodes de faible liquidité.

Les avantages de la stratégie

- Simplicité: la stratégie utilise des indicateurs techniques communs tels que les moyennes mobiles simples et l'ATR, ce qui facilite sa compréhension et sa mise en œuvre.

- Contrôle dynamique du risque: en définissant dynamiquement les niveaux de stop loss et de profit, la stratégie peut contrôler de manière adaptative le risque en fonction de la volatilité du marché.

- Filtrage du temps: en limitant la session de négociation, la stratégie peut éviter de négocier pendant les périodes de faible liquidité, ce qui améliore sa robustesse.

Risques stratégiques

- Risque d'optimisation des paramètres: la performance de la stratégie dépend de la sélection des périodes de moyenne mobile et de la période de calcul de l'ATR. Différents paramètres peuvent entraîner des différences significatives dans la performance de la stratégie, ce qui pose un risque d'optimisation des paramètres.

- Risque de reconnaissance des tendances: les stratégies de croisement des moyennes mobiles peuvent générer de nombreux faux signaux sur les marchés instables, ce qui entraîne de mauvaises performances.

- Risque de stop loss: bien que la stratégie fixe des niveaux de stop loss dynamiques, des pertes importantes peuvent encore survenir lors de fortes fluctuations du marché.

Directions d'optimisation de la stratégie

- Filtrage des signaux: envisager l'introduction d'autres indicateurs techniques ou d'indicateurs de sentiment du marché afin de filtrer davantage les signaux de négociation et d'améliorer la qualité des signaux.

- Optimisation dynamique des paramètres: Utiliser l'apprentissage automatique ou des algorithmes adaptatifs pour ajuster dynamiquement les paramètres de stratégie afin de s'adapter aux différents états du marché.

- Optimisation de la gestion des risques: intégrer des techniques de gestion des risques plus avancées, telles que l'ajustement de la volatilité et l'allocation dynamique des capitaux, pour renforcer la stratégie de contrôle des risques.

Résumé

Cette stratégie est une stratégie de suivi des tendances simple et facile à comprendre qui capture les tendances des prix en utilisant des croisements de moyennes mobiles tout en contrôlant le risque avec ATR. Bien que la stratégie comporte certains risques, elle peut être encore améliorée grâce à l'optimisation des paramètres, au filtrage des signaux et aux améliorations de la gestion des risques. Pour les débutants, cette stratégie sert d'excellent exemple d'apprentissage et de pratique.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Moving Average Crossover Strategy", overlay=true)

// Input parameters

fastLength = input(10, title="Fast MA Length")

slowLength = input(50, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

riskPerTrade = input(1, title="Risk Per Trade (%)") / 100

// Time-based conditions

isLondonSession = hour >= 8 and hour <= 15

isAsianSession = hour >= 0 and hour <= 7

isEuropeanSession = hour >= 7 and hour <= 14

// Moving Averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Average True Range (ATR) for dynamic stop loss and take profit

atr = ta.atr(atrLength)

// Buy and Sell Conditions

buySignal = ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(fastMA, slowMA)

// Dynamic stop loss and take profit

stopLoss = close - atr * 1.5

takeProfit = close + atr * 3

// Strategy Logic

if (buySignal and isEuropeanSession)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=takeProfit, stop=stopLoss)

if (sellSignal and isEuropeanSession)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=takeProfit, stop=stopLoss)

// Plotting

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

- La valeur de l'indice de change est la valeur de la valeur de l'indice de change.

- Indice de volatilité dynamique (VIDYA) avec stratégie d'inversion de tendance ATR

- Volatilité ATR et tendance d'adaptation basée sur la moyenne mobile à la suite de la stratégie de sortie

- Stratégie de rupture haute/basse avec tendance alpha et filtre de moyenne mobile

- Stratégie double de croisement des moyennes mobiles avec gestion dynamique des risques

- Stratégie de négociation équilibrée basée sur le temps et sur la rotation à court terme

- Tendance à l'inversion de la moyenne de fusion multi-indicateur suivant la stratégie

- Stratégie de suivi multi-tendance basée sur ATR avec système d'optimisation du bénéfice et du stop-loss

- La moyenne mobile adaptative est croisée avec une stratégie de stop-loss

- Triple Supertrend et Bandes de Bollinger Tendance multi-indicateur suivant la stratégie

- La valeur de l'indice de change est la valeur de l'indice de change de l'indice de change.

- Les bandes de Bollinger sont une stratégie d'entrée précise et de contrôle des risques.

- Les bandelettes de Bollinger + RSI + stratégie stochastique RSI basée sur des indicateurs de volatilité et de dynamique

- La stratégie de rupture des bandes de Bollinger de TURTLE-ATR

- La VWAP et la stratégie d'achat/vente de Super Trend

- Stratégie MACD avancée avec Martingale limité

- La stratégie ATR de l'EMA pour les canaux Keltner

- L'instrument de contre-test de la stratégie de négociation multi-indicateur MACD

- RSI+Supertrend Stratégie de négociation suivant la tendance

- Une stratégie de trading

- Stratégie de tendance de l' EMA

- Stratégie de détection des tendances du canal G

- La moyenne mobile croisée avec stratégie de stop-loss de suivi

- Stratégie de négociation croisée de l'EMA avec prise de profit dynamique et stop-loss

- Les bandes de Bollinger et la tendance de l' EMA à la suite de la stratégie

- Stratégie de divergence de l'oscillateur WaveTrend

- Stratégie d'optimisation du régime de marché à court terme basée sur la volatilité et la régression linéaire

- Stratégie quantitative Z-Score binaire hybride

- Stratégie de combinaison RSI et MA

- Stratégie de négociation de la dynamique de l'EMA