Tendance dynamique d'adaptation à plusieurs périodes améliorée à la suite du système de négociation

Auteur:ChaoZhang est là., Date: 2024-11-25 10:58:56 Je suis désoléLes étiquettes:Le taux d'intérêtIndice de résistanceADXRRRTPSL

Résumé

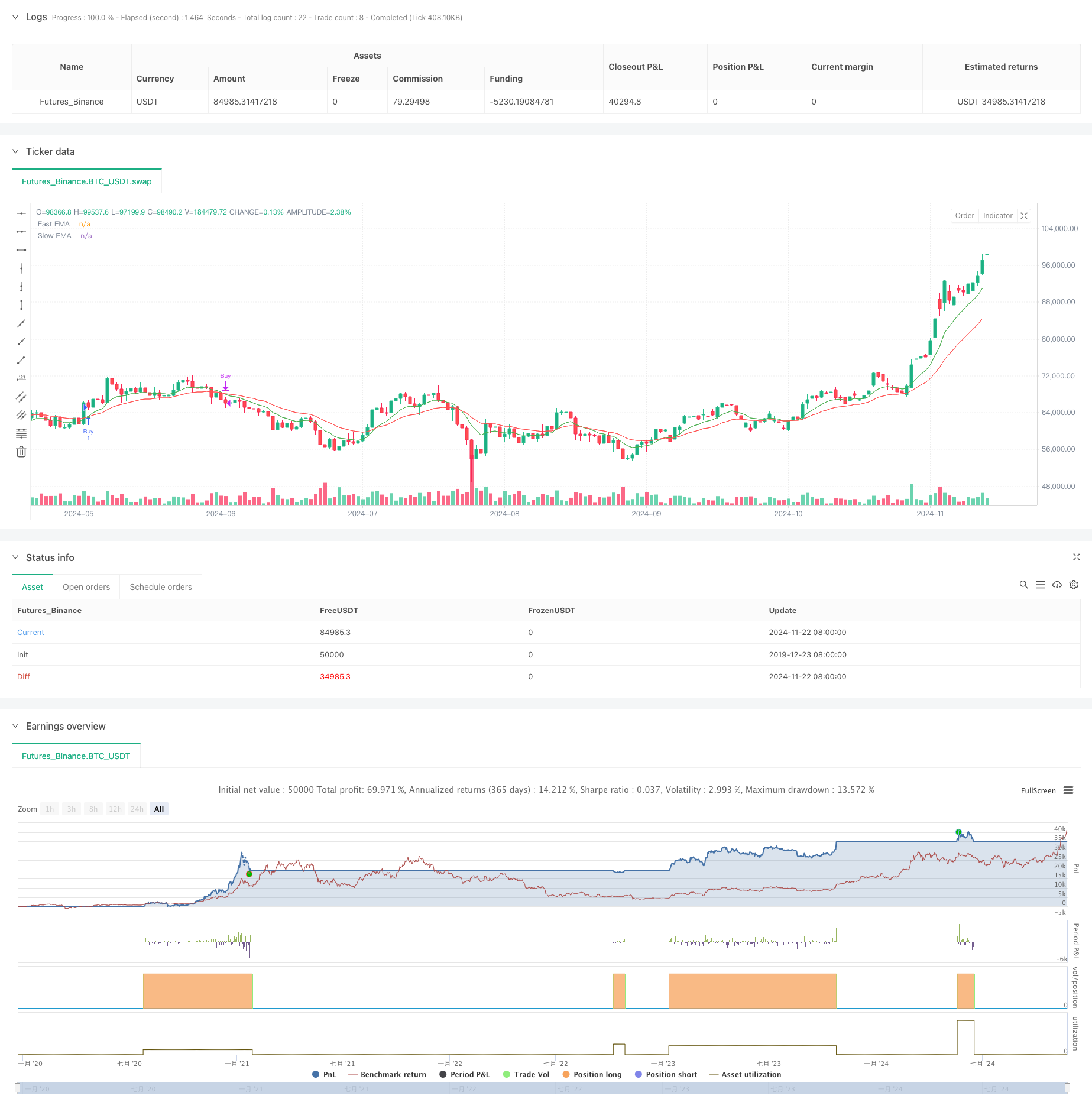

Cette stratégie est un système de trading complet qui combine des moyennes mobiles, un indice de force relative et des indicateurs de force de tendance. Grâce à la coordination de plusieurs indicateurs techniques, il parvient à une capture précise des tendances du marché et à un contrôle efficace des risques. Le système adopte un mécanisme dynamique de stop-loss et de take-profit, assurant un ratio risque-rendement favorable tout en s'adaptant aux différentes conditions du marché grâce à des ajustements de paramètres flexibles.

Principes de stratégie

La stratégie est principalement basée sur trois indicateurs de base: les moyennes mobiles exponentielles (EMA), l'indice de force relative (RSI) et l'indice de direction moyen (ADX). Lorsque l'EMA rapide dépasse l'EMA lente, le système vérifie si l'ESR est dans un territoire non suracheté (en dessous de 60), tout en confirmant une force de tendance suffisante avec l'ADX (au-dessus de 15). Ces conditions déclenchent des signaux d'entrée longs lorsqu'elles sont remplies. Les conditions opposées déclenchent des signaux de sortie.

Les avantages de la stratégie

- La confirmation de plusieurs indicateurs techniques augmente la fiabilité des signaux de négociation

- Le mécanisme dynamique d'arrêt des pertes et de prise de profit garantit un risque contrôlable pour chaque transaction

- La conception paramétrée offre une grande adaptabilité

- Le mécanisme de confirmation de la force de la tendance réduit efficacement les risques de fausse rupture

- La fonctionnalité d'alerte intégrée facilite la surveillance des opportunités de marché en temps réel

Risques stratégiques

- Des conditions d'indicateur multiples peuvent entraîner des opportunités de négociation manquées

- Des signaux erronés fréquents peuvent se produire sur des marchés variés

- Le ratio risque/rendement fixe peut ne pas convenir à tous les environnements de marché

- L'optimisation des paramètres peut entraîner des problèmes de surajustement

Directions d'optimisation de la stratégie

- Mettre en place des mécanismes d'ajustement adaptatif des paramètres pour les mises à jour des paramètres des indicateurs dynamiques basées sur la volatilité du marché

- Ajouter des indicateurs de volume comme signaux de confirmation supplémentaires

- Développer des mécanismes dynamiques d'ajustement du ratio risque/rendement basés sur les conditions du marché

- Mettre en œuvre des filtres de volatilité du marché pour ajuster l'agressivité de la stratégie dans des environnements à forte volatilité

- Envisagez d'ajouter des filtres temporels pour éviter de négocier pendant les périodes défavorables

Résumé

Cette stratégie établit un système de trading relativement complet grâce à l'utilisation complète de plusieurs indicateurs techniques. Son principal avantage réside dans l'amélioration de la fiabilité du signal de trading grâce à la coordination des indicateurs tout en assurant la sécurité du trading grâce à des mécanismes de contrôle des risques dynamiques. Bien que certaines limitations inhérentes existent, la stratégie a une marge d'amélioration significative grâce aux directions d'optimisation suggérées.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA + RSI + ADX Strategy (Focused on 70% Win Rate)", overlay=true)

// Input parameters

lenFast = input.int(9, title="Fast EMA Length", minval=1)

lenSlow = input.int(21, title="Slow EMA Length", minval=1)

rsiPeriod = input.int(14, title="RSI Period")

adxPeriod = input.int(14, title="ADX Period")

adxSmoothing = input.int(1, title="ADX Smoothing")

adxThreshold = input.int(15, title="ADX Threshold")

riskRewardRatio = input.float(1.5, title="Risk/Reward Ratio")

rsiOverbought = input.int(60, title="RSI Overbought Level") // Adjusted for flexibility

rsiOversold = input.int(40, title="RSI Oversold Level")

// EMA Calculations

fastEMA = ta.ema(close, lenFast)

slowEMA = ta.ema(close, lenSlow)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ADX Calculation

[plusDI, minusDI, adxValue] = ta.dmi(adxPeriod, adxSmoothing)

// Entry Conditions with Confirmation

buyCondition = ta.crossover(fastEMA, slowEMA) and rsiValue < rsiOverbought and adxValue > adxThreshold

sellCondition = ta.crossunder(fastEMA, slowEMA) and rsiValue > rsiOversold and adxValue > adxThreshold

// Dynamic Exit Conditions

takeProfit = strategy.position_avg_price + (close - strategy.position_avg_price) * riskRewardRatio

stopLoss = strategy.position_avg_price - (close - strategy.position_avg_price)

// Entry logic

if (buyCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", from_entry="Buy", limit=takeProfit, stop=stopLoss)

if (sellCondition)

strategy.close("Buy")

// Plotting EMAs

plot(fastEMA, color=color.new(color.green, 0), title="Fast EMA", linewidth=1)

plot(slowEMA, color=color.new(color.red, 0), title="Slow EMA", linewidth=1)

// Entry and exit markers

plotshape(series=buyCondition, style=shape.triangleup, location=location.belowbar, color=color.new(color.green, 0), size=size.normal, title="Buy Signal")

plotshape(series=sellCondition, style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.normal, title="Sell Signal")

// Alerts

alertcondition(buyCondition, title="Buy Alert", message="Buy signal triggered")

alertcondition(sellCondition, title="Sell Alert", message="Sell signal triggered")

- Stratégie dynamique de DCA basée sur le volume

- La stratégie de négociation améliorée par le double croisement EMA et le dynamisme RSI

- La stratégie de couverture de la dynamique multi-RSI-EMA avec mise à l'échelle des positions

- Stratégie d'inversion de l'indice de risque de survente sur plusieurs périodes

- Stratégie de suivi de la tendance adaptative avec système de contrôle dynamique de la consommation

- Stratégie de suivi et de rupture de structure multi-tendance

- Stratégie de négociation dynamique à indicateurs multiples

- Stratégie de négociation de tendance à moyenne mobile triple exponentielle

- Stratégie améliorée de renseignements sur l'inversion des tendances multi-indicateurs

- Stratégie de négociation multi-EMA croisée avec indicateurs de dynamique

- Volatilité ATR et tendance d'adaptation basée sur la moyenne mobile à la suite de la stratégie de sortie

- Stratégie de négociation de tendance à double dynamique EMA avec système de signaux à bougie entière

- Supertrend à double échéancier avec système d'optimisation RSI

- La valeur de la valeur de l'actif détenu par la banque est la valeur de l'actif détenu par la banque.

- Système de négociation suivant la tendance à plusieurs délais avec intégration ATR et MACD

- Stratégie de négociation intelligente RSI à double échéancier

- Stratégie de suivi de la rupture de l'action du prix MACD double

- Système multi-EMA de reconnaissance de l'élan de tendance et de négociation de stop-loss

- Stratégie de confirmation de la tendance du double volume EMA pour le trading quantitatif

- La stratégie de croisement double EMA-RSI avec prise de bénéfices/arrêt de perte dynamique

- Stratégie de négociation bidirectionnelle de rupture de grande volatilité: système d'entrée de seuil basé sur des points

- Stratégie quantitative améliorée de réversion de la moyenne de Bollinger

- Évasion dynamique de la boîte Darvas avec système de négociation de confirmation de tendance moyenne mobile

- Stratégie de négociation quantitative croisée de l'EMA pour une prise de profit et un arrêt de perte dynamiques

- Tendance croisée multi-EMA suivant une stratégie avec optimisation dynamique du stop-loss et du take-profit

- Stratégie double de croisement des moyennes mobiles avec gestion dynamique des risques

- Stratégie de contrepartie sur deux plateformes

- La valeur de l'échange de titres est la valeur de l'échange de titres.

- Capture de la force de la tendance multi-MA avec stratégie de prise de bénéfices

- Système de négociation adaptatif de tendance à stratégies multiples et de négociation de rupture