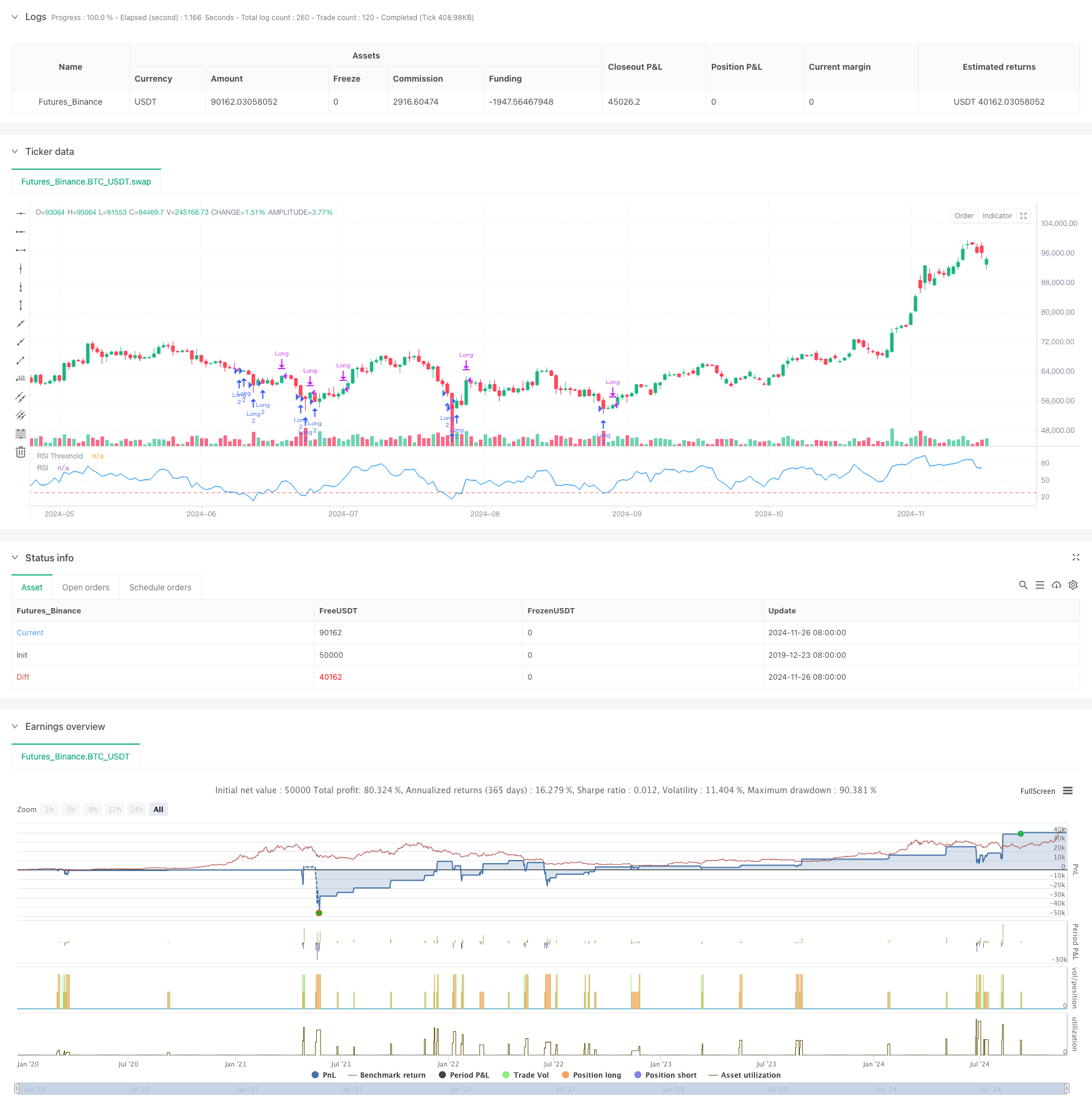

Aperçu

Il s’agit d’une stratégie de trading dynamique basée sur un indicateur relativement faible (RSI) combiné à un mécanisme de stop-loss flexible. La stratégie consiste principalement à négocier dans des zones de survente du marché et à tirer profit des occasions de rebond des prix.

Principe de stratégie

Le fonctionnement de la stratégie repose sur les éléments clés suivants:

- L’indicateur RSI est calculé en utilisant 8 cycles comme valeur par défaut, ce cycle étant plus court, permettant de capturer plus rapidement l’état de survente du marché.

- Les conditions d’entrée sont fixées à un seuil RSI inférieur à 28, indiquant que le marché pourrait être en survente grave.

- Le stop loss utilise une méthode de pourcentage basée sur le prix d’entrée, avec une valeur par défaut de 5%, ce qui offre une limite claire de contrôle du risque.

- Les signaux de sortie sont basés sur des prix qui ont dépassé les sommets antérieurs, ce qui permet de prolonger les bénéfices.

- La stratégie consiste à gérer les fonds en utilisant des positions fixes et une pyramide de placements autorisée jusqu’à deux fois.

Avantages stratégiques

- Les mécanismes de contrôle des risques ont été perfectionnés et des limites de risque claires ont été établies par le biais de l’arrêt de pourcentage.

- La logique d’entrée est claire, le jugement de survente RSI a une forte adaptabilité au marché.

- Les mécanismes de sortie permettent de développer pleinement les bénéfices et d’éviter la fermeture prématurée de transactions potentielles.

- Les paramètres de la stratégie sont adaptables et peuvent être optimisés en fonction des différentes conditions du marché.

- Le coût de la transaction et les facteurs de glissement sont pris en compte, ce qui est plus proche de l’environnement de la transaction réelle.

Risque stratégique

- L’indicateur RSI peut être faussé, en particulier dans les marchés sur le vif.

- Le stop loss à pourcentage fixe peut être trop concentré dans un marché plus volatile.

- La façon dont les joueurs ont réussi à dépasser les hauts de la première période peut leur faire rater les meilleures opportunités de gain en période de forte volatilité.

- La possibilité d’une double pyramide pourrait augmenter l’exposition au risque si le marché continue à baisser.

Orientation de l’optimisation de la stratégie

- L’introduction d’indicateurs de volatilité peut être envisagée pour ajuster dynamiquement le pourcentage de stop loss.

- Ajouter des filtres de tendance pour éviter une entrée fréquente dans une forte tendance baissière.

- Optimisation des mécanismes d’exit, qui peuvent être combinés avec les zones de surachat du RSI comme référence d’exit auxiliaire.

- L’ajout d’un mécanisme de confirmation de la quantité d’acheminement améliore la fiabilité du signal d’entrée.

- Développer un système de gestion de position dynamique, permettant d’ajuster le volume des positions en fonction des conditions du marché.

Résumer

Il s’agit d’une stratégie de négociation bien conçue, qui, grâce à la combinaison des jugements de survente RSI et des mécanismes de stop-loss, atteint un bon équilibre entre la maîtrise des risques et la saisie des opportunités de profit. La stratégie est fortement ajustable et convient à l’optimisation des paramètres pour améliorer la performance dans différents environnements de marché. Bien que certains risques potentiels existent, la stabilité et la rentabilité de la stratégie peuvent être encore améliorées par l’orientation de l’optimisation proposée.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2,

commission_type=strategy.commission.percent, commission_value=0.05,

slippage=1)

// Input fields for RSI parameters

rsi_length = input.int(8, title="RSI Length", minval=1)

rsi_threshold = input.float(28, title="RSI Threshold", minval=1, maxval=50)

// Input for Stop-Loss percentage

stop_loss_percent = input.float(5, title="Stop-Loss Percentage", minval=0.1, maxval=100)

// Calculate the RSI

rsi = ta.rsi(close, rsi_length)

// Condition for buying: RSI below the defined threshold

buyCondition = rsi < rsi_threshold

// Condition for selling: Close price higher than yesterday's high

sellCondition = close > ta.highest(high, 1)[1]

// Calculate the Stop-Loss level based on the entry price

var float stop_loss_level = na

if (buyCondition)

stop_loss_level := close * (1 - stop_loss_percent / 100)

strategy.entry("Long", strategy.long)

// Create Stop-Loss order

strategy.exit("Stop-Loss", from_entry="Long", stop=stop_loss_level)

// Selling signal

if (sellCondition)

strategy.close("Long")

// Optional: Plot the RSI for visualization

plot(rsi, title="RSI", color=color.blue)

hline(rsi_threshold, "RSI Threshold", color=color.red)