Stratégie croisée à double BBI (indice taureaux et ours)

Auteur:ChaoZhang est là., Date: 2024-12-12 11:16:45 Je vous en prie.Les étiquettes:- Je vous en prie.SMABBI

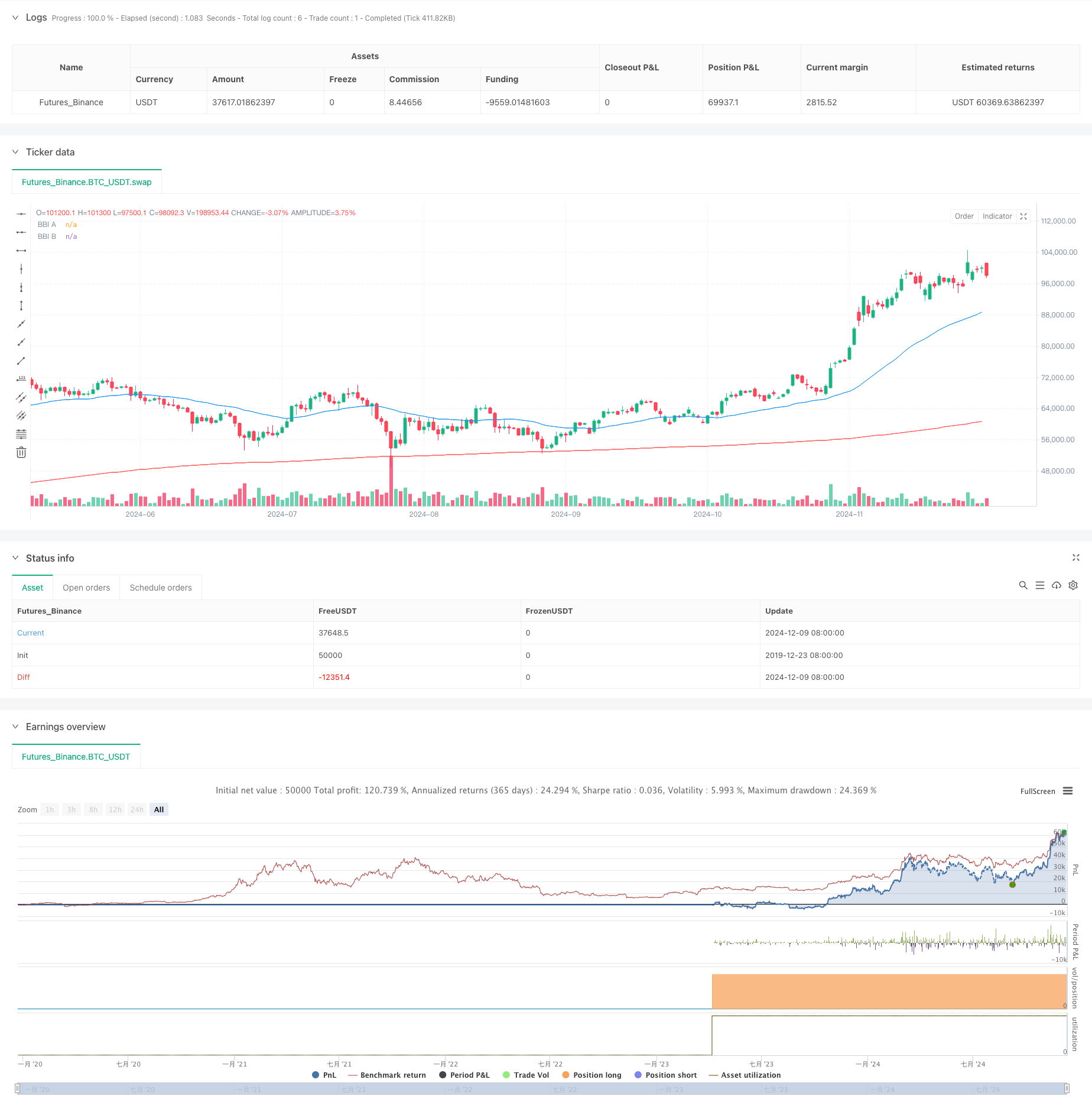

Cette stratégie est basée sur les signaux croisés entre deux groupes d'indices haussiers et baissiers (BBI) avec des périodes différentes.

Vue d'ensemble de la stratégie

La stratégie utilise deux groupes d'indicateurs BBI, chacun composé de 4 moyennes mobiles simples (SMA) avec des périodes différentes. Le groupe A utilise des périodes plus courtes (12/24/48/80) pour capturer les tendances des prix à court terme, tandis que le groupe B utilise des périodes plus longues (120/240/480/600) pour confirmer les tendances à long terme.

Principe de stratégie

- Calculer deux groupes d'indicateurs BBI, chacun dérivé de 4 SMA avec des périodes différentes

- Groupe A BBI = (SMA12 + SMA24 + SMA48 + SMA80) / 4

- Groupe B BBI = (SMA120 + SMA240 + SMA480 + SMA600) / 4

- Entrer des positions longues lorsque le BBI du groupe A dépasse le BBI du groupe B, indiquant que la tendance à court terme devient plus forte que la tendance à long terme

- Position de sortie lorsque le BBI du groupe A dépasse le BBI du groupe B, indiquant un affaiblissement de la tendance à court terme

Les avantages de la stratégie

- Réduit les faux signaux grâce à l'utilisation de combinaisons multiples de moyennes mobiles

- Améliore la fiabilité du signal en combinant l'analyse des tendances à court et à long terme

- Logique de stratégie simple et claire, facile à comprendre et à exécuter

- Bonnes caractéristiques de suivi des tendances, capables de détecter les mouvements significatifs des tendances

Risques stratégiques

- Peut générer des signaux croisés fréquents sur des marchés variés, conduisant à une survente

- Les signaux d'entrée et de sortie présentent un décalage inhérent, les prix optimaux manquant potentiellement

- Ne possède pas de mesures de contrôle des risques telles que des paramètres de stop-loss et de prise de profit

- Peut faire l'objet de retires importants sur des marchés très volatils

Directions d'optimisation de la stratégie

- Ajouter des indicateurs de confirmation de tendance tels que RSI ou MACD pour filtrer les faux signaux

- Mettre en œuvre des mécanismes de stop-loss et de take-profit pour contrôler le risque de transaction unique

- Optimiser les paramètres de la période BBI en fonction des différentes caractéristiques du marché

- Envisager d'intégrer des indicateurs de volume pour améliorer la fiabilité du signal

- Ajouter des filtres de volatilité pour réduire la fréquence des opérations pendant les périodes de forte volatilité

Résumé

Cette stratégie capte les tendances du marché en comparant les indicateurs BBI avec différentes périodes, avec une logique claire et une exécution facile. Cependant, elle nécessite des mesures supplémentaires de contrôle des risques et une optimisation des paramètres pour différentes conditions de marché afin d'améliorer la stabilité et la fiabilité. Il est recommandé de mener des tests de retour approfondis et de les combiner avec d'autres indicateurs techniques avant de négocier en direct.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("BBI 多頭策略", overlay=true)

// 自訂參數設置

input_ma1_a = input(12, title="A組 MA1 週期")

input_ma2_a = input(24, title="A組 MA2 週期")

input_ma3_a = input(48, title="A組 MA3 週期")

input_ma4_a = input(80, title="A組 MA4 週期")

input_ma1_b = input(120, title="B組 MA1 週期")

input_ma2_b = input(240, title="B組 MA2 週期")

input_ma3_b = input(480, title="B組 MA3 週期")

input_ma4_b = input(600, title="B組 MA4 週期")

// 設定 A 組 BBI

ma1_a = ta.sma(close, input_ma1_a)

ma2_a = ta.sma(close, input_ma2_a)

ma3_a = ta.sma(close, input_ma3_a)

ma4_a = ta.sma(close, input_ma4_a)

bbi_a = (ma1_a + ma2_a + ma3_a + ma4_a) / 4

// 設定 B 組 BBI

ma1_b = ta.sma(close, input_ma1_b)

ma2_b = ta.sma(close, input_ma2_b)

ma3_b = ta.sma(close, input_ma3_b)

ma4_b = ta.sma(close, input_ma4_b)

bbi_b = (ma1_b + ma2_b + ma3_b + ma4_b) / 4

// 當 A 組 BBI 上穿 B 組 BBI 時,執行做多策略

long_condition = ta.crossover(bbi_a, bbi_b)

if (long_condition)

strategy.entry("Long", strategy.long)

// 當 A 組 BBI 下穿 B 組 BBI 時,平倉

close_condition = ta.crossunder(bbi_a, bbi_b)

if (close_condition)

strategy.close("Long")

// 繪製 BBI 指標

plot(bbi_a, color=color.blue, title="BBI A")

plot(bbi_b, color=color.red, title="BBI B")

- La valeur de l'indice de change est la valeur de la valeur de l'indice de change.

- Stratégie de croisement d'oscillateur stochastique et de moyenne mobile avec stop loss et filtre stochastique

- Stratégie de croisement des moyennes mobiles doubles de position dynamique

- Stratégie de croisement des moyennes mobiles

- Stratégie de négociation des moyennes mobiles doubles SMA

- Stratégie transversale de l'AM

- Stratégie de négociation de tendance à moyenne mobile multiple

- Stratégie de capture des tendances

- Stratégie de croisement des moyennes mobiles basée sur des moyennes mobiles doubles

- Stratégie de négociation de paramètres adaptatifs croisés à moyenne mobile double

- Indice variable Dynamique Moyenne Tendance des bénéfices à plusieurs niveaux Suivant la stratégie

- Système de négociation de moyennes mobiles multiples avec confirmation de l'élan et du volume Stratégie de tendance quantitative

- Stratégie de négociation équilibrée avec prise de bénéfices et stop-loss

- Système amélioré de suivi des tendances: Identification dynamique des tendances basée sur ADX et SAR parabolique

- Stratégie de négociation à dynamique stochastique à deux délais

- Stratégie de gestion dynamique des positions de bandes de Bollinger adaptatives

- RSI dynamique et stratégie de négociation en swing

- Stratégie de négociation bidirectionnelle basée sur l'analyse du modèle d'absorption des bougies

- Bollinger Breakout avec inversion moyenne 4H Stratégie de négociation quantitative

- Tendance à suivre la stratégie de dimensionnement de la position dynamique de la grille

- Stratégie dynamique de négociation long/courte avec système de signaux croisés de moyenne mobile

- Tendance de l'indicateur multi-technique à la suite d'une stratégie de négociation

- Stratégie de négociation avancée de réversion moyenne de la volatilité: Système de négociation quantitatif multidimensionnel basé sur le VIX et la moyenne mobile

- Stratégie d'inversion de la dynamique du canal de tendance de l'or

- Stratégie de négociation avancée de la tendance à la dynamique de l'EMA

- Stratégie de négociation d'intensité de tendance multi-MA - Système de négociation intelligent flexible basé sur l'écart MA

- Système de détection de double tendance pondéré par volume

- Stratégie de négociation multifactorielle contre tendance

- Stratégie de négociation quantitative d'oscillateur de dynamique amélioré et de divergence stochastique

- Rétracement de Fibonacci sur plusieurs délais avec stratégie de négociation de rupture de tendance