व्यापार प्रणाली के बाद उन्नत बहु-अवधि गतिशील अनुकूलन प्रवृत्ति

लेखक:चाओझांग, दिनांकः 2024-11-25 10:58:56टैगःईएमएआरएसआईएडीएक्सआरआरआरटीपीSL

अवलोकन

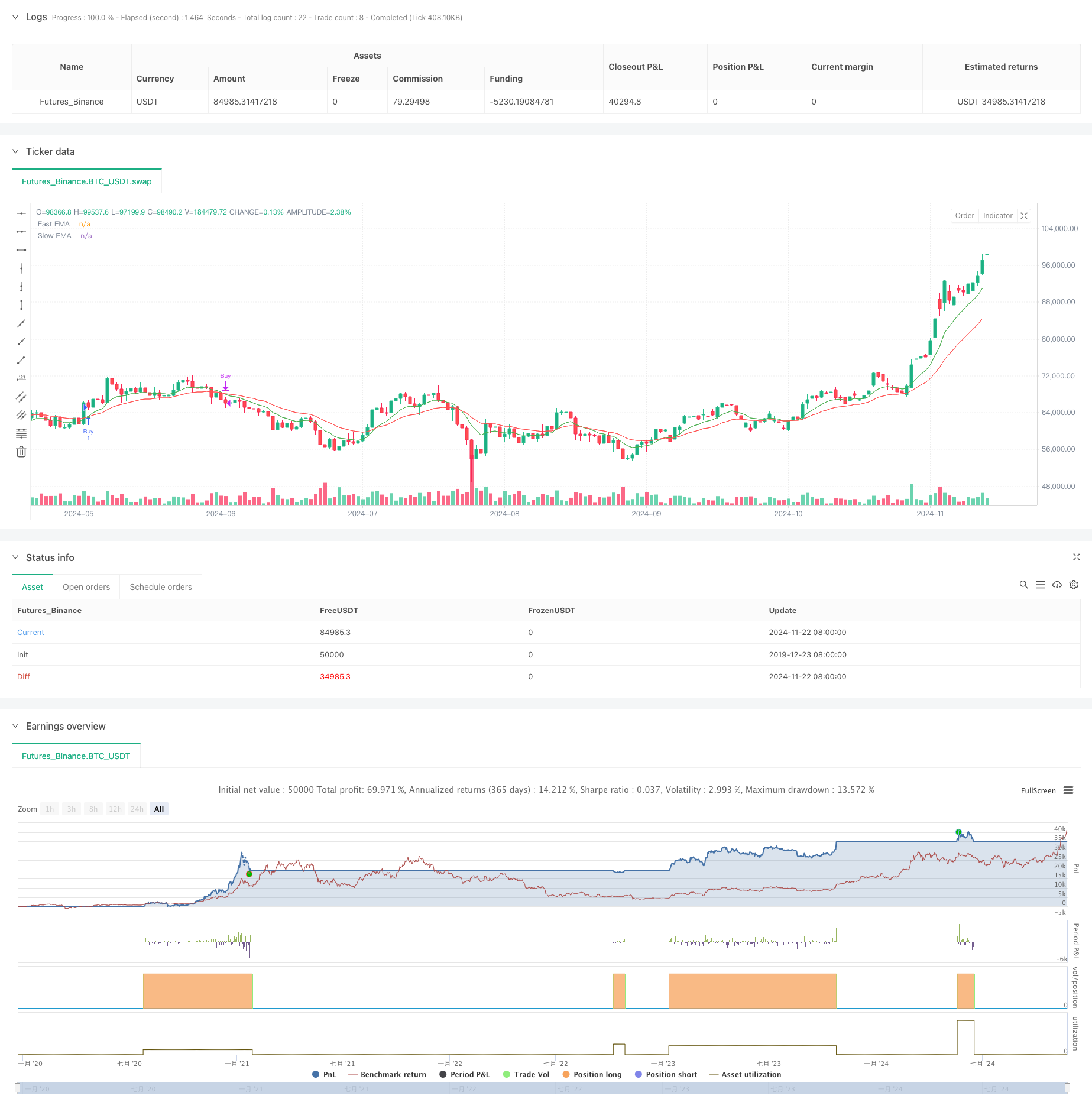

यह रणनीति एक व्यापक ट्रेडिंग प्रणाली है जो चलती औसत, सापेक्ष शक्ति सूचकांक और प्रवृत्ति शक्ति संकेतकों को जोड़ती है। कई तकनीकी संकेतकों के समन्वय के माध्यम से, यह बाजार के रुझानों को सटीक रूप से कैप्चर करने और प्रभावी जोखिम नियंत्रण प्राप्त करता है। यह प्रणाली एक गतिशील स्टॉप-लॉस और टेक-प्रॉफिट तंत्र को अपनाती है, जो लचीली पैरामीटर समायोजन के माध्यम से विभिन्न बाजार स्थितियों के अनुकूल अनुकूलन के साथ अनुकूल जोखिम-लाभ अनुपात सुनिश्चित करती है।

रणनीतिक सिद्धांत

यह रणनीति मुख्य रूप से तीन मुख्य संकेतकों पर आधारित हैः तेज़ और धीमी घातीय चलती औसत (ईएमए), सापेक्ष शक्ति सूचकांक (आरएसआई), और औसत दिशात्मक सूचकांक (एडीएक्स) । जब तेज़ ईएमए धीमी ईएमए से ऊपर पार करता है, तो सिस्टम यह जांचता है कि क्या आरएसआई गैर-ओवरबॉट क्षेत्र (60 से नीचे) में है जबकि एडीएक्स (15 से ऊपर) के साथ पर्याप्त प्रवृत्ति शक्ति की पुष्टि करता है। ये स्थितियां लंबे प्रवेश संकेतों को ट्रिगर करती हैं। विपरीत स्थितियां निकास संकेतों को ट्रिगर करती हैं। सिस्टम एक जोखिम-इनाम अनुपात के आधार पर गतिशील लाभ और स्टॉप-लॉस बिंदुओं को भी लागू करता है, जो पैरामीटरकरण के माध्यम से ट्रेडिंग जोखिम पर सटीक नियंत्रण प्राप्त करता है।

रणनीतिक लाभ

- कई तकनीकी संकेतकों की पुष्टि व्यापार संकेतों की विश्वसनीयता को बढ़ाती है

- गतिशील स्टॉप-लॉस और ले लाभ तंत्र प्रत्येक व्यापार के लिए नियंत्रित जोखिम सुनिश्चित करता है

- पैरामीटरकृत डिजाइन मजबूत अनुकूलन क्षमता प्रदान करता है

- रुझान की मजबूती की पुष्टि तंत्र प्रभावी रूप से झूठे ब्रेकआउट के जोखिम को कम करता है

- अंतर्निहित अलर्ट कार्यक्षमता वास्तविक समय में बाजार के अवसरों की निगरानी को आसान बनाती है

रणनीतिक जोखिम

- कई संकेतकों की स्थिति के कारण व्यापार के अवसरों को खोया जा सकता है

- विभिन्न बाजारों में अक्सर झूठे संकेत हो सकते हैं

- निश्चित जोखिम-लाभ अनुपात सभी बाजार परिवेशों के लिए उपयुक्त नहीं हो सकता है

- पैरामीटर अनुकूलन ओवरफिटिंग समस्याओं का कारण बन सकता है

रणनीति अनुकूलन दिशाएं

- बाजार की अस्थिरता के आधार पर गतिशील संकेतक मापदंडों के अद्यतन के लिए अनुकूलनशील मापदंड समायोजन तंत्र लागू करना

- अतिरिक्त पुष्टिकरण संकेतों के रूप में वॉल्यूम संकेतक जोड़ें

- बाजार स्थितियों के आधार पर गतिशील जोखिम-लाभ अनुपात समायोजन तंत्र विकसित करना

- उच्च अस्थिरता वाले वातावरण में रणनीति आक्रामकता को समायोजित करने के लिए बाजार अस्थिरता फिल्टर लागू करें

- प्रतिकूल अवधि के दौरान व्यापार से बचने के लिए समय फिल्टर जोड़ने पर विचार करें

सारांश

यह रणनीति कई तकनीकी संकेतकों के व्यापक उपयोग के माध्यम से एक अपेक्षाकृत पूर्ण व्यापार प्रणाली स्थापित करती है। इसका मुख्य लाभ गतिशील जोखिम नियंत्रण तंत्र के माध्यम से व्यापार सुरक्षा सुनिश्चित करते हुए संकेतक समन्वय के माध्यम से व्यापार संकेत विश्वसनीयता में सुधार में निहित है। हालांकि कुछ अंतर्निहित सीमाएं मौजूद हैं, रणनीति में सुझाए गए अनुकूलन दिशाओं के माध्यम से सुधार के लिए महत्वपूर्ण जगह है। कुल मिलाकर, यह आगे अनुकूलन और वास्तविक दुनिया के आवेदन के लिए उपयुक्त एक व्यावहारिक व्यापार रणनीति ढांचा है।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA + RSI + ADX Strategy (Focused on 70% Win Rate)", overlay=true)

// Input parameters

lenFast = input.int(9, title="Fast EMA Length", minval=1)

lenSlow = input.int(21, title="Slow EMA Length", minval=1)

rsiPeriod = input.int(14, title="RSI Period")

adxPeriod = input.int(14, title="ADX Period")

adxSmoothing = input.int(1, title="ADX Smoothing")

adxThreshold = input.int(15, title="ADX Threshold")

riskRewardRatio = input.float(1.5, title="Risk/Reward Ratio")

rsiOverbought = input.int(60, title="RSI Overbought Level") // Adjusted for flexibility

rsiOversold = input.int(40, title="RSI Oversold Level")

// EMA Calculations

fastEMA = ta.ema(close, lenFast)

slowEMA = ta.ema(close, lenSlow)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ADX Calculation

[plusDI, minusDI, adxValue] = ta.dmi(adxPeriod, adxSmoothing)

// Entry Conditions with Confirmation

buyCondition = ta.crossover(fastEMA, slowEMA) and rsiValue < rsiOverbought and adxValue > adxThreshold

sellCondition = ta.crossunder(fastEMA, slowEMA) and rsiValue > rsiOversold and adxValue > adxThreshold

// Dynamic Exit Conditions

takeProfit = strategy.position_avg_price + (close - strategy.position_avg_price) * riskRewardRatio

stopLoss = strategy.position_avg_price - (close - strategy.position_avg_price)

// Entry logic

if (buyCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", from_entry="Buy", limit=takeProfit, stop=stopLoss)

if (sellCondition)

strategy.close("Buy")

// Plotting EMAs

plot(fastEMA, color=color.new(color.green, 0), title="Fast EMA", linewidth=1)

plot(slowEMA, color=color.new(color.red, 0), title="Slow EMA", linewidth=1)

// Entry and exit markers

plotshape(series=buyCondition, style=shape.triangleup, location=location.belowbar, color=color.new(color.green, 0), size=size.normal, title="Buy Signal")

plotshape(series=sellCondition, style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.normal, title="Sell Signal")

// Alerts

alertcondition(buyCondition, title="Buy Alert", message="Buy signal triggered")

alertcondition(sellCondition, title="Sell Alert", message="Sell signal triggered")

- वॉल्यूम आधारित गतिशील डीसीए रणनीति

- आरएसआई गतिशीलता बढ़ाई ट्रेडिंग रणनीति के साथ दोहरी ईएमए क्रॉसओवर

- स्थिति स्केलिंग के साथ बहु-आरएसआई-ईएमए गति को कवर करने की रणनीति

- बहु-समय-सीमा आरएसआई ओवरसोल्ड रिवर्स रणनीति

- डायनामिक ड्रॉडाउन कंट्रोल सिस्टम के साथ अनुकूलनशील प्रवृत्ति के बाद की रणनीति

- मल्टी-ट्रेंड फॉलोइंग और स्ट्रक्चर ब्रेकआउट रणनीति

- बहु-सूचक गतिशील ट्रेडिंग रणनीति

- ट्रिपल एक्सपोनेंशियल मूविंग एवरेज ट्रेडिंग ट्रेंड रणनीति

- बहु-सूचक रुझान उलट सूचना रणनीति में सुधार

- गति संकेतक के साथ बहु-ईएमए क्रॉसओवर ट्रेडिंग रणनीति

- एटीआर अस्थिरता और बाहर निकलने की रणनीति के बाद चलती औसत आधारित अनुकूलन प्रवृत्ति

- फुल बॉडी कैंडल सिग्नल सिस्टम के साथ डबल ईएमए मोमेंटम ट्रेंड ट्रेडिंग रणनीति

- आरएसआई अनुकूलन प्रणाली के साथ डबल टाइमफ्रेम सुपरट्रेंड

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट प्रणाली के साथ रणनीति के बाद दोहरी चलती औसत क्रॉसओवर ट्रेंड

- एटीआर और एमएसीडी एकीकरण के साथ ट्रेडिंग सिस्टम के बाद मल्टी-टाइमफ्रेम ट्रेंड

- डबल टाइमफ्रेम सुपरट्रेंड आरएसआई बुद्धिमान ट्रेडिंग रणनीति

- दोहरी एमएसीडी मूल्य कार्रवाई ब्रेकआउट ट्रेलिंग रणनीति

- मल्टी-ईएमए ट्रेंड मोमेंटम रिकग्निशन और स्टॉप-लॉस ट्रेडिंग सिस्टम

- मात्रात्मक व्यापार के लिए दोहरी ईएमए वॉल्यूम ट्रेंड कन्फर्मेशन रणनीति

- दोहरी ईएमए-आरएसआई क्रॉसओवर रणनीति जिसमें गतिशील लाभ लेने/रुकावट रोकने की रणनीति है

- बड़ी अस्थिरता ब्रेकआउट द्विदिशात्मक ट्रेडिंग रणनीतिः बिंदु आधारित थ्रेशोल्ड प्रवेश प्रणाली

- परिष्कृत बोलिंगर औसत प्रतिगमन मात्रात्मक रणनीति

- गतिशील औसत प्रवृत्ति पुष्टि ट्रेडिंग प्रणाली के साथ गतिशील डार्वस बॉक्स ब्रेकआउट

- ईएमए क्रॉसओवर क्वांटिटेटिव ट्रेडिंग रणनीति

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट अनुकूलन के साथ मल्टी-ईएमए क्रॉसओवर ट्रेंड फॉलो करना

- गतिशील जोखिम प्रबंधन के साथ दोहरी चलती औसत क्रॉसओवर रणनीति

- द्वि-प्लेटफॉर्म हेजिंग संतुलन रणनीति

- गतिशील जोखिम प्रबंधन रणनीति के साथ दोहरी चलती औसत क्रॉसओवर

- गति लाभ लेने की रणनीति के साथ मल्टी-एमए ट्रेंड ताकत कैप्चर करें

- बहु-रणनीति अनुकूलन प्रवृत्ति अनुवर्ती और ब्रेकआउट ट्रेडिंग प्रणाली