दोहरी एमएसीडी मूल्य कार्रवाई ब्रेकआउट ट्रेलिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-11-25 11:15:50टैगःएमएसीडीएटीआर

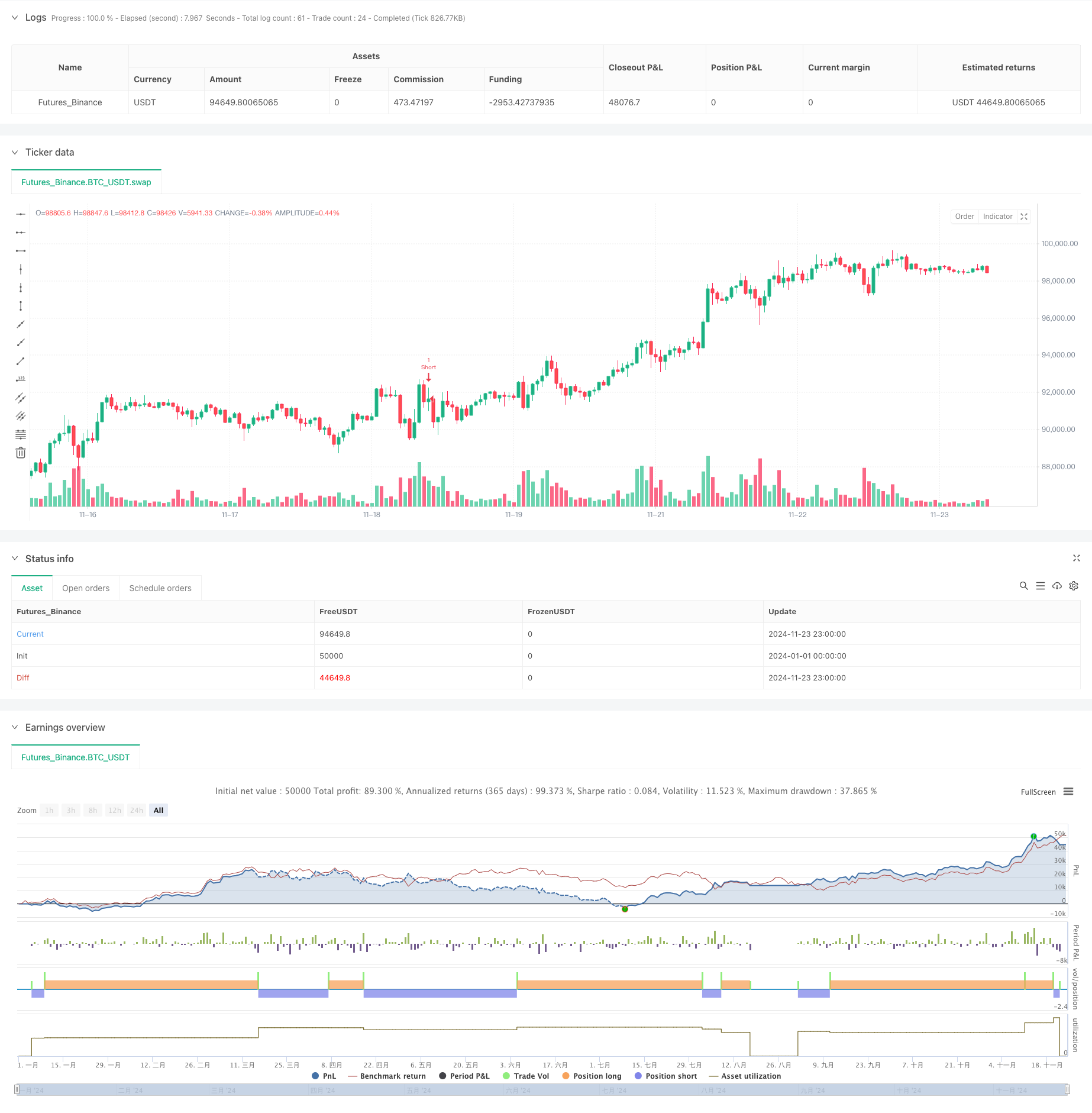

अवलोकन

यह एक ट्रेडिंग रणनीति है जो दोहरे एमएसीडी संकेतकों को मूल्य कार्रवाई विश्लेषण के साथ जोड़ती है। यह रणनीति 15 मिनट की समय सीमा पर एमएसीडी हिस्टोग्राम में रंग परिवर्तन के माध्यम से बाजार के रुझानों की पहचान करती है, 5 मिनट की समय सीमा पर मजबूत मोमबत्ती पैटर्न की तलाश करती है, और 1 मिनट की समय सीमा पर ब्रेकआउट संकेतों की पुष्टि करती है। यह एटीआर-आधारित गतिशील स्टॉप-लॉस और ट्रेलिंग टेक-प्रॉफिट तंत्रों का उपयोग करता है ताकि लाभ क्षमता को अधिकतम करते हुए जोखिम का प्रभावी ढंग से प्रबंधन किया जा सके।

रणनीतिक सिद्धांत

रणनीति बाजार के रुझानों की पुष्टि करने के लिए विभिन्न मापदंडों (34/144/9 और 100/200/50) के साथ दो एमएसीडी संकेतकों का उपयोग करती है। जब दोनों एमएसीडी हिस्टोग्राम एक ही रंग का रुझान दिखाते हैं, तो सिस्टम 5-मिनट के चार्ट पर मजबूत मोमबत्ती पैटर्न की तलाश करता है, जिसकी विशेषता उनके छाया से 1.5 गुना बड़ी निकायों द्वारा होती है। एक बार एक मजबूत मोमबत्ती की पहचान हो जाने के बाद, सिस्टम 1-मिनट के चार्ट पर ब्रेकआउट की निगरानी करता है। जब कीमत अपट्रेंड में उच्च स्तरों से ऊपर या डाउनट्रेंड में निम्न स्तरों से नीचे होती है तो पद खोले जाते हैं। स्टॉप एटीआर के आधार पर सेट किए जाते हैं, जबकि गतिशील टेक-लाभ के लिए 1.5x एटीआर मल्टीपल का उपयोग किया जाता है।

रणनीतिक लाभ

- मल्टी टाइमफ्रेम विश्लेषणः बेहतर सिग्नल विश्वसनीयता के लिए 15 मिनट, 5 मिनट और 1 मिनट के टाइमफ्रेम को जोड़ती है

- प्रवृत्ति पुष्टिः झूठे संकेतों को कम करने के लिए दोहरे एमएसीडी क्रॉस-वैलिडेशन का उपयोग करता है

- मूल्य क्रिया विश्लेषणः मजबूत मोमबत्ती पैटर्न के माध्यम से प्रमुख मूल्य स्तरों की पहचान करता है

- गतिशील जोखिम प्रबंधन: एटीआर पर आधारित अनुकूलन स्टॉप-लॉस और ट्रेलिंग टेक-प्रॉफिट तंत्र

- सिग्नल फ़िल्टरिंगः सख्त प्रवेश शर्तें झूठी ट्रेडों को कम करती हैं

- उच्च स्वचालनः पूरी तरह से स्वचालित व्यापार मानव हस्तक्षेप को कम करता है

रणनीतिक जोखिम

- रुझान उलटने का जोखिम: अत्यधिक अस्थिर बाजारों में झूठे ब्रेकआउट संभव

- फिसलने का जोखिमः 1 मिनट के समय-सीमा पर उच्च आवृत्ति व्यापार में फिसलने का सामना करना पड़ सकता है

- ओवरट्रेडिंग जोखिमः लगातार संकेत अत्यधिक व्यापार के लिए प्रेरित कर सकते हैं

- बाजार परिवेश पर निर्भरताः विभिन्न बाजारों में खराब प्रदर्शन हो सकता है न्यूनीकरण उपाय:

- प्रवृत्ति फ़िल्टर जोड़ें

- न्यूनतम अस्थिरता सीमाएँ निर्धारित करें

- व्यापार आवृत्ति सीमाओं को लागू करें

- बाजार परिवेश की पहचान करना

अनुकूलन दिशाएँ

- एमएसीडी पैरामीटर अनुकूलनः बाजार की विशेषताओं के आधार पर एमएसीडी पैरामीटर को समायोजित करें

- स्टॉप-लॉस अनुकूलनः अस्थिरता आधारित गतिशील स्टॉप जोड़ने पर विचार करें

- ट्रेडिंग समय फ़िल्टरः ट्रेडिंग विंडो प्रतिबंध जोड़ें

- स्थिति प्रबंधन: स्केल किए गए प्रवेश और निकास तंत्र लागू करें

- बाजार परिवेश फ़िल्टरिंगः रुझान शक्ति संकेतक जोड़ें

- उपयोग नियंत्रण: इक्विटी वक्र आधारित जोखिम नियंत्रण लागू करें

सारांश

यह एक व्यापक रणनीति प्रणाली है जो तकनीकी विश्लेषण और जोखिम प्रबंधन को जोड़ती है। यह गतिशील स्टॉप और ट्रेलिंग मुनाफे के माध्यम से जोखिम को प्रभावी ढंग से प्रबंधित करते हुए बहु-टाइमफ्रेम विश्लेषण और सख्त सिग्नल फ़िल्टरिंग के माध्यम से व्यापार की गुणवत्ता सुनिश्चित करती है। रणनीति में मजबूत अनुकूलन क्षमता है लेकिन बाजार की स्थितियों के आधार पर निरंतर अनुकूलन की आवश्यकता होती है। लाइव ट्रेडिंग के लिए, विशिष्ट बाजार विशेषताओं के आधार पर समायोजन के साथ-साथ गहन बैकटेस्टिंग और पैरामीटर अनुकूलन की सिफारिश की जाती है।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-11-24 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

strategy("Price Action + Double MACD Strategy with ATR Trailing", overlay=true)

// Inputs for MACD

fastLength1 = input.int(34, title="First MACD Fast Length")

slowLength1 = input.int(144, title="First MACD Slow Length")

signalLength1 = input.int(9, title="First MACD Signal Length")

fastLength2 = input.int(100, title="Second MACD Fast Length")

slowLength2 = input.int(200, title="Second MACD Slow Length")

signalLength2 = input.int(50, title="Second MACD Signal Length")

// Input for ATR Trailing

atrMultiplier = input.float(1.5, title="ATR Multiplier for Trailing")

// Inputs for Stop Loss

atrStopMultiplier = input.float(1.0, title="ATR Multiplier for Stop Loss")

// MACD Calculations

[macdLine1, signalLine1, macdHist1] = ta.macd(close, fastLength1, slowLength1, signalLength1)

[macdLine2, signalLine2, macdHist2] = ta.macd(close, fastLength2, slowLength2, signalLength2)

// Get 15M MACD histogram colors

macdHist1Color = request.security(syminfo.tickerid, "15", (macdHist1 >= 0 ? (macdHist1[1] < macdHist1 ? #26A69A : #B2DFDB) : (macdHist1[1] < macdHist1 ? #FFCDD2 : #FF5252)))

macdHist2Color = request.security(syminfo.tickerid, "15", (macdHist2 >= 0 ? (macdHist2[1] < macdHist2 ? #26A69A : #B2DFDB) : (macdHist2[1] < macdHist2 ? #FFCDD2 : #FF5252)))

// Check MACD color conditions

isMacdUptrend = macdHist1Color == #26A69A and macdHist2Color == #26A69A

isMacdDowntrend = macdHist1Color == #FF5252 and macdHist2Color == #FF5252

// Function to detect strong 5M candles

isStrongCandle(open, close, high, low) =>

body = math.abs(close - open)

tail = math.abs(high - low) - body

body > tail * 1.5 // Ensure body is larger than the tail

// Variables to track state

var float fiveMinuteHigh = na

var float fiveMinuteLow = na

var bool tradeExecuted = false

var bool breakoutDetected = false

var float entryPrice = na

var float stopLossPrice = na

var float longTakeProfit = na

var float shortTakeProfit = na

// Check for new 15M candle and reset flags

if ta.change(time("15"))

tradeExecuted := false // Reset trade execution flag

breakoutDetected := false // Reset breakout detection

if isStrongCandle(open[1], close[1], high[1], low[1])

fiveMinuteHigh := high[1]

fiveMinuteLow := low[1]

else

fiveMinuteHigh := na

fiveMinuteLow := na

// Get 1-minute close prices

close1m = request.security(syminfo.tickerid, "5", close)

// Ensure valid breakout direction and avoid double breakouts

if not na(fiveMinuteHigh) and not breakoutDetected

for i = 1 to 3

if close1m[i] > fiveMinuteHigh and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdUptrend

// Open Long trade

entryPrice := close

stopLossPrice := close - (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

longTakeProfit := close + (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Long", strategy.long)

tradeExecuted := true

break // Exit the loop after detecting a breakout

else if close1m[i] < fiveMinuteLow and not tradeExecuted // 1M breakout check with close

breakoutDetected := true

if isMacdDowntrend

// Open Short trade

entryPrice := close

stopLossPrice := close + (atrStopMultiplier * ta.atr(14)) // ATR-based stop loss

shortTakeProfit := close - (atrMultiplier * ta.atr(14)) // Initialize take profit

strategy.entry("Short", strategy.short)

tradeExecuted := true

break // Exit the loop after detecting a breakout

// Update trailing take-profit dynamically

if tradeExecuted and strategy.position_size > 0 // Long trade

longTakeProfit := math.max(longTakeProfit, close + (atrMultiplier * ta.atr(14)))

strategy.exit("Long TP/SL", "Long", stop=stopLossPrice, limit=longTakeProfit)

else if tradeExecuted and strategy.position_size < 0 // Short trade

shortTakeProfit := math.min(shortTakeProfit, close - (atrMultiplier * ta.atr(14)))

strategy.exit("Short TP/SL", "Short", stop=stopLossPrice, limit=shortTakeProfit)

// Reset trade state when position is closed

if strategy.position_size == 0

tradeExecuted := false

entryPrice := na

longTakeProfit := na

shortTakeProfit := na

- एटीआर आधारित जोखिम प्रबंधन के साथ अनुकूलित एमएसीडी ट्रेंड-फॉलोइंग रणनीति

- सीमित मार्टिंगेल के साथ उन्नत एमएसीडी रणनीति

- एच1 ट्रेंड बायस + एम15 एमएसीडी सिग्नल + एम5 फास्ट वोलाटिलीटी गैप रणनीति

- ईएमए एमएसीडी मोमेंटम ट्रैकिंग रणनीति

- बहु-सूचक प्रवृत्ति रणनीति का पालन करना

- गति फ़िल्टरिंग के साथ प्रवृत्ति-अनुसरण ट्रेडिंग रणनीति

- रिवर्स वोलाटीटी ब्रेकआउट रणनीति

- ईएमए/एमएसीडी/आरएसआई क्रॉसओवर रणनीति

- बहु-कारक गतिशील अनुकूलन प्रवृत्ति रणनीति का पालन करना

- फुल बॉडी कैंडल सिग्नल सिस्टम के साथ डबल ईएमए मोमेंटम ट्रेंड ट्रेडिंग रणनीति

- आरएसआई अनुकूलन प्रणाली के साथ डबल टाइमफ्रेम सुपरट्रेंड

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट प्रणाली के साथ रणनीति के बाद दोहरी चलती औसत क्रॉसओवर ट्रेंड

- एटीआर और एमएसीडी एकीकरण के साथ ट्रेडिंग सिस्टम के बाद मल्टी-टाइमफ्रेम ट्रेंड

- डबल टाइमफ्रेम सुपरट्रेंड आरएसआई बुद्धिमान ट्रेडिंग रणनीति

- मल्टी-ईएमए ट्रेंड मोमेंटम रिकग्निशन और स्टॉप-लॉस ट्रेडिंग सिस्टम

- मात्रात्मक व्यापार के लिए दोहरी ईएमए वॉल्यूम ट्रेंड कन्फर्मेशन रणनीति

- दोहरी ईएमए-आरएसआई क्रॉसओवर रणनीति जिसमें गतिशील लाभ लेने/रुकावट रोकने की रणनीति है

- व्यापार प्रणाली के बाद उन्नत बहु-अवधि गतिशील अनुकूलन प्रवृत्ति

- ट्रेडिंग व्यू सिग्नल- V 0.1.10

- बड़ी अस्थिरता ब्रेकआउट द्विदिशात्मक ट्रेडिंग रणनीतिः बिंदु आधारित थ्रेशोल्ड प्रवेश प्रणाली

- परिष्कृत बोलिंगर औसत प्रतिगमन मात्रात्मक रणनीति

- गतिशील औसत प्रवृत्ति पुष्टि ट्रेडिंग प्रणाली के साथ गतिशील डार्वस बॉक्स ब्रेकआउट

- ईएमए क्रॉसओवर क्वांटिटेटिव ट्रेडिंग रणनीति

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट अनुकूलन के साथ मल्टी-ईएमए क्रॉसओवर ट्रेंड फॉलो करना