आरएसआई और बोलिंगर बैंड क्रॉस-रिग्रेशन डबल रणनीति

लेखक:चाओझांग, दिनांकः 2024-11-29 16:42:35टैगःआरएसआईबीबीएसएमएओसीए

अवलोकन

यह रणनीति रिलेटिव स्ट्रेंथ इंडेक्स (आरएसआई) और बोलिंगर बैंड्स पर आधारित एक दोहरी तकनीकी विश्लेषण ट्रेडिंग प्रणाली है। यह रणनीति एक पूर्ण ट्रेडिंग निर्णय ढांचे का निर्माण करने के लिए आरएसआई के ओवरबॉट/ओवरसोल्ड सिग्नल और बोलिंगर बैंड्स के प्राइस चैनल ब्रेकआउट सिग्नल को जोड़ती है। यह विशेष रूप से उच्च अस्थिरता वाले बाजारों के लिए उपयुक्त है, जो सख्त प्रवेश और निकास शर्तों के माध्यम से जोखिम-नियंत्रित ट्रेडिंग प्राप्त करता है।

रणनीतिक सिद्धांत

मूल तर्क दो मुख्य तकनीकी संकेतकों के तालमेल पर आधारित हैः

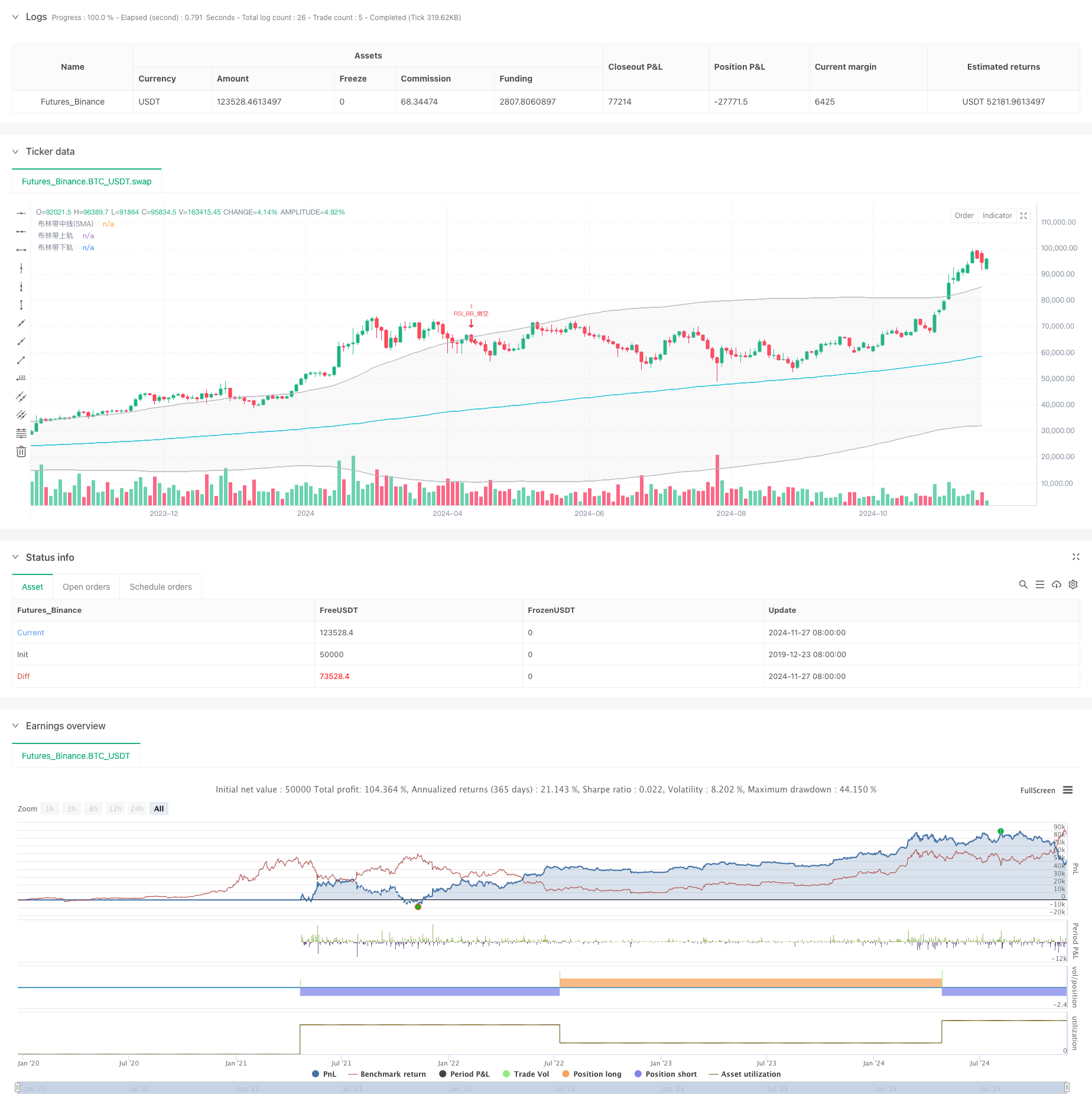

- आरएसआई 6 अवधि के गणना चक्र का उपयोग करता है जिसमें 50 ओवरबॉट/ओवरसोल्ड सीमा के रूप में है।

- बोलिंगर बैंड्स में मध्य बैंड के रूप में 200-अवधि के चलती औसत का उपयोग किया जाता है जिसमें 2.0 मानक विचलन गुणक होता है।

- लंबी स्थितिः जब आरएसआई ओवरसोल्ड स्तर (50) से ऊपर टूट जाता है जबकि कीमत निचले बोलिंगर बैंड से ऊपर टूट जाती है।

- शॉर्ट कंडीशनः जब आरएसआई ओवरबॉट लेवल (50) से नीचे टूट जाता है जबकि कीमत ऊपरी बोलिंगर बैंड से नीचे टूट जाती है।

- रणनीति एक समय में केवल एक सक्रिय व्यापार सुनिश्चित करने के लिए ओसीए (वन-कैंसल-ऑल) ऑर्डर प्रबंधन का उपयोग करती है।

रणनीतिक लाभ

- दोहरी पुष्टि तंत्र आरएसआई और बोलिंगर बैंड की पुष्टि के माध्यम से झूठे संकेतों को कम करता है।

- स्टॉप-लॉस स्तरों के रूप में बोलिंगर बैंड का उपयोग करके जोखिम नियंत्रण।

- बाज़ार की अस्थिरता के अनुसार बोलिंगर बैंड के साथ अनुकूलन क्षमता।

- ओसीए तंत्र के माध्यम से ऑर्डर प्रबंधन का अनुकूलन पूंजी दक्षता में सुधार करता है।

- उच्च पैरामीटर अनुकूलन क्षमता विभिन्न बाजार विशेषताओं के लिए अनुकूलन की अनुमति देती है।

रणनीतिक जोखिम

- साइडवेज मार्केट रिस्कः रेंज-बाउंड बाजारों में लगातार झूठे ब्रेकआउट।

- विलंब जोखिमः चलती औसत गणनाओं के कारण कुछ अंतर्निहित विलंब।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन आरएसआई और बोलिंगर बैंड्स पैरामीटर पर काफी निर्भर करता है।

- बाजार परिवेश पर निर्भरताः प्रवृत्ति वाले बाजारों में बेहतर प्रदर्शन, भिन्न बाजारों में संभावित कम प्रदर्शन।

अनुकूलन दिशाएँ

- गतिशील मापदंड समायोजनः बाजार की अस्थिरता के आधार पर आरएसआई की सीमाओं को अनुकूलित करें।

- बाजार परिवेश फ़िल्टरिंगः विभिन्न बाजार स्थितियों में विभिन्न पैरामीटर सेटों के लिए रुझान संकेतक जोड़ें।

- लाभ प्राप्त करने का अनुकूलन: एटीआर आधारित गतिशील लाभ प्राप्त करने के तंत्र लागू करें।

- स्थिति प्रबंधन अनुकूलनः संकेत की ताकत और बाजार की अस्थिरता के आधार पर स्थिति आकार को समायोजित करें।

- समय फ़िल्टरिंगः प्रतिकूल अवधियों से बचने के लिए ट्रेडिंग समय खिड़की प्रतिबंध जोड़ें।

सारांश

यह रणनीति आरएसआई और बोलिंगर बैंड के तालमेल के माध्यम से एक अपेक्षाकृत पूर्ण ट्रेडिंग प्रणाली का निर्माण करती है। इसके मुख्य फायदे दोहरी पुष्टि तंत्र और व्यापक जोखिम नियंत्रण में निहित हैं, जबकि बाजार के माहौल के प्रभावों पर ध्यान दिया जाना चाहिए। प्रस्तावित अनुकूलन दिशाएं रणनीति स्थिरता और लाभप्रदता को और बढ़ा सकती हैं।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI与布林带双重策略 (by ChartArt) v2.2", shorttitle="CA_RSI_布林带策略_2.2", overlay=true)

// ChartArt的RSI + 布林带双重策略 - 精简版

//

// 中文版本 3, BY Henry

// 原创意来自ChartArt,2015年1月18日

// 更新至Pine Script v5版本,删除了背景色、K线颜色和策略收益绘制功能

//

// 策略说明:

// 该策略结合使用RSI指标和布林带。

// 当价格高于上轨且RSI超买时卖出,

// 当价格低于下轨且RSI超卖时买入。

//

// 本策略仅在RSI和布林带同时

// 处于超买或超卖状态时触发。

// === 输入参数 ===

// RSI参数

RSIlength = input.int(6, title="RSI周期长度", minval=1)

RSIoverSold = input.int(50, title="RSI超卖阈值", minval=0, maxval=100)

RSIoverBought = input.int(50, title="RSI超买阈值", minval=0, maxval=100)

// 布林带参数

BBlength = input.int(200, title="布林带周期长度", minval=1)

BBmult = input.float(2.0, title="布林带标准差倍数", minval=0.001, maxval=50)

// === 计算 ===

price = close

vrsi = ta.rsi(price, RSIlength)

// 布林带计算

BBbasis = ta.sma(price, BBlength)

BBdev = BBmult * ta.stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

// === 绘图 ===

plot(BBbasis, color=color.new(color.aqua, 0), title="布林带中线(SMA)")

p1 = plot(BBupper, color=color.new(color.silver, 0), title="布林带上轨")

p2 = plot(BBlower, color=color.new(color.silver, 0), title="布林带下轨")

fill(p1, p2, color=color.new(color.silver, 90))

// === 策略逻辑 ===

if (not na(vrsi))

longCondition = ta.crossover(vrsi, RSIoverSold) and ta.crossover(price, BBlower)

if (longCondition)

strategy.entry("RSI_BB_做多", strategy.long, stop=BBlower, oca_name="RSI_BB", comment="RSI_BB_做多")

else

strategy.cancel("RSI_BB_做多")

shortCondition = ta.crossunder(vrsi, RSIoverBought) and ta.crossunder(price, BBupper)

if (shortCondition)

strategy.entry("RSI_BB_做空", strategy.short, stop=BBupper, oca_name="RSI_BB", comment="RSI_BB_做空")

else

strategy.cancel("RSI_BB_做空")

- बोलिंगर बैंड्स आरएसआई ट्रेडिंग रणनीति

- बोलिंगर बैंड और आरएसआई क्रॉसओवर ट्रेडिंग रणनीति

- बोलिंगर बैंड और आरएसआई संयुक्त ट्रेडिंग रणनीति

- अनुकूलनशील बोलिंगर बैंड गतिशील स्थिति प्रबंधन रणनीति

- बोलिंगर बैंड और आरएसआई संयुक्त गतिशील ट्रेडिंग रणनीति

- उच्च परिशुद्धता आरएसआई और बोलिंगर बैंड्स ब्रेकआउट रणनीति के साथ अनुकूलित जोखिम-लाभ अनुपात

- बोलिंगर बैंड्स गति अनुकूलन रणनीति

- एमएसीडी-आरएसआई क्रॉसओवर ट्रेंड बोलिंगर बैंड्स ऑप्टिमाइजेशन सिस्टम के साथ रणनीति का पालन करना

- आरएसआई और बोलिंगर बैंड्स डबल रणनीति

- बोलिंगर बैंड और आरएसआई एकीकरण के साथ उन्नत औसत प्रतिवर्तन रणनीति

- ट्रेडिंग रणनीति के बाद बहु-तकनीकी संकेतक की प्रवृत्ति

- वॉल्यूम-आधारित एटीआर डायनामिक स्टॉप-लॉस अनुकूलन के साथ बहु-अक्षीय चलती औसत क्रॉसओवर रणनीति

- डबल चेन हाइब्रिड मोमेंटम ईएमए ट्रैकिंग ट्रेडिंग सिस्टम

- गतिशील सिग्नल लाइन ट्रेंड फॉलो और अस्थिरता फ़िल्टरिंग रणनीति

- Hull Moving Average के साथ मल्टी टाइमफ्रेम बोलिंगर मोमेंटम ब्रेकआउट रणनीति

- बहु-चरण अस्थिरता-समायोजित गतिशील सुपरट्रेंड रणनीति

- मात्रात्मक ट्रेडिंग रणनीति के बाद ट्रिपल ईएमए ट्रेंड

- डबल हॉल मूविंग एवरेज क्रॉसओवर मात्रात्मक रणनीति

- सांख्यिकीय विचलन पर आधारित बाजार चरम निकासी रणनीति

- गतिशील लाभ/हानि प्रबंधन प्रणाली के साथ चार-अवधि SMA सफलता व्यापार रणनीति

- मूल्य विश्लेषण रणनीति के बाद बहु-लहर प्रवृत्ति

- एसएमए क्रॉसओवर ट्रेंड के साथ समतल हेकिन-अशी रणनीति का पालन करना

- हेल मूविंग एवरेज के आधार पर ईएमए ट्रेंड डिटर्मिनेशन की प्रतिबिंबित रणनीति

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट रणनीति के साथ डबल ईएमए संकेतक स्मार्ट क्रॉसिंग ट्रेडिंग सिस्टम

- आरएसआई फ़िल्टर के साथ ओबीवी-एसएमए क्रॉसओवर बहुआयामी गति व्यापार रणनीति

- बोलिंगर बैंड और कैंडलस्टिक पैटर्न पर आधारित गतिशील अस्थिरता ट्रेडिंग रणनीति

- गतिशील जोखिम प्रबंधन और निश्चित लाभ के साथ उन्नत निष्पक्ष मूल्य अंतर का पता लगाने की रणनीति

- स्टॉप-लॉस अनुकूलन मॉडल के साथ गतिशील आरएसआई ओवरसोल्ड रिबाउंड ट्रेडिंग रणनीति

- गतिशील एटीआर स्टॉप-लॉस आरएसआई ओवरसोल्ड रिबाउंड मात्रात्मक रणनीति

- एटीआर अस्थिरता फ़िल्टर प्रणाली के साथ उन्नत दोहरी ईएमए रणनीति