अवलोकन

रणनीति एक द्वि-सत्यापन प्रवृत्ति ट्रैकिंग ट्रेडिंग प्रणाली है जिसमें MACD और Supertrend संकेतक शामिल हैं। रणनीति MACD लाइन और सिग्नल लाइन के क्रॉसिंग की तुलना करके प्रवेश का समय निर्धारित करती है, जबकि Supertrend संकेतक की प्रवृत्ति की दिशा के साथ, और जोखिम को नियंत्रित करने के लिए एक निश्चित प्रतिशत स्टॉप और स्टॉप स्तर सेट करती है। इस दोहरी सत्यापन तंत्र ने ट्रेडिंग सिग्नल की विश्वसनीयता को बढ़ाया है, और झूठे सिग्नल के हस्तक्षेप को प्रभावी ढंग से कम कर दिया है।

रणनीति सिद्धांत

रणनीति का मूल तर्क निम्नलिखित प्रमुख तत्वों पर आधारित है:

- सुपरट्रेंड संकेतकः 20 चक्रों के एटीआर और 2 गुना कारक की गणना की गई ट्रेंड लाइन का उपयोग वर्तमान बाजार की प्रवृत्ति की दिशा का आकलन करने के लिए किया जाता है।

- एमएसीडी सूचकः क्लासिक 12/26/9 पैरामीटर सेटअप का उपयोग करके, एक त्वरित और धीमी रेखा के क्रॉसिंग के माध्यम से एक व्यापार संकेत उत्पन्न करता है।

- प्रवेश की शर्तेंः केवल तभी खरीदारी की कार्रवाई को ट्रिगर किया जाता है जब एमएसीडी तेज लाइन धीमी लाइन को ऊपर की ओर पार करती है ((खरीदने का संकेत) और सुपरट्रेंड दिशा एक उभरती हुई प्रवृत्ति है ((direction == 1) ।

- जोखिम प्रबंधनः धन की सुरक्षा और मुनाफे को लॉक करने के लिए प्रति लेनदेन 0.5% स्टॉप लॉस और 99.99% स्टॉप लॉस स्तर सेट करें।

रणनीतिक लाभ

- दोहरी सत्यापन तंत्रः ट्रेडिंग सिग्नल की सटीकता में काफी सुधार हुआ है, जो प्रवृत्ति-अनुसरण सूचक (Supertrend) और गतिशीलता सूचक (MACD) के लाभों को जोड़कर है।

- आत्म-अनुकूली: सुपरट्रेंड सूचक एटीआर पर आधारित है, जो बाजार की अस्थिरता के आधार पर पैरामीटर को स्वचालित रूप से समायोजित करने में सक्षम है, जो विभिन्न बाजार स्थितियों के अनुकूल है।

- अच्छी तरह से नियंत्रित जोखिमः एक प्रतिशत स्टॉप-लॉस रणनीति का उपयोग करके, यह सुनिश्चित करें कि एकल लेनदेन के जोखिम को नियंत्रित किया जा सके।

- निष्पादन तर्क स्पष्टताः प्रवेश और निकास की शर्तें स्पष्ट हैं, व्यक्तिपरक निर्णय से होने वाली बाधाओं से बचें।

- ऑपरेशन में सरलता: रणनीति तर्क सहज है, व्यावहारिक संचालन और निगरानी के लिए आसान है।

रणनीतिक जोखिम

- रुझान निर्भरता: अस्थिर बाजारों में अक्सर झूठे संकेत उत्पन्न हो सकते हैं, जिससे लेनदेन की लागत बढ़ जाती है।

- पिछड़ेपन का जोखिमः MACD और Supertrend दोनों पिछड़ेपन के संकेतकों में से हैं, जो बाजार के तेजी से बदलाव के समय पर्याप्त प्रतिक्रिया नहीं दे सकते हैं।

- निश्चित स्टॉप जोखिमः निश्चित प्रतिशत स्टॉप का उपयोग करना विभिन्न बाजार स्थितियों में उतार-चढ़ाव के लिए अच्छी तरह से अनुकूल नहीं हो सकता है।

- पैरामीटर संवेदनशीलता: रणनीति प्रभाव कई पैरामीटर की सेटिंग्स के अधीन है और बाजार में बदलाव के लिए अनुकूलित करने के लिए निरंतर अनुकूलन की आवश्यकता है।

रणनीति अनुकूलन दिशा

- गतिशील स्टॉप ऑप्टिमाइज़ेशनः यह अनुशंसा की जाती है कि फिक्स्ड स्टॉप को एटीआर-आधारित गतिशील स्टॉप में बदल दिया जाए, जो बाजार में उतार-चढ़ाव के लिए अधिक अनुकूल हो।

- बाजार परिदृश्य फ़िल्टर जोड़ेंः बाजार परिदृश्य फ़िल्टर के रूप में अस्थिरता संकेतक (जैसे VIX) जोड़ें, उच्च अस्थिरता के दौरान रणनीति पैरामीटर को समायोजित करें या व्यापार को निलंबित करें।

- मूल्य और मात्रा के बीच संबंधः संकेत की विश्वसनीयता बढ़ाने के लिए सिग्नल सत्यापन प्रणाली में मात्रा के संकेतकों को शामिल करने पर विचार करें।

- अनुकूलन पैरामीटर अनुकूलनः बाजार की स्थिति के आधार पर पैरामीटर अनुकूलन तंत्र विकसित करना, रणनीति की अनुकूलनशीलता में सुधार करना।

- स्थिति प्रबंधन में सुधारः गतिशील स्थिति प्रबंधन तंत्र की शुरूआत, बाजार की अस्थिरता और खाते के शुद्ध मूल्य की गतिशीलता के आधार पर व्यापार के आकार को समायोजित करना।

संक्षेप

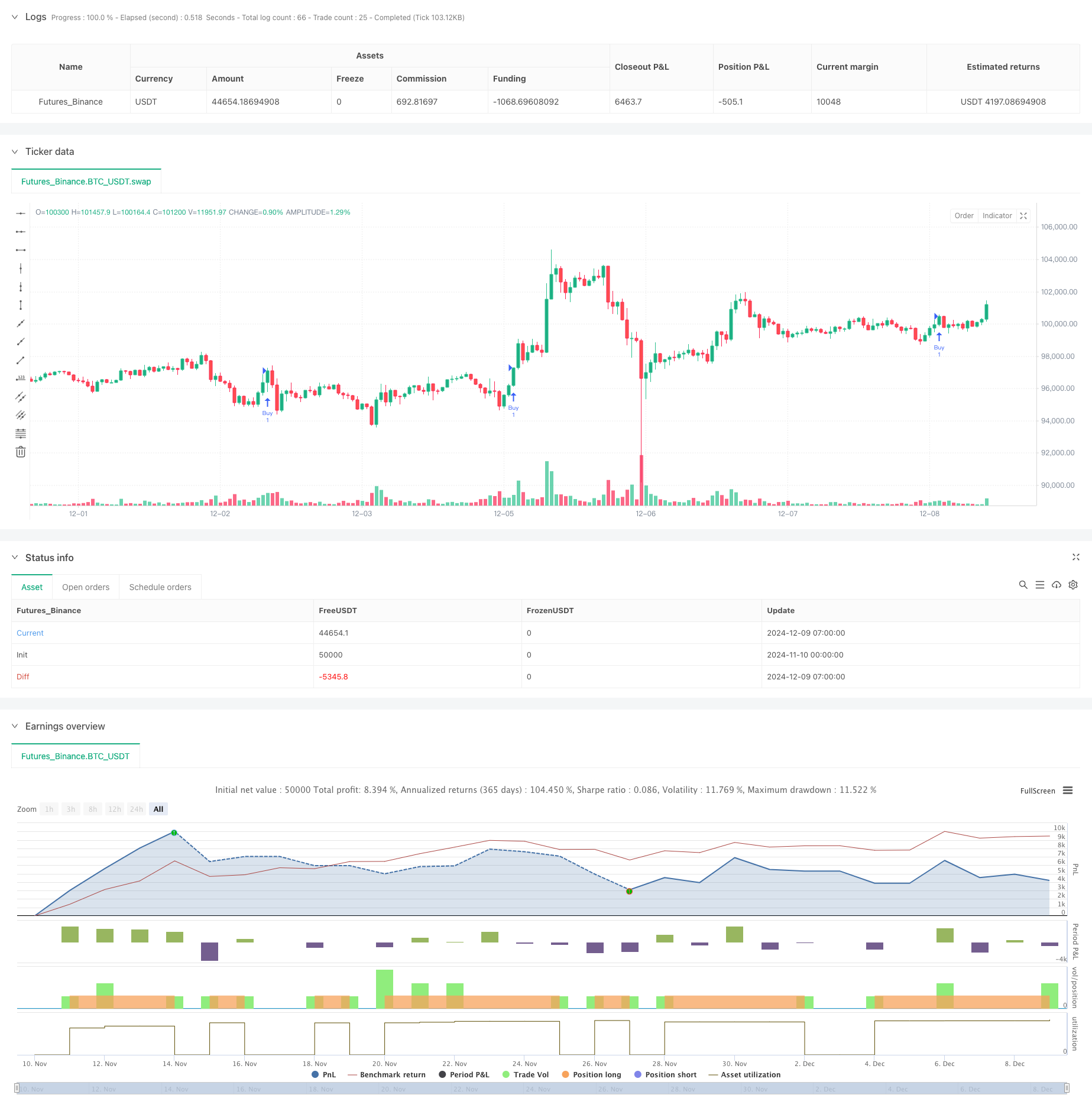

इस रणनीति ने MACD और Supertrend संकेतकों के लाभों को मिलाकर एक अपेक्षाकृत विश्वसनीय ट्रेंड ट्रैकिंग ट्रेडिंग सिस्टम का निर्माण किया है। 46% की सटीकता और 46% की रिटर्न दर से संकेत मिलता है कि रणनीति में कुछ लाभप्रदता है। रणनीति की स्थिरता और अनुकूलनशीलता को और बढ़ाने की उम्मीद है, विशेष रूप से गतिशील स्टॉपलॉस और बाजार परिवेश फिल्टर की शुरूआत के साथ। रणनीति दिन और वायदा व्यापार के लिए उपयुक्त है, लेकिन उपयोगकर्ताओं को बाजार की स्थिति के अनुकूलता पर ध्यान देने की आवश्यकता है और वास्तविक स्थिति के अनुसार पैरामीटर सेटिंग्स को समायोजित करना होगा।

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('MANTHAN BHRAMASTRA', overlay=true)

// Supertrend function

f_supertrend(_period, _multiplier) =>

atr = ta.sma(ta.tr, _period)

upTrend = hl2 - _multiplier * atr

downTrend = hl2 + _multiplier * atr

var float _supertrend = na

var int _trendDirection = na

_supertrend := na(_supertrend[1]) ? hl2 : close[1] > _supertrend[1] ? math.max(upTrend, _supertrend[1]) : math.min(downTrend, _supertrend[1])

_trendDirection := close > _supertrend ? 1 : -1

[_supertrend, _trendDirection]

// Supertrend Settings

factor = input(2, title='Supertrend Factor')

atrLength = input(20, title='Supertrend ATR Length')

// Calculate Supertrend

[supertrendValue, direction] = f_supertrend(atrLength, factor)

// MACD Settings

fastLength = input(12, title='MACD Fast Length')

slowLength = input(26, title='MACD Slow Length')

signalSmoothing = input(9, title='MACD Signal Smoothing')

// Calculate MACD

[macdLine, signalLine, _] = ta.macd(close, fastLength, slowLength, signalSmoothing)

// Generate Buy signals

buySignal = ta.crossover(macdLine, signalLine) and direction == 1

// Plot Buy signals

// Calculate stop loss and take profit levels (0.25% of the current price)

longStopLoss = close * 0.9950

longTakeProfit = close * 1.9999

// Execute Buy orders with Target and Stop Loss

if buySignal

strategy.entry('Buy', strategy.long)

strategy.exit('Sell', 'Buy', stop=longStopLoss, limit=longTakeProfit)