Strategi momentum skala dua waktu

Penulis:ChaoZhang, Tanggal: 2024-04-25 17:33:02Tag:SMA

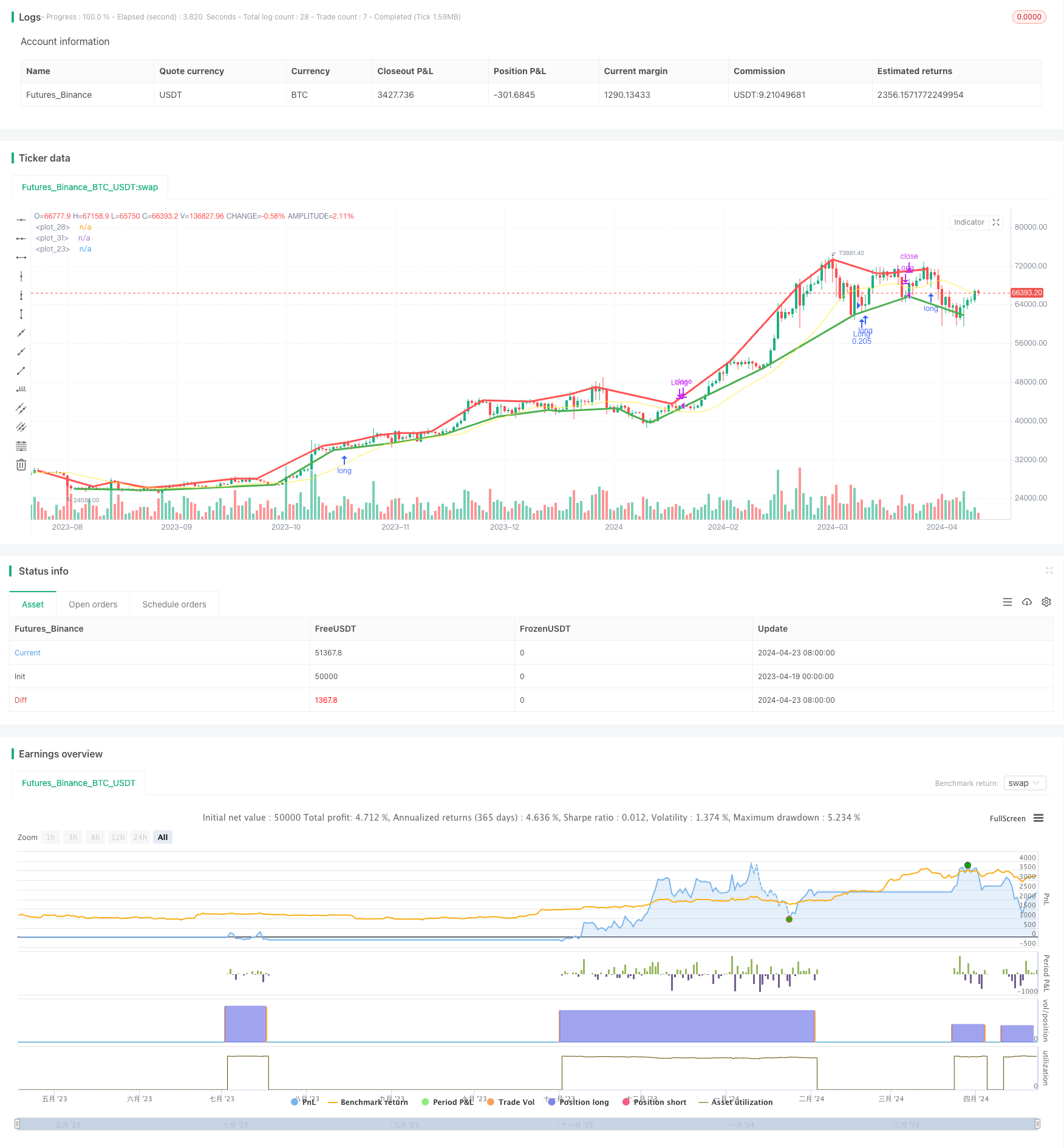

Pengamatan

Strategi ini adalah strategi momentum dua skala waktu. Strategi ini menggunakan SMA untuk menentukan arah tren pada siklus waktu tingkat tinggi, dan PivotLow dan PivotHigh untuk mengidentifikasi titik balik pada siklus waktu tingkat rendah.

Prinsip Strategi

Prinsip utama dari strategi ini adalah bahwa arah tren dari siklus waktu tingkat tinggi akan mempengaruhi arah tren dari siklus waktu tingkat rendah. Ketika siklus waktu tingkat tinggi menunjukkan tren naik, kemunduran dari siklus waktu tingkat rendah lebih mungkin menjadi peluang membeli; ketika siklus waktu tingkat tinggi menunjukkan tren turun, kemunduran dari siklus waktu tingkat rendah lebih mungkin menjadi peluang kosong. Strategi ini menggunakan rata-rata bergerak sederhana (SMA) untuk menentukan arah tren dari siklus waktu tingkat tinggi, dan menggunakan titik pusat (PivotLow dan PivotHigh) untuk mengidentifikasi titik balik dari siklus waktu tingkat rendah.

Keunggulan Strategis

- Analisis skala waktu ganda, memanfaatkan efek siklus waktu tingkat tinggi pada siklus waktu tingkat rendah, meningkatkan probabilitas keberhasilan transaksi.

- SMA lebih dapat diandalkan untuk menentukan arah tren, dan titik pembalikan yang lebih akurat untuk menangkap titik pusat.

- Parameter yang dapat disesuaikan, adaptif. Pengguna dapat menyesuaikan skala waktu tinggi dan rendah, siklus SMA, parameter titik pusat, dll.

- Logika yang jelas, mudah dimengerti dan diimplementasikan.

Risiko Strategis

- Risiko mutasi tren. Jika tren pada siklus waktu tingkat tinggi berubah secara tiba-tiba, maka siklus waktu tingkat rendah mungkin belum bereaksi, yang menyebabkan kegagalan strategi.

- Risiko pengaturan parameter. Pengaturan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk. Misalnya, memilih siklus SMA yang terlalu pendek dapat menyebabkan perdagangan yang sering dan memilih yang terlalu panjang dapat menyebabkan penentuan tren yang terlambat.

- Risiko pasar ekstrim. Dalam pasar ekstrim (seperti jatuhnya harga), strategi ini mungkin gagal. Karena dalam pasar ini, siklus waktu tingkat rendah mungkin tidak mengikuti tren siklus waktu tingkat tinggi.

Kebijakan Optimasi

- Meningkatkan penilaian perubahan tren. Beberapa logika dapat ditambahkan untuk menentukan apakah tren siklus waktu tingkat tinggi berubah untuk menyesuaikan perdagangan pada siklus waktu tingkat rendah lebih cepat.

- Optimasi pilihan parameter. Beberapa metode optimasi parameter (seperti algoritma genetik, pencarian grid, dll.) dapat digunakan untuk menemukan kombinasi parameter yang optimal.

- Meningkatkan pengendalian risiko. Beberapa langkah pengendalian risiko (seperti stop loss, manajemen posisi, dll.) dapat ditambahkan untuk mengurangi kerugian di pasar ekstrim.

- Integrasi multi-faktor. Anda dapat mempertimbangkan untuk memasukkan indikator atau faktor lain (seperti tingkat fluktuasi, volume transaksi, dll.) ke dalam strategi untuk meningkatkan stabilitas strategi.

Pengamatan

Strategi momentum skala dua ini memanfaatkan hubungan antara siklus waktu tingkat tinggi dan rendah, dengan menentukan arah tren pada siklus waktu tingkat tinggi, dan menangkap titik balik pada siklus waktu tingkat rendah untuk mencapai tren mengikuti dan perdagangan reversal. Strategi ini memiliki logika yang jelas, keuntungan yang jelas, tetapi juga beberapa risiko. Di masa depan, strategi ini dapat dioptimalkan dari sudut pandang penilaian perubahan tren, optimasi parameter, pengendalian risiko, konvergensi multi-faktor, dll.

/*backtest

start: 2023-04-19 00:00:00

end: 2024-04-24 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Riester

//@version=5

strategy("Dual Timeframe Momentum", overlay=true, precision=6, pyramiding=0, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=25.0, commission_value=0.05)

n = input.int(20, "Moving Average Period", minval=1)

src = input.source(close, "Source")

high_tf = input.timeframe("240", "Resolution")

pivot_l = input.int(5, "Pivot Let Bars")

pivot_r = input.int(2, "Pivot Right Bars")

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Calculations

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// 1. Define low and high timeframe prices

low_src = src

high_src = request.security(syminfo.tickerid, high_tf, src)

// 2. Use simple moving average to determine trend of higher timeframe (up or down)

high_tf_ma = ta.sma(high_src, n)

plot(high_tf_ma, color=color.yellow)

high_tf_trend = high_tf_ma > high_tf_ma[1] ? 1 : -1

// 3. Use pivots to identify reversals on the low timeframe

low_tf_pl = ta.pivotlow(high_src, pivot_l, pivot_r)

plot(low_tf_pl, style=plot.style_line, linewidth=3, color= color.green, offset=-pivot_r)

low_tf_ph = ta.pivothigh(high_src, pivot_l, pivot_r)

plot(low_tf_ph, style=plot.style_line, linewidth=3, color= color.red, offset=-pivot_r)

bool long = low_tf_pl and high_tf_trend == 1

bool short = low_tf_ph and high_tf_trend == -1

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// Plots

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

// this message is an alert that can be sent to a webhook, which allows for simple automation if you have a server that listens to alerts and trades programmatically.

enter_long_alert = '{"side": "Long", "order": "Enter", "price": ' + str.tostring(open) + ', "timestamp": ' + str.tostring(timenow) + '}'

exit_long_alert = '{"side": "Long", "order": "Exit", "price": ' + str.tostring(open) + ', "timestamp": ' + str.tostring(timenow) + '}'

if long

strategy.entry(id="Long", direction=strategy.long, limit=open, alert_message=enter_long_alert)

if short

strategy.close(id="Long", comment="Close Long", alert_message=exit_long_alert)

- Pengertian Tren Multidimensional dan Strategi Stop Loss Dinamis ATR

- Strategi perdagangan kuantitatif untuk beradaptasi dengan tren reversing BRI

- Tren multi-indikator tinggi mengkonfirmasi strategi perdagangan

- Strategi perdagangan tren sinyal ganda rata-rata-RSI

- Strategi pelacakan tren adaptif dan konfirmasi transaksi ganda

- Strategi pelacakan tren bentuk pilar gajah

- Strategi perdagangan kuantitatif dengan RSI dinamis yang dibantu dengan cross-linear multi-uniform

- Algorithm K-Neighborhood Multidimensional dan Strategi Perdagangan Analisis Harga Kuantitatif

- Strategi stop loss pelacakan cerdas berdasarkan rata-rata bergerak dan pola harian

- Adaptive Multi-Strategy Dynamic Switching System: Strategi perdagangan kuantitatif untuk melacak tren konvergensi dan gesekan interval

- Tren multi-indikator multi-dimensi lintas strategi kuantifikasi tingkat lanjut

- KRK aDa Strategi Regresi Rata-Rata Percepatan Perlahan acak dengan AI yang ditingkatkan

- Perdagangan garis tren real-time berdasarkan titik dan slope

- EMA23/EMA50 strategi perdagangan kuantitatif lintas garis lurus ganda

- Di sini, Anda dapat melihat beberapa gambar yang menarik.

- Strategi keuntungan multi-layer yang melintasi rata-rata bergerak

- Strategi GOLD FORK DEATH FORK

- MACD-V dan Fibonacci timeframe strategi stop-gap dinamis

- Strategi menangkap tren

- Strategi perdagangan rata-rata bergerak dan Blink Band

- Blinken melakukan terobosan strategis

- Strategi untuk Menembus Bentang MACD BB

- Wavetrend Indikator besar melemah lebih dari strategi perdagangan bolong

- Strategi silang MACD

- Strategi pelacakan tren yang dioptimalkan berdasarkan penyeberangan jalur sinyal MACD dengan manajemen risiko ATR

- ZeroLag Strategi MACD berlebih

- Bollinger Bands RSI Stochastic Strategi Ekstrim

- Strategi perdagangan reversal frekuensi tinggi berdasarkan indikator RSI momentum

- Strategi RSI terhadap Indeks Kuat dan Lemah

- Brin Line Menerobos Strategi

- Tangerang, Banten - Dalam rangka memperingati HUT RI ke-75 tahun ini, Pemerintah Kota Bima menggelar acara yang bertemakan HUT RI ke-75 tahun ini.