Strategi Crossover Rata-rata Gerak Dinamis ATR Stop Loss and Take Profit

Penulis:ChaoZhang, Tanggal: 2024-05-29 17:19:21Tag:SMAATRMA

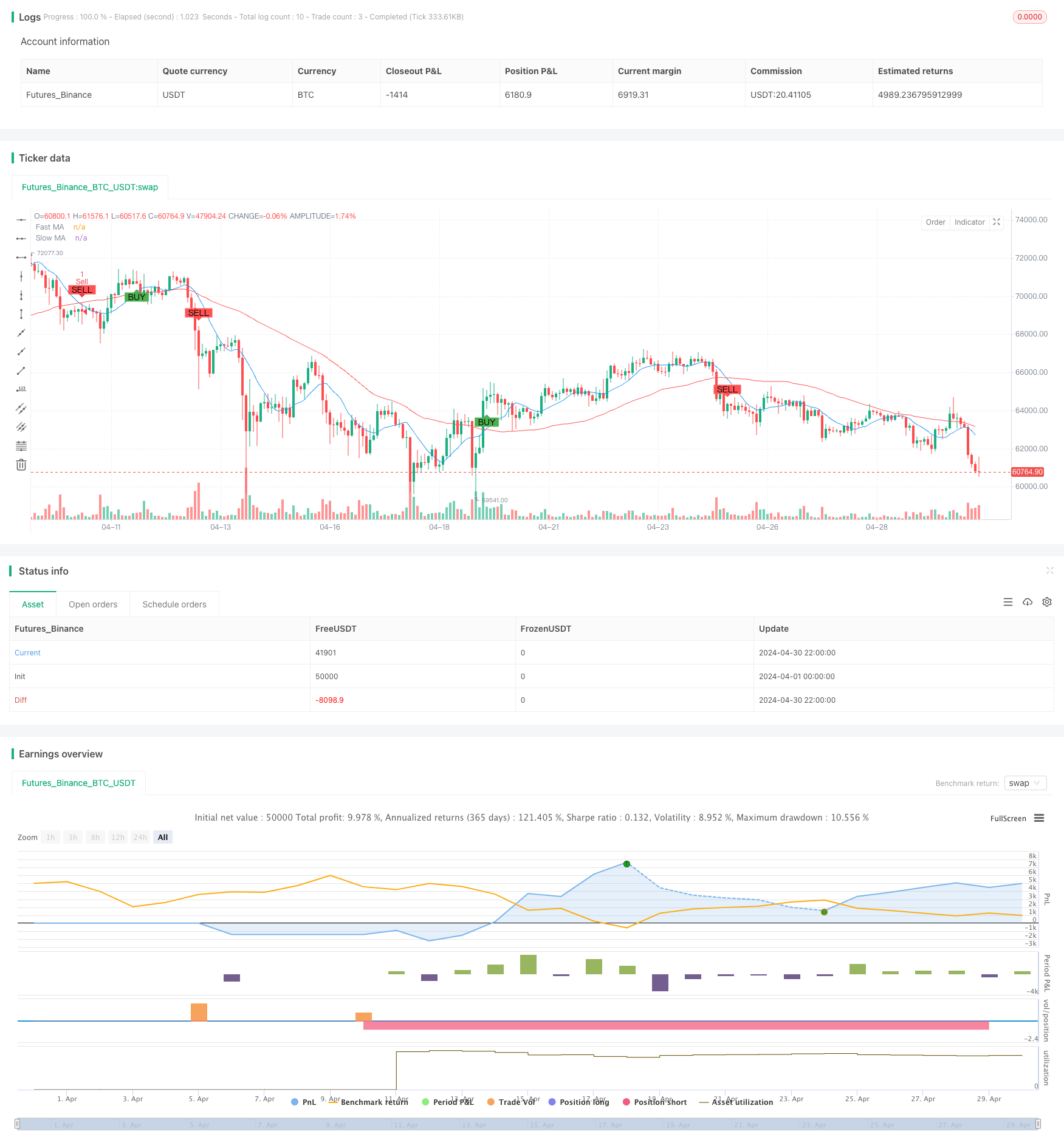

Gambaran umum

Strategi ini adalah strategi perdagangan kuantitatif berdasarkan crossover rata-rata bergerak dan stop loss dan take profit ATR dinamis. Strategi ini menggunakan dua moving average (SMA) sederhana dengan periode yang berbeda untuk menghasilkan sinyal perdagangan sambil menggunakan Average True Range (ATR) untuk secara dinamis mengatur stop loss dan mengambil tingkat keuntungan untuk pengendalian risiko yang lebih baik. Selain itu, strategi ini memfilter sinyal perdagangan berdasarkan sesi perdagangan yang berbeda untuk meningkatkan ketahanan.

Prinsip Strategi

Prinsip inti dari strategi ini adalah untuk menangkap perubahan tren harga menggunakan crossover rata-rata bergerak. Ketika rata-rata bergerak cepat melintasi di atas rata-rata bergerak lambat, sinyal beli dihasilkan; sebaliknya, ketika rata-rata bergerak cepat melintasi di bawah rata-rata bergerak lambat, sinyal jual dihasilkan. Pada saat yang sama, strategi menggunakan ATR untuk secara dinamis mengatur stop loss dan mengambil tingkat keuntungan.

Keuntungan Strategi

- Kesederhanaan: Strategi menggunakan indikator teknis umum seperti rata-rata bergerak sederhana dan ATR, sehingga mudah dipahami dan diterapkan.

- Pengendalian risiko dinamis: Dengan mengatur stop loss secara dinamis dan mengambil tingkat keuntungan, strategi dapat secara adaptif mengendalikan risiko berdasarkan volatilitas pasar.

- Penyaringan waktu: Dengan membatasi sesi perdagangan, strategi dapat menghindari perdagangan selama periode likuiditas rendah, meningkatkan ketahanan.

Risiko Strategi

- Risiko optimasi parameter: Kinerja strategi tergantung pada pemilihan periode rata-rata bergerak dan periode perhitungan ATR. Pengaturan parameter yang berbeda dapat menyebabkan perbedaan signifikan dalam kinerja strategi, menimbulkan risiko optimasi parameter.

- Risiko pengenalan tren: Strategi crossover rata-rata bergerak dapat menghasilkan banyak sinyal palsu di pasar yang bergolak, yang mengakibatkan kinerja yang buruk.

- Risiko stop loss: Meskipun strategi menetapkan tingkat stop loss yang dinamis, kerugian yang signifikan masih dapat terjadi selama fluktuasi pasar yang parah.

Arah Optimasi Strategi

- Penyaringan sinyal: Pertimbangkan untuk memperkenalkan indikator teknis atau indikator sentimen pasar lainnya untuk lebih menyaring sinyal perdagangan dan meningkatkan kualitas sinyal.

- Optimasi parameter dinamis: Menggunakan pembelajaran mesin atau algoritma adaptif untuk menyesuaikan parameter strategi secara dinamis untuk beradaptasi dengan kondisi pasar yang berbeda.

- Optimasi manajemen risiko: Menggabungkan teknik manajemen risiko yang lebih canggih, seperti penyesuaian volatilitas dan alokasi modal dinamis, untuk lebih mengendalikan strategi risiko.

Ringkasan

Strategi ini adalah strategi yang sederhana dan mudah dimengerti yang mengikuti tren yang menangkap tren harga menggunakan crossover rata-rata bergerak sambil mengendalikan risiko dengan ATR. Meskipun strategi ini memiliki risiko tertentu, strategi ini dapat ditingkatkan lebih lanjut melalui optimasi parameter, penyaringan sinyal, dan peningkatan manajemen risiko.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Moving Average Crossover Strategy", overlay=true)

// Input parameters

fastLength = input(10, title="Fast MA Length")

slowLength = input(50, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

riskPerTrade = input(1, title="Risk Per Trade (%)") / 100

// Time-based conditions

isLondonSession = hour >= 8 and hour <= 15

isAsianSession = hour >= 0 and hour <= 7

isEuropeanSession = hour >= 7 and hour <= 14

// Moving Averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Average True Range (ATR) for dynamic stop loss and take profit

atr = ta.atr(atrLength)

// Buy and Sell Conditions

buySignal = ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(fastMA, slowMA)

// Dynamic stop loss and take profit

stopLoss = close - atr * 1.5

takeProfit = close + atr * 3

// Strategy Logic

if (buySignal and isEuropeanSession)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=takeProfit, stop=stopLoss)

if (sellSignal and isEuropeanSession)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=takeProfit, stop=stopLoss)

// Plotting

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Indeks Volatilitas Dinamis (VIDYA) dengan Strategi Pembalikan Trend-Following ATR

- Volatilitas ATR dan Trend Adaptif Berdasarkan Moving Average Setelah Strategi Keluar

- Strategi High/Low Breakout dengan Trend Alpha dan Filter Moving Average

- Strategi crossover rata-rata bergerak ganda dengan manajemen risiko dinamis

- Strategi perdagangan yang seimbang berbasis waktu dengan rotasi jangka panjang dan jangka pendek

- Trend pembalikan rata-rata fusi multi-indikator mengikuti strategi

- Strategi Multi-Trend Following berbasis ATR dengan Sistem Optimasi Take-Profit dan Stop-Loss

- Adaptive Moving Average Crossover dengan Trailing Stop-Loss Strategy

- Triple Supertrend dan Bollinger Bands Multi-Indicator Trend Mengikuti Strategi

- Trend SMA Multi-Timeframe Mengikuti Strategi dengan Stop Loss Dinamis

- Bollinger Bands Akurat Entry Dan Strategi Pengendalian Risiko

- Bollinger Bands + RSI + Strategi RSI Stochastic Berdasarkan Indikator Volatilitas dan Momentum

- Turtle-ATR Bollinger Bands Breakout Strategi

- VWAP dan Super Trend Strategi Beli/Jual

- Strategi MACD Lanjutan dengan Martingale Terbatas

- Keltner Channels EMA Strategi ATR

- MA MACD BB Multi-Indikator Trading Strategy Backtesting Tool

- RSI+Supertrend Strategi Trading Mengikuti Tren

- Ichimoku Kumo Strategi Perdagangan

- EMA Trend Momentum Candlestick Pattern Strategi

- Strategi Deteksi Tren G-Channel

- Moving Average Crossover dengan Strategi Stop Loss Trailing

- EMA Crossover Trading Strategy dengan Dynamic Take Profit dan Stop Loss

- Bollinger Bands dan EMA Trend Mengikuti Strategi

- Strategi Divergensi Osilator WaveTrend

- Strategi Optimisasi Rezim Pasar Jangka Pendek Berbasis Volatilitas dan Regresi Linear

- Strategi Kuantitatif Z-Score Binomial Hibrida

- Strategi Kombinasi RSI dan MA

- Strategi Perdagangan Momentum EMA