Keltner Channels EMA Strategi ATR

Penulis:ChaoZhang, Tanggal: 2024-06-03 10:39:20Tag:EMAATR

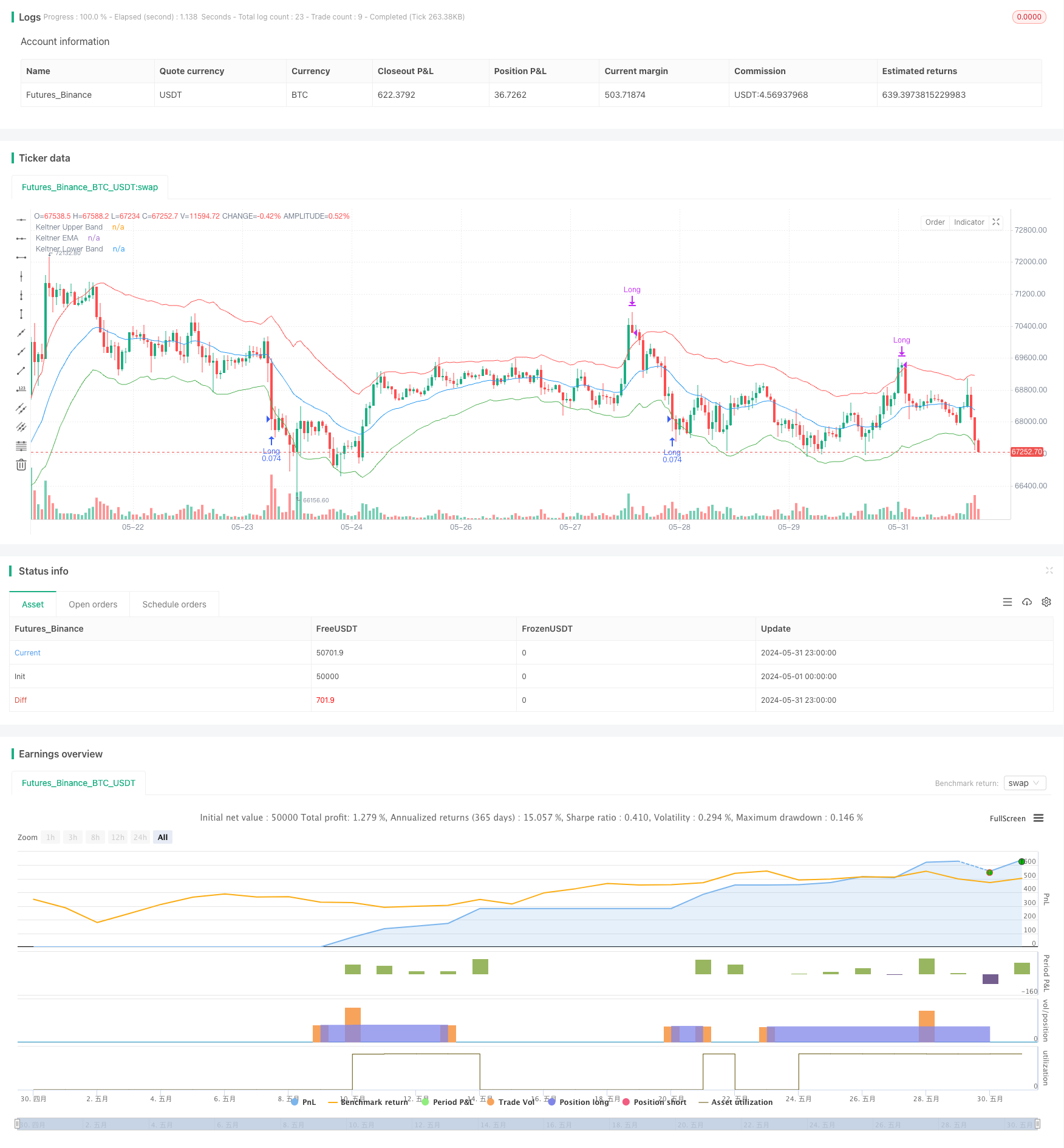

Gambaran umum

Strategi ini didasarkan pada indikator Keltner Channels, yang menggunakan Exponential Moving Average (EMA) dan Average True Range (ATR) untuk membangun saluran atas dan bawah. Ketika harga pecah di bawah saluran bawah, itu memasuki posisi panjang, dan ketika harga pecah di atas saluran atas, itu menutup posisi. Strategi ini mencoba untuk menangkap rentang volatilitas harga dan mengambil keuntungan ketika harga pecah di atas saluran atas.

Prinsip Strategi

- Menghitung EMA dari periode tertentu sebagai garis tengah dari Saluran Keltner.

- Hitung ATR dari periode tertentu, lalu kalikan dengan faktor untuk berfungsi sebagai saluran atas dan bawah.

- Ketika harga penutupan jatuh di bawah saluran bawah, masukkan posisi panjang dan catat harga masuk.

- Ketika harga pembukaan menembus saluran atas, tutup posisi.

- Jika sudah dalam posisi dan harga pembukaan lebih tinggi dari saluran atas, tutup posisi panjang.

Keuntungan Strategi

- Kemampuan beradaptasi dengan volatilitas harga. Karena Keltner Channels menggunakan ATR untuk membangun saluran atas dan bawah, dan ATR mengukur volatilitas harga, lebar saluran akan meningkat sesuai ketika volatilitas tinggi, secara efektif mengurangi biaya perdagangan yang sering.

- Logika yang jelas, sederhana, dan mudah dipahami dan diterapkan Indikator yang digunakan dalam strategi ini sederhana, dan logika inti relatif mudah dipahami.

- Dalam tren naik, strategi ini dapat memegang posisi panjang sampai harga pecah di atas saluran atas.

Risiko Strategi

- Kurangnya mekanisme stop loss yang eksplisit. Strategi ini tidak menetapkan stop loss setelah memasuki posisi, yang dapat menyebabkan penarikan besar dalam kondisi pasar yang merugikan.

- Menggunakan hanya harga penutupan yang jatuh di bawah saluran bawah dan harga pembukaan yang pecah di atas saluran atas sebagai sinyal masuk dan keluar dapat menghasilkan beberapa penilaian yang salah, yang mengarah pada kerugian perdagangan.

- Pemilihan parameter strategi memiliki dampak yang signifikan pada hasilnya. Pemilihan periode EMA dan ATR dan pengaturan kelipatan ATR akan mempengaruhi kinerja strategi, tetapi strategi tidak menyediakan metode optimasi parameter yang jelas.

Arah Optimasi Strategi

- Memperkenalkan mekanisme stop-loss yang eksplisit. Pertimbangkan untuk menetapkan stop-loss pada jumlah poin atau persentase yang tetap saat memasuki posisi untuk mengontrol kerugian maksimum dari satu perdagangan.

- Pertimbangkan untuk menggunakan lebih banyak informasi harga untuk mengkonfirmasi breakout, seperti mengharuskan harga penutupan berada di bawah saluran bawah selama beberapa lilin berturut-turut sebelum memasuki posisi untuk menghindari breakout palsu.

- Menggunakan metode seperti algoritma genetik untuk mengoptimalkan periode EMA dan ATR dan kelipatan ATR untuk menemukan kombinasi parameter yang lebih cocok untuk pasar saat ini.

- Tambahkan kondisi penyaringan. Pertimbangkan untuk menambahkan beberapa sinyal penyaringan, seperti hanya memasuki posisi ketika ADX berada di atas ambang batas tertentu atau menggunakan crossover bullish MA sebagai filter tren.

Ringkasan

Strategi ini didasarkan pada indikator Keltner Channels dan melakukan perdagangan berdasarkan logika price breaking di atas atau di bawah saluran. Keuntungannya adalah logika yang sederhana dan jelas dan kemampuan beradaptasi yang kuat. Kelemahannya adalah kurangnya stop-loss dan kualitas sinyal yang buruk. Di masa depan, strategi dapat ditingkatkan dengan memperkenalkan stop-loss, mengoptimalkan sinyal, mengoptimalkan parameter, dan menambahkan kondisi penyaringan.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5

// Input parameters

length = input.int(21, title="EMA Length")

mult = input.float(2, title="ATR Multiplier")

atrLength = input.int(13, title="ATR Length")

// Calculate Keltner Channels

ema = ta.ema(close, length)

atr = ta.atr(atrLength)

upper_band = ema + mult * atr

lower_band = ema - mult * atr

// Plot Keltner Channels

plot(upper_band, color=color.red, title="Keltner Upper Band")

plot(ema, color=color.blue, title="Keltner EMA")

plot(lower_band, color=color.green, title="Keltner Lower Band")

// Strategy logic

var float entry_price = na

var bool in_trade = false

if (not in_trade and close < lower_band)

strategy.entry("Long", strategy.long)

entry_price := close

in_trade := true

if (in_trade and open > upper_band)

strategy.close("Long")

in_trade := false

// Strategy settings

strategy("Keltner Channel Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- Strategi Perdagangan Momentum Multi-Indikator yang Ditingkatkan

- Tren Multi-Indikator Mengikuti Strategi dengan Saluran Dinamis dan Sistem Perdagangan Rata-rata Bergerak

- K Lilin Berturut-turut Bull Bear Strategi

- Trend Multi-Timeframe Mengikuti Strategi dengan Take Profit dan Stop Loss berbasis ATR

- G-Trend EMA ATR Strategi Perdagangan Cerdas

- Strategi Adaptif Take Profit dan Stop Loss Dinamis berbasis ATR dan EMA

- Strategi Optimisasi Rezim Pasar Jangka Pendek Berbasis Volatilitas dan Regresi Linear

- Tren Dinamis EMA Mengikuti Strategi Perdagangan

- Triple EMA Crossover Strategi

- Strategi Crossover Rata-rata Gerak Multi-Eksponensial dengan Optimasi Stop-Loss Dinamis ATR Berbasis Volume

- EMA RSI Crossover Strategi

- Moving Average Convergence Momentum Cloud Strategi

- Dual Moving Average Crossover Stop Loss dan Take Profit Strategi

- Strategi TEMA Dual Moving Average Crossover

- Trend SMA Multi-Timeframe Mengikuti Strategi dengan Stop Loss Dinamis

- Bollinger Bands Akurat Entry Dan Strategi Pengendalian Risiko

- Bollinger Bands + RSI + Strategi RSI Stochastic Berdasarkan Indikator Volatilitas dan Momentum

- Turtle-ATR Bollinger Bands Breakout Strategi

- VWAP dan Super Trend Strategi Beli/Jual

- Strategi MACD Lanjutan dengan Martingale Terbatas

- MA MACD BB Multi-Indikator Trading Strategy Backtesting Tool

- RSI+Supertrend Strategi Trading Mengikuti Tren

- Ichimoku Kumo Strategi Perdagangan

- Strategi Crossover Rata-rata Gerak Dinamis ATR Stop Loss and Take Profit

- EMA Trend Momentum Candlestick Pattern Strategi

- Strategi Deteksi Tren G-Channel

- Moving Average Crossover dengan Strategi Stop Loss Trailing

- EMA Crossover Trading Strategy dengan Dynamic Take Profit dan Stop Loss

- Bollinger Bands dan EMA Trend Mengikuti Strategi

- Strategi Divergensi Osilator WaveTrend