Strategi pelacakan multi-tren berbasis ATR dan sistem pengoptimalan stop loss

Penulis:ChaoZhang, Tanggal: 2024-11-12 16:14:11Tag:ATRSMATP/SLOHLCMA

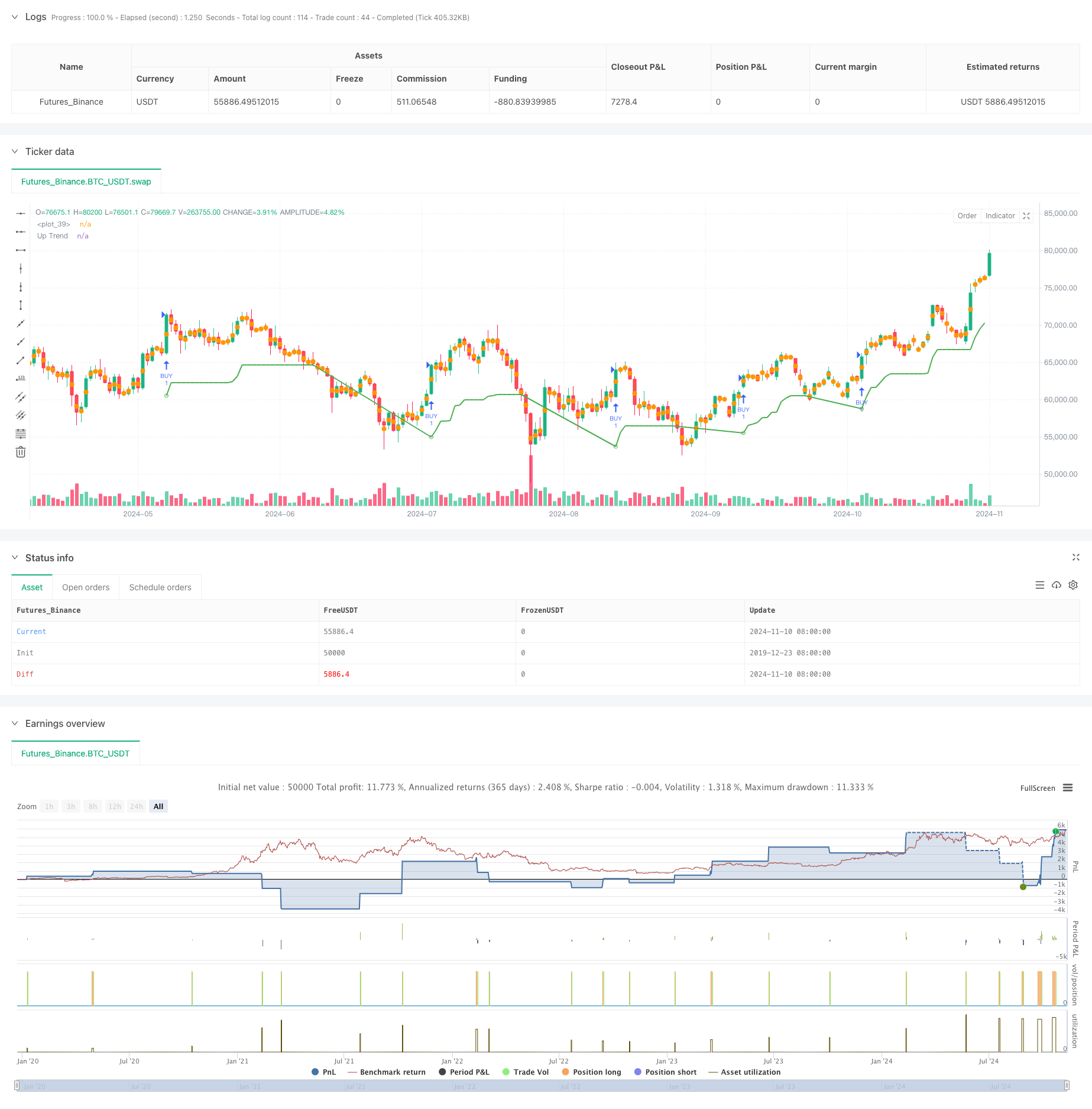

Pengamatan

Strategi ini adalah sistem pelacakan tren berdasarkan indikator rata-rata rentang gelombang nyata (ATR) untuk mengidentifikasi tren pasar dengan menghitung rentang fluktuasi harga secara dinamis, dan untuk mengelola risiko yang terkait dengan mekanisme stop loss stop loss yang disesuaikan. Strategi ini menggunakan metode analisis multi-siklus untuk menyesuaikan kondisi pemicu sinyal perdagangan dengan faktor ATR secara dinamis, sehingga dapat melacak fluktuasi pasar dengan tepat.

Prinsip Strategi

Inti dari strategi ini adalah perhitungan dinamis berdasarkan indikator ATR, menghitung lebar pasar yang sebenarnya dengan parameter siklus yang ditetapkan (default 10 periode). Menggunakan pengganda ATR (default 3.0) untuk membangun garis orbit naik turun, memicu sinyal perdagangan ketika harga menembus garis orbit. 1. Menggunakan SMA atau ATR standar untuk menghitung bandwidth 2. Perhitungan dinamika di bawah garis orbit sebagai trend tracking benchmark 3. Menentukan arah tren melalui persimpangan antara harga dan garis orbit 4. Memicu sinyal perdagangan pada titik pergeseran tren 5. Mengimplementasikan sistem stop loss dinamis berdasarkan persentase

Keunggulan Strategis

- Adaptif: Tanggapan terhadap fluktuasi pasar dengan penyesuaian dinamis ATR

- Pengendalian risiko: mekanisme pengendalian kerugian persentase internal untuk mengontrol risiko setiap transaksi secara efektif

- Fleksibilitas parameter: parameter penting seperti siklus ATR, perkalian, dan lain-lain dapat disesuaikan dengan karakteristik pasar

- Kejelasan visual: memberikan antarmuka grafis yang sempurna, termasuk penanda tren dan petunjuk sinyal

- Manajemen waktu: mendukung jendela waktu perdagangan khusus untuk meningkatkan ketersediaan strategi

Risiko Strategis

- Risiko Reversal Trend: Mungkin Muncul Sinyal Palsu Sering di Pasar Goyah

- Sensitivitas parameter: Pilihan siklus dan pengganda ATR memiliki pengaruh besar pada kinerja strategi

- ketergantungan pada lingkungan pasar: titik tergelincir yang lebih besar mungkin terjadi selama volatilitas tinggi

- Pengaturan Stop Loss: Fixed Percentage Stop Loss mungkin tidak cocok untuk semua kondisi pasar

Kebijakan Optimasi

- Memperkenalkan analisis beberapa kerangka waktu untuk meningkatkan akurasi penilaian tren

- Menambahkan konfirmasi indikator transaksi, meningkatkan keandalan sinyal

- Mengembangkan mekanisme penghentian kerugian yang beradaptasi dengan dinamika pasar yang berfluktuasi

- Meningkatkan kekuatan filter tren, mengurangi sinyal palsu

- Digabungkan dengan indikator volatilitas untuk mengoptimalkan waktu masuk

Pengamatan

Ini adalah strategi pelacakan tren yang dirancang dengan baik, yang memungkinkan pelacakan yang akurat terhadap volatilitas pasar melalui indikator ATR, dan manajemen risiko yang dikombinasikan dengan mekanisme stop loss. Keunggulan strategi adalah karena kemampuan adaptasinya yang kuat, risiko terkendali, tetapi masih perlu memperhatikan pengaruh lingkungan pasar terhadap kinerja strategi. Stabilitas dan profitabilitas strategi diharapkan ditingkatkan lebih lanjut melalui arah yang disarankan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-11 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Custom Buy BID Strategy", overlay=true, shorttitle="Buy BID by MR.STOCKVN")

// Cài đặt chỉ báo

Periods = input.int(title="ATR Period", defval=10)

src = input.source(hl2, title="Source")

Multiplier = input.float(title="ATR Multiplier", step=0.1, defval=3.0)

changeATR = input.bool(title="Change ATR Calculation Method?", defval=true)

showsignals = input.bool(title="Show Buy Signals?", defval=false)

highlighting = input.bool(title="Highlighter On/Off?", defval=true)

barcoloring = input.bool(title="Bar Coloring On/Off?", defval=true)

// Tính toán ATR

atr2 = ta.sma(ta.tr, Periods)

atr = changeATR ? ta.atr(Periods) : atr2

// Tính toán mức giá mua bán dựa trên ATR

up = src - (Multiplier * atr)

up1 = nz(up[1], up)

up := close[1] > up1 ? math.max(up, up1) : up

dn = src + (Multiplier * atr)

dn1 = nz(dn[1], dn)

dn := close[1] < dn1 ? math.min(dn, dn1) : dn

trend = 1

trend := nz(trend[1], trend)

trend := trend == -1 and close > dn1 ? 1 : trend == 1 and close < up1 ? -1 : trend

// Vẽ xu hướng

upPlot = plot(trend == 1 ? up : na, title="Up Trend", style=plot.style_line, linewidth=2, color=color.green)

buySignal = trend == 1 and trend[1] == -1

// Hiển thị tín hiệu mua

plotshape(buySignal ? up : na, title="UpTrend Begins", location=location.absolute, style=shape.circle, size=size.tiny, color=color.green, transp=0)

plotshape(buySignal and showsignals ? up : na, title="Buy", text="Buy", location=location.absolute, style=shape.labelup, size=size.tiny, color=color.green, textcolor=color.white, transp=0)

// Cài đặt màu cho thanh nến

mPlot = plot(ohlc4, title="", style=plot.style_circles, linewidth=0)

longFillColor = highlighting ? (trend == 1 ? color.green : color.white) : color.white

fill(mPlot, upPlot, title="UpTrend Highlighter", color=longFillColor)

// Điều kiện thời gian giao dịch

FromMonth = input.int(defval=9, title="From Month", minval=1, maxval=12)

FromDay = input.int(defval=1, title="From Day", minval=1, maxval=31)

FromYear = input.int(defval=2018, title="From Year", minval=999)

ToMonth = input.int(defval=1, title="To Month", minval=1, maxval=12)

ToDay = input.int(defval=1, title="To Day", minval=1, maxval=31)

ToYear = input.int(defval=9999, title="To Year", minval=999)

start = timestamp(FromYear, FromMonth, FromDay, 00, 00)

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59)

// Cửa sổ thời gian giao dịch

window() => (time >= start and time <= finish)

// Điều kiện vào lệnh Buy

longCondition = buySignal

if (longCondition)

strategy.entry("BUY", strategy.long, when=window())

// Điều kiện chốt lời và cắt lỗ có thể điều chỉnh

takeProfitPercent = input.float(5, title="Take Profit (%)") / 100

stopLossPercent = input.float(2, title="Stop Loss (%)") / 100

// Tính toán giá trị chốt lời và cắt lỗ dựa trên giá vào lệnh

if (strategy.position_size > 0)

strategy.exit("Take Profit", "BUY", limit=strategy.position_avg_price * (1 + takeProfitPercent), stop=strategy.position_avg_price * (1 - stopLossPercent))

// Màu nến theo xu hướng

buy1 = ta.barssince(buySignal)

color1 = buy1[1] < na ? color.green : na

barcolor(barcoloring ? color1 : na)

- Rata-rata, rata-rata bergerak sederhana, slope rata-rata, stop loss, re-entry

- Strategi penyeberangan ATR stop loss yang dinamis

- Indikator Volatilitas Dinamis (VIDYA) dikombinasikan dengan strategi reversal tren ATR

- Triple bottom rebound menembus strategi momentum

- Pelacakan tren adaptasi berdasarkan volatilitas ATR dan garis rata-rata strategi keluar

- Pagi-pagi ini, mereka melakukan terobosan dan reversing strategi.

- Strategi terobosan tinggi dan rendah yang dikombinasikan dengan penyaringan tren alfa dan rata-rata bergerak

- Sistem strategi pengukuran tren momentum dua indikator

- Strategi stop loss dan stop loss dinamis adaptif lintas dua garis rata

- Strategi pelacakan tren lintas linier dinamis yang dikombinasikan dengan sistem manajemen risiko ATR

- Strategi stop loss dan stop loss dinamis adaptif lintas dua garis rata

- Strategi perimbangan hedging dua platform

- Strategi kuantitatif stop-loss dan stop-loss lintas-dinamis

- Strategi untuk menangkap intensitas tren dan volatilitas multi-linear

- Multi-strategic adaptive trend tracking and breakthrough trading system

- Sistem transaksi identifikasi grafik multi-level yang tergabung dengan garis rata-rata

- Strategi pelacakan tren linier multi-siklus

- Smart time cycle multi-air rotary balancing trading strategi

- MACD Dinamika Tren Kuantitatif Strategi Perdagangan

- Strategi untuk memecahkan rata-rata bergerak

- Sistem perdagangan adaptif cerdas berdasarkan momentum RSI dan stop loss stop loss multi-level

- Strategi perdagangan dinamis untuk beradaptasi dengan RSI

- RSI bekerja sama dengan AO untuk melacak strategi perdagangan kuantitatif

- Adaptive trend momentum RSI strategi dikombinasikan dengan sistem penyaringan linear

- Sistem optimasi momentum RSI lintas linier ganda dan risiko

- Sistem strategi multi-indikator silang dinamis: model perdagangan kuantitatif berdasarkan EMA, RVI, dan sinyal perdagangan

- Strategi pengukuran reversal dan model optimasi volatilitas RSI

- Brin memicu tren kuantitas untuk mengikuti strategi kuantitatif

- Strategi perdagangan yang menggabungkan analisis teknis multi-siklus dengan sentimen pasar

- Strategi periode kepemilikan dinamis berdasarkan 123 bit reversal