Perbaikan Tren Adaptif Dinamis Multi-Periode Mengikuti Sistem Perdagangan

Penulis:ChaoZhang, Tanggal: 2024-11-25 10:58:56Tag:EMARSIADXRRRTPSL

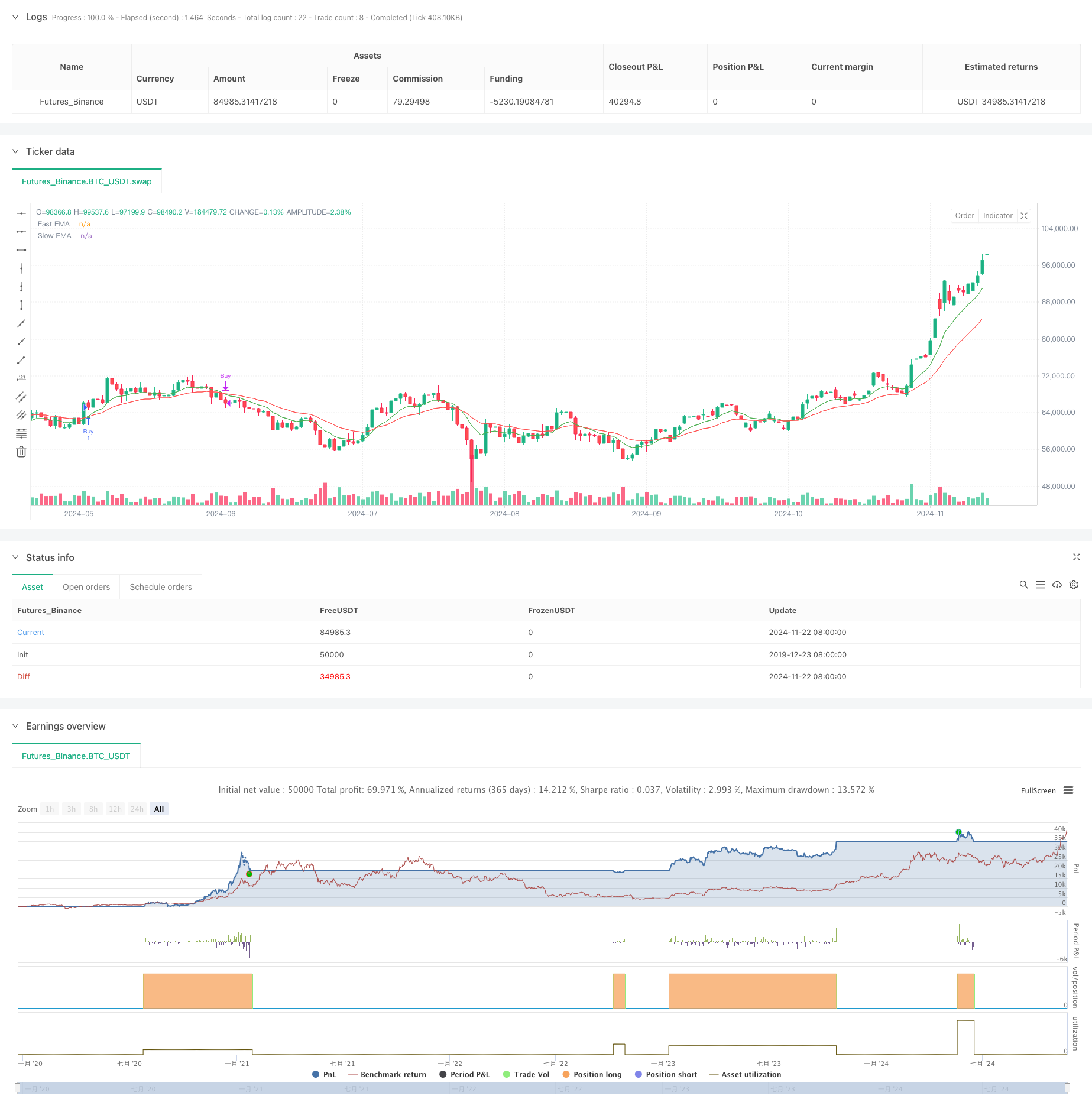

Gambaran umum

Strategi ini adalah sistem perdagangan komprehensif yang menggabungkan rata-rata bergerak, indeks kekuatan relatif, dan indikator kekuatan tren. Melalui koordinasi beberapa indikator teknis, ia mencapai penangkapan yang tepat dari tren pasar dan pengendalian risiko yang efektif. Sistem ini mengadopsi mekanisme stop-loss dan take-profit yang dinamis, memastikan rasio risiko-manfaat yang menguntungkan sambil beradaptasi dengan kondisi pasar yang berbeda melalui penyesuaian parameter yang fleksibel.

Prinsip Strategi

Strategi ini terutama didasarkan pada tiga indikator inti: rata-rata bergerak eksponensial cepat dan lambat (EMA), indeks kekuatan relatif (RSI), dan indeks arah rata-rata (ADX). Ketika EMA cepat melintasi di atas EMA lambat, sistem memeriksa apakah RSI berada di wilayah yang tidak terlalu banyak dibeli (di bawah 60) sambil mengkonfirmasi kekuatan tren yang cukup dengan ADX (di atas 15).

Keuntungan Strategi

- Konfirmasi beberapa indikator teknis meningkatkan keandalan sinyal perdagangan

- Mekanisme stop-loss dan take profit yang dinamis memastikan risiko yang dapat dikontrol untuk setiap perdagangan

- Desain parameter memberikan kemampuan beradaptasi yang kuat

- Mekanisme konfirmasi kekuatan tren secara efektif mengurangi risiko pecah palsu

- Fungsi peringatan bawaan memfasilitasi pemantauan peluang pasar secara real time

Risiko Strategi

- Kondisi beberapa indikator dapat menyebabkan peluang perdagangan yang hilang

- Sinyal palsu yang sering dapat terjadi di pasar yang berbeda

- Rasio risiko-manfaat tetap mungkin tidak cocok untuk semua lingkungan pasar

- Optimasi parameter dapat menyebabkan masalah overfitting

Arah Optimasi Strategi

- Memperkenalkan mekanisme penyesuaian parameter adaptif untuk pembaruan parameter indikator dinamis berdasarkan volatilitas pasar

- Tambahkan indikator volume sebagai sinyal konfirmasi tambahan

- Mengembangkan mekanisme penyesuaian rasio risiko-manfaat yang dinamis berdasarkan kondisi pasar

- Menerapkan filter volatilitas pasar untuk menyesuaikan agresifitas strategi dalam lingkungan volatilitas tinggi

- Pertimbangkan untuk menambahkan filter waktu untuk menghindari perdagangan selama periode yang tidak menguntungkan

Ringkasan

Strategi ini menetapkan sistem perdagangan yang relatif lengkap melalui penggunaan komprehensif dari beberapa indikator teknis. Keuntungannya utama terletak pada peningkatan keandalan sinyal perdagangan melalui koordinasi indikator sambil memastikan keamanan perdagangan melalui mekanisme kontrol risiko dinamis. Meskipun beberapa keterbatasan inheren ada, strategi ini memiliki ruang yang signifikan untuk perbaikan melalui arah optimasi yang disarankan. Secara keseluruhan, ini adalah kerangka strategi perdagangan praktis yang cocok untuk optimasi lebih lanjut dan aplikasi dunia nyata.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA + RSI + ADX Strategy (Focused on 70% Win Rate)", overlay=true)

// Input parameters

lenFast = input.int(9, title="Fast EMA Length", minval=1)

lenSlow = input.int(21, title="Slow EMA Length", minval=1)

rsiPeriod = input.int(14, title="RSI Period")

adxPeriod = input.int(14, title="ADX Period")

adxSmoothing = input.int(1, title="ADX Smoothing")

adxThreshold = input.int(15, title="ADX Threshold")

riskRewardRatio = input.float(1.5, title="Risk/Reward Ratio")

rsiOverbought = input.int(60, title="RSI Overbought Level") // Adjusted for flexibility

rsiOversold = input.int(40, title="RSI Oversold Level")

// EMA Calculations

fastEMA = ta.ema(close, lenFast)

slowEMA = ta.ema(close, lenSlow)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ADX Calculation

[plusDI, minusDI, adxValue] = ta.dmi(adxPeriod, adxSmoothing)

// Entry Conditions with Confirmation

buyCondition = ta.crossover(fastEMA, slowEMA) and rsiValue < rsiOverbought and adxValue > adxThreshold

sellCondition = ta.crossunder(fastEMA, slowEMA) and rsiValue > rsiOversold and adxValue > adxThreshold

// Dynamic Exit Conditions

takeProfit = strategy.position_avg_price + (close - strategy.position_avg_price) * riskRewardRatio

stopLoss = strategy.position_avg_price - (close - strategy.position_avg_price)

// Entry logic

if (buyCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", from_entry="Buy", limit=takeProfit, stop=stopLoss)

if (sellCondition)

strategy.close("Buy")

// Plotting EMAs

plot(fastEMA, color=color.new(color.green, 0), title="Fast EMA", linewidth=1)

plot(slowEMA, color=color.new(color.red, 0), title="Slow EMA", linewidth=1)

// Entry and exit markers

plotshape(series=buyCondition, style=shape.triangleup, location=location.belowbar, color=color.new(color.green, 0), size=size.normal, title="Buy Signal")

plotshape(series=sellCondition, style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.normal, title="Sell Signal")

// Alerts

alertcondition(buyCondition, title="Buy Alert", message="Buy signal triggered")

alertcondition(sellCondition, title="Sell Alert", message="Sell signal triggered")

- Strategi DCA dinamis berbasis volume

- Dual EMA Crossover dengan RSI Momentum Enhanced Trading Strategy

- Strategi Hedging Momentum Multi-RSI-EMA dengan Scaling Posisi

- Strategi pembalikan RSI berjangka waktu yang berlebihan

- Adaptive Trend Following Strategy dengan Sistem Pengendalian Penarikan Dinamis

- Multi-Trend Following dan Struktur Breakout Strategy

- Strategi Perdagangan Dinamis Multi-Indikator

- Triple Exponential Moving Average Trend Trading Strategi

- Strategi Intelijen Pembalikan Tren Multi-Indikator yang Ditingkatkan

- Multi-EMA Crossover dengan Indikator Momentum Trading Strategy

- Volatilitas ATR dan Trend Adaptif Berdasarkan Moving Average Setelah Strategi Keluar

- Strategi Trading Tren Momentum EMA Dual dengan Sistem Sinyal Lilin Full Body

- Dual Timeframe Supertrend dengan Sistem Optimasi RSI

- Trend Crossover Rata-rata Bergerak Ganda Mengikuti Strategi dengan Sistem Stop-Loss dan Take-Profit Dinamis

- Tren Multi-Timeframe Mengikuti Sistem Trading dengan Integrasi ATR dan MACD

- Dual Timeframe Supertrend RSI Strategi Perdagangan Cerdas

- Dual MACD Price Action Breakout Trailing Strategi

- Multi-EMA Trend Momentum Recognition dan Sistem Perdagangan Stop-Loss

- Dual EMA Volume Trend Confirmation Strategy untuk Perdagangan Kuantitatif

- Strategi Crossover EMA-RSI ganda dengan Take-Profit/Stop-Loss dinamis

- Strategi perdagangan dua arah dengan volatilitas besar: Sistem entri ambang berbasis titik

- Strategi Kuantitatif Reversi Rata-rata Bollinger yang Ditingkatkan

- Dynamic Darvas Box Breakout dengan Moving Average Trend Confirmation Trading System

- Strategi Perdagangan Kuantitatif EMA Crossover Dinamis Take-Profit Stop-Loss

- Tren Crossover Multi-EMA Mengikuti Strategi dengan Optimasi Stop-Loss dan Take-Profit yang Dinamis

- Strategi crossover rata-rata bergerak ganda dengan manajemen risiko dinamis

- Strategi perimbangan hedging dua platform

- Pertukaran rata-rata bergerak ganda dengan strategi manajemen risiko dinamis

- Multi-MA Trend Strength Capture dengan Momentum Profit-Taking Strategy

- Multi-Strategy Adaptive Trend Following dan Breakout Trading System