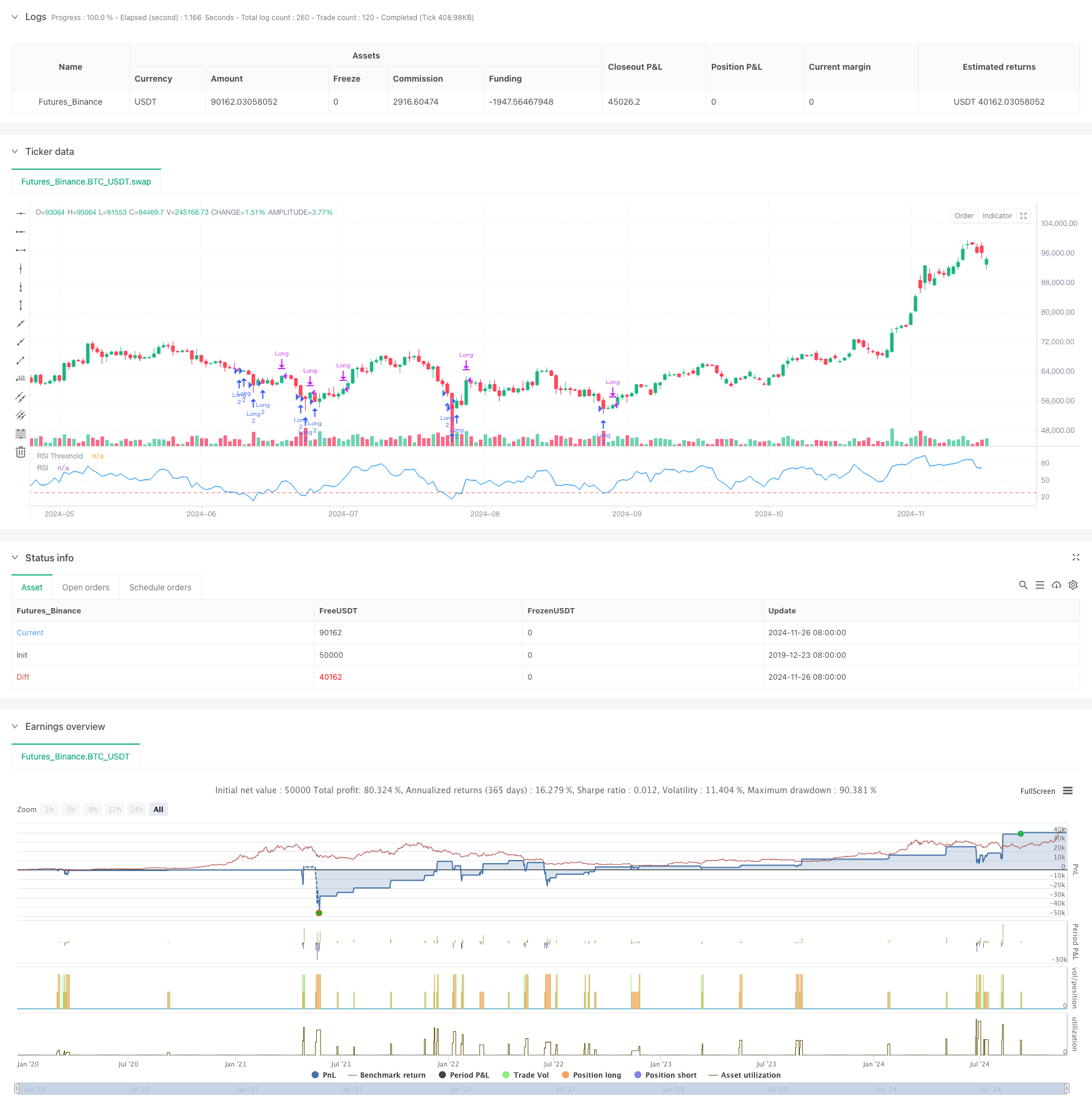

Ringkasan

Ini adalah strategi perdagangan dinamis yang didasarkan pada indikator yang relatif kuat (RSI) yang dikombinasikan dengan mekanisme stop loss yang fleksibel. Strategi ini terutama ditujukan untuk perdagangan di area oversold pasar, untuk mendapatkan keuntungan dengan menangkap peluang rebound harga. Inti dari strategi ini adalah mengidentifikasi potensi oversold status melalui indikator RSI, dan menggunakan persentase stop loss untuk mengendalikan risiko setelah membangun posisi, sambil menggabungkan terobosan tinggi sebelumnya sebagai sinyal bahwa keuntungan telah berakhir.

Prinsip Strategi

Strategi ini didasarkan pada beberapa elemen kunci:

- Indikator RSI dihitung menggunakan 8 siklus sebagai default, yang memiliki pengaturan siklus yang lebih pendek untuk menangkap keadaan oversold pasar lebih cepat.

- Kondisi masuk ditetapkan pada titik terendah RSI di bawah 28, yang menunjukkan bahwa pasar mungkin berada dalam kondisi oversold yang serius.

- Stop loss menggunakan persentase dari harga masuk, dengan default 5%, yang memberikan batas kontrol risiko yang jelas.

- Ini adalah sinyal keluar yang didasarkan pada harga yang melampaui level tertinggi sebelumnya, yang memungkinkan keuntungan untuk diperpanjang.

- Strategi dalam pengelolaan dana menggunakan jumlah pegangan tetap dan maksimum dua kali lipat dari pegangan piramida yang diizinkan.

Keunggulan Strategis

- Mekanisme pengendalian risiko telah disempurnakan, memberikan batas risiko yang jelas melalui persentase stop loss.

- Logika masuk jelas, RSI oversell penilaian memiliki daya adaptasi pasar yang kuat.

- Sistem exit memungkinkan pertumbuhan pendapatan yang maksimal dan mencegah terjadinya penutupan yang terlalu dini dari transaksi yang berpotensi.

- Parameter strategi dapat disesuaikan dengan kondisi pasar yang berbeda.

- Dengan mempertimbangkan biaya transaksi dan faktor slippage, ini lebih dekat dengan situasi transaksi yang sebenarnya.

Risiko Strategis

- Indeks RSI dapat menunjukkan sinyal palsu, terutama di pasar yang bergejolak.

- Stop loss persentase tetap mungkin terlalu tinggi di pasar yang lebih bergejolak.

- Cara bermain yang melewati puncak awal mungkin akan kehilangan peluang terbaik untuk menang di saat bergejolak.

- Peningkatan posisi piramida dua kali lipat dapat meningkatkan eksposur risiko jika pasar terus turun.

Arah optimasi strategi

- Anda dapat mempertimbangkan untuk memperkenalkan indikator volatilitas untuk menyesuaikan persentase stop loss secara dinamis.

- Menambahkan filter tren untuk menghindari sering masuk dalam tren turun yang kuat.

- Mengoptimalkan mekanisme keluar, dapat dikombinasikan dengan zona overbought RSI sebagai referensi keluar tambahan.

- Menambahkan mekanisme konfirmasi pengiriman untuk meningkatkan keandalan sinyal masuk.

- Mengembangkan sistem manajemen posisi yang dinamis, menyesuaikan jumlah posisi sesuai dengan kondisi pasar.

Meringkaskan

Ini adalah strategi perdagangan yang dirancang dengan baik, dengan kombinasi penilaian oversold RSI dan mekanisme stop loss, keseimbangan yang baik antara pengendalian risiko dan pengambilalihan peluang keuntungan. Strategi ini sangat dapat disesuaikan, cocok untuk meningkatkan kinerja melalui pengoptimalan parameter di berbagai lingkungan pasar. Meskipun ada beberapa risiko potensial, stabilitas dan profitabilitas strategi dapat ditingkatkan lebih lanjut melalui arah pengoptimalan yang disarankan.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2,

commission_type=strategy.commission.percent, commission_value=0.05,

slippage=1)

// Input fields for RSI parameters

rsi_length = input.int(8, title="RSI Length", minval=1)

rsi_threshold = input.float(28, title="RSI Threshold", minval=1, maxval=50)

// Input for Stop-Loss percentage

stop_loss_percent = input.float(5, title="Stop-Loss Percentage", minval=0.1, maxval=100)

// Calculate the RSI

rsi = ta.rsi(close, rsi_length)

// Condition for buying: RSI below the defined threshold

buyCondition = rsi < rsi_threshold

// Condition for selling: Close price higher than yesterday's high

sellCondition = close > ta.highest(high, 1)[1]

// Calculate the Stop-Loss level based on the entry price

var float stop_loss_level = na

if (buyCondition)

stop_loss_level := close * (1 - stop_loss_percent / 100)

strategy.entry("Long", strategy.long)

// Create Stop-Loss order

strategy.exit("Stop-Loss", from_entry="Long", stop=stop_loss_level)

// Selling signal

if (sellCondition)

strategy.close("Long")

// Optional: Plot the RSI for visualization

plot(rsi, title="RSI", color=color.blue)

hline(rsi_threshold, "RSI Threshold", color=color.red)