RSI dan Bollinger Bands Cross-Regression Dual Strategy

Penulis:ChaoZhang, Tanggal: 2024-11-29 16:42:35Tag:RSIBBSMAOCA

Gambaran umum

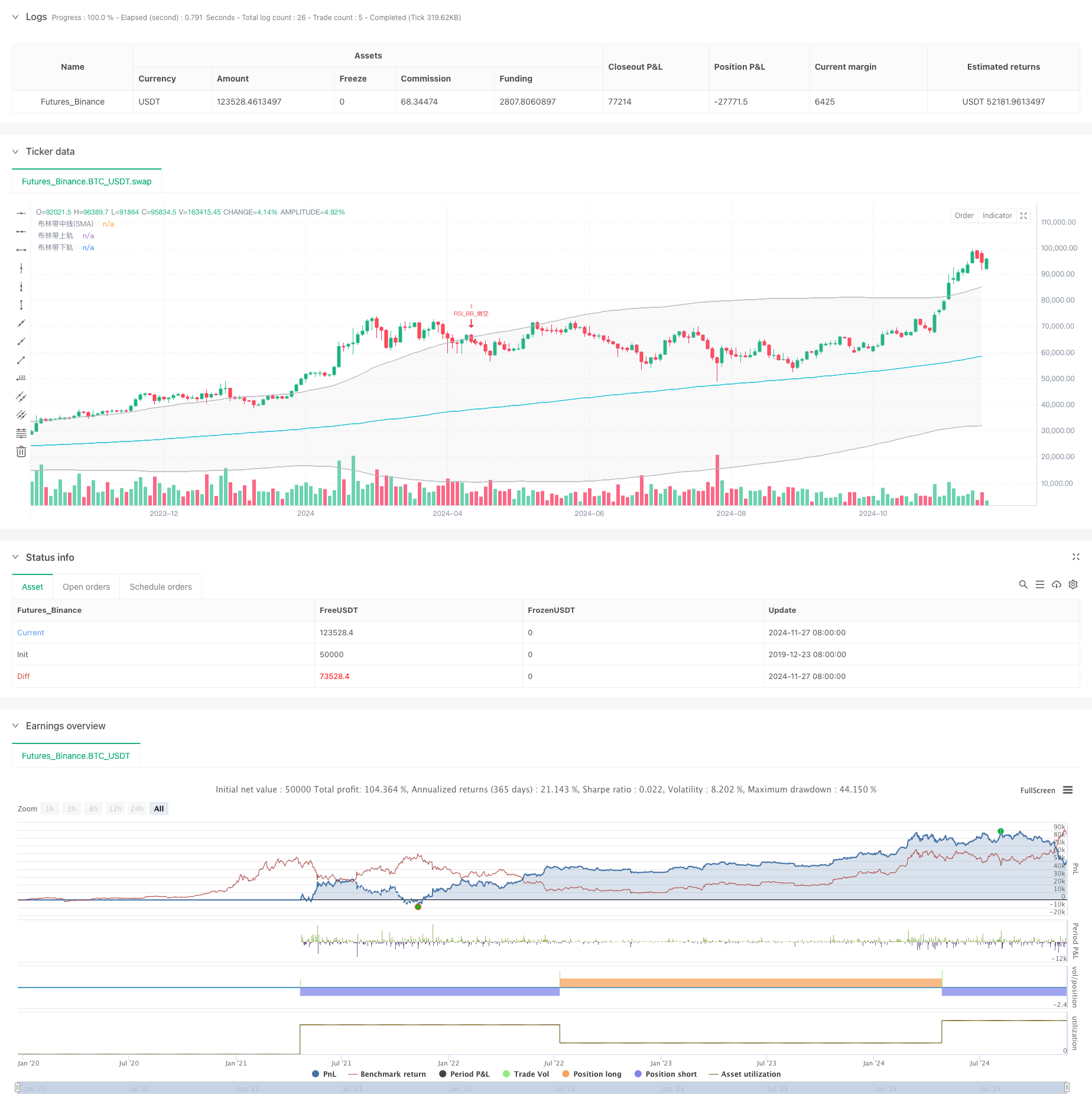

Strategi ini adalah sistem perdagangan analisis teknis ganda berdasarkan Indeks Kekuatan Relatif (RSI) dan Bollinger Bands. Strategi ini menggabungkan sinyal overbought/oversold RSI dengan sinyal breakout saluran harga Bollinger Bands untuk membangun kerangka keputusan perdagangan yang lengkap.

Prinsip Strategi

Logika inti dibangun di atas sinergi dua indikator teknis utama:

- RSI menggunakan siklus perhitungan 6 periode dengan 50 sebagai ambang overbought/oversold.

- Bollinger Bands menggunakan rata-rata bergerak 200 periode sebagai band tengah dengan pengganda standar deviasi 2,0.

- Kondisi panjang: Dimulai ketika RSI menembus level oversold (50) sementara harga menembus band Bollinger yang lebih rendah.

- Kondisi pendek: Dimulai ketika RSI menembus di bawah level overbought (50) sementara harga menembus di bawah Bollinger Band atas.

- Strategi ini menggunakan manajemen pesanan OCA (One-Cancels-All) untuk memastikan hanya satu perdagangan aktif pada suatu waktu.

Keuntungan Strategi

- Mekanisme konfirmasi ganda mengurangi sinyal palsu melalui konfirmasi RSI dan Bollinger Bands.

- Pengendalian risiko yang kuat menggunakan Bollinger Bands sebagai level stop loss.

- Kemampuan beradaptasi yang kuat dengan Bollinger Bands yang menyesuaikan diri secara otomatis dengan volatilitas pasar.

- Manajemen pesanan yang dioptimalkan melalui mekanisme OCA meningkatkan efisiensi modal.

- Kemampuan adaptasi parameter yang tinggi memungkinkan optimalisasi untuk karakteristik pasar yang berbeda.

Risiko Strategi

- Risiko pasar sampingan: Sering terjadi kegagalan yang salah di pasar yang terikat rentang.

- Risiko keterlambatan: Beberapa keterlambatan yang melekat karena perhitungan rata-rata bergerak.

- Sensitivitas parameter: Kinerja strategi sangat tergantung pada parameter RSI dan Bollinger Bands.

- Ketergantungan lingkungan pasar: Kinerja yang lebih baik di pasar tren, potensi kinerja yang kurang baik di pasar yang berbeda.

Arahan Optimasi

- Penyesuaian parameter dinamis: Sesuaikan ambang RSI berdasarkan volatilitas pasar.

- Penyaringan lingkungan pasar: Tambahkan indikator tren untuk set parameter yang berbeda dalam berbagai kondisi pasar.

- Optimalisasi Take-Profit: Menerapkan mekanisme take-profit berbasis ATR yang dinamis.

- Optimasi manajemen posisi: Sesuaikan ukuran posisi berdasarkan kekuatan sinyal dan volatilitas pasar.

- Penyaringan waktu: Tambahkan pembatasan jendela waktu perdagangan untuk menghindari periode yang tidak menguntungkan.

Ringkasan

Strategi ini membangun sistem perdagangan yang relatif lengkap melalui sinergi RSI dan Bollinger Bands. Keuntungannya utama terletak pada mekanisme konfirmasi ganda dan kontrol risiko yang komprehensif, sementara perhatian harus diberikan pada dampak lingkungan pasar. Arahan optimasi yang diusulkan dapat lebih meningkatkan stabilitas dan profitabilitas strategi.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI与布林带双重策略 (by ChartArt) v2.2", shorttitle="CA_RSI_布林带策略_2.2", overlay=true)

// ChartArt的RSI + 布林带双重策略 - 精简版

//

// 中文版本 3, BY Henry

// 原创意来自ChartArt,2015年1月18日

// 更新至Pine Script v5版本,删除了背景色、K线颜色和策略收益绘制功能

//

// 策略说明:

// 该策略结合使用RSI指标和布林带。

// 当价格高于上轨且RSI超买时卖出,

// 当价格低于下轨且RSI超卖时买入。

//

// 本策略仅在RSI和布林带同时

// 处于超买或超卖状态时触发。

// === 输入参数 ===

// RSI参数

RSIlength = input.int(6, title="RSI周期长度", minval=1)

RSIoverSold = input.int(50, title="RSI超卖阈值", minval=0, maxval=100)

RSIoverBought = input.int(50, title="RSI超买阈值", minval=0, maxval=100)

// 布林带参数

BBlength = input.int(200, title="布林带周期长度", minval=1)

BBmult = input.float(2.0, title="布林带标准差倍数", minval=0.001, maxval=50)

// === 计算 ===

price = close

vrsi = ta.rsi(price, RSIlength)

// 布林带计算

BBbasis = ta.sma(price, BBlength)

BBdev = BBmult * ta.stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

// === 绘图 ===

plot(BBbasis, color=color.new(color.aqua, 0), title="布林带中线(SMA)")

p1 = plot(BBupper, color=color.new(color.silver, 0), title="布林带上轨")

p2 = plot(BBlower, color=color.new(color.silver, 0), title="布林带下轨")

fill(p1, p2, color=color.new(color.silver, 90))

// === 策略逻辑 ===

if (not na(vrsi))

longCondition = ta.crossover(vrsi, RSIoverSold) and ta.crossover(price, BBlower)

if (longCondition)

strategy.entry("RSI_BB_做多", strategy.long, stop=BBlower, oca_name="RSI_BB", comment="RSI_BB_做多")

else

strategy.cancel("RSI_BB_做多")

shortCondition = ta.crossunder(vrsi, RSIoverBought) and ta.crossunder(price, BBupper)

if (shortCondition)

strategy.entry("RSI_BB_做空", strategy.short, stop=BBupper, oca_name="RSI_BB", comment="RSI_BB_做空")

else

strategy.cancel("RSI_BB_做空")

Berkaitan

- Bollinger Bands RSI Strategi Perdagangan

- Bollinger Bands dan RSI Crossover Trading Strategy

- Bollinger Bands dan RSI Combined Trading Strategy

- Adaptive Bollinger Bands Strategi Manajemen Posisi Dinamis

- Bollinger Bands dan RSI Combined Dynamic Trading Strategy

- Strategi RSI dan Bollinger Bands Breakout dengan presisi tinggi dengan rasio risiko-imbalan yang dioptimalkan

- Bollinger Bands Momentum Optimization Strategi

- MACD-RSI Crossover Trend Mengikuti Strategi dengan Sistem Optimasi Bollinger Bands

- RSI dan Bollinger Bands Strategi Ganda

- Strategi pembalikan rata-rata yang ditingkatkan dengan Bollinger Bands dan Integrasi RSI

Lebih banyak

- Trend Indikator Multi-Teknis Mengikuti Strategi Perdagangan

- Strategi Crossover Rata-rata Gerak Multi-Eksponensial dengan Optimasi Stop-Loss Dinamis ATR Berbasis Volume

- Sistem Perdagangan Pelacakan Momentum EMA Dual Chain Hybrid

- Strategi Mengikuti Tren Garis Sinyal Dinamis dan Filter Volatilitas

- Multi-Timeframe Bollinger Momentum Breakout Strategy dengan Hull Moving Average

- Strategi SuperTrend Dinamis Berbagai Tahap yang Disesuaikan dengan Volatilitas

- Tren EMA Triple Mengikuti Strategi Perdagangan Kuantitatif

- Dual Hull Moving Average Crossover Strategi Kuantitatif

- Strategi Penarikan Ekstrim Pasar Berdasarkan Penyimpangan Statistik

- Strategi Perdagangan SMA Terobosan Empat Periode dengan Sistem Manajemen Keuntungan/Hilang Dinamis

- Tren Multi-Wave Mengikuti Strategi Analisis Harga

- Meratakan Heikin-Ashi dengan SMA Crossover Trend Mengikuti Strategi

- Strategi Penentuan Tren EMA yang Tercermin Berdasarkan Rata-rata Bergerak Hull

- Sistem Perdagangan Smart Crossing Indikator EMA Dual dengan Strategi Stop-Loss dan Take-Profit Dinamis

- OBV-SMA Crossover dengan RSI Filter Strategi Perdagangan Momentum Multidimensional

- Strategi Trading Volatilitas Dinamis Berdasarkan Bollinger Band dan Pola Candlestick

- Strategi Deteksi Kesenjangan Nilai Adil Lanjutan dengan Manajemen Risiko Dinamis dan Keuntungan Pegang Tetap

- Strategi Trading Rebound RSI Dinamis dengan Model Optimasi Stop-Loss

- Strategi kuantitatif rebound over-sold RSI stop-loss ATR dinamis

- Strategi EMA Dual Lanjutan dengan Sistem Filter Volatilitas ATR