ダイナミックATRストップ・ロスト&テイク・プロフィート 移動平均クロスオーバー戦略

作者: リン・ハーンチャオチャン, 日付: 2024-05-29 17:19:21タグ:SMAATRマルチ

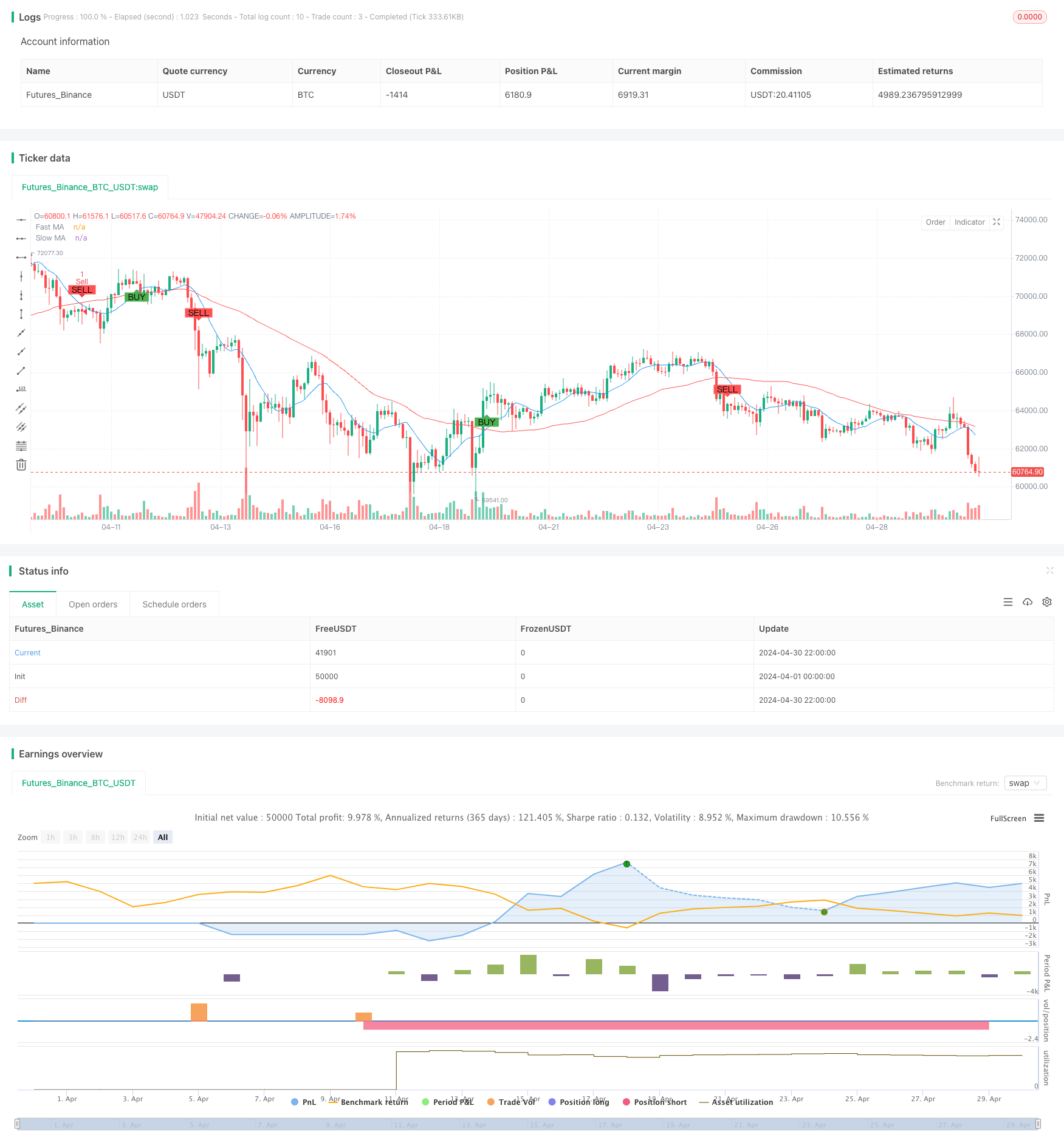

概要

この戦略は,移動平均クロスオーバーとダイナミックATRストップ損失と利益を取ることをベースとした定量的な取引戦略である.この戦略は,動的ストップ損失と利益を取ることをベースとした2つの単純な移動平均値 (SMA) を使用し,異なる期間の間で取引信号を生成し,平均真の範囲 (ATR) を採用し,よりよいリスク管理のためにストップ損失と利益レベルを動的に設定する.さらに,戦略は,その強度を改善するために異なる取引セッションに基づいて取引信号をフィルタリングする.

戦略の原則

この戦略の基本原理は,移動平均のクロスオーバーを使用して価格動向の変化を把握することです. 急速な移動平均がスロームービング平均を超えると,購入信号が生成されます.逆に,急速な移動平均がスロームービング平均を下回ると,販売信号が生成されます. 同時に,この戦略はATRを使用して,ストップ損失と利益のレベルを動的に設定します. 利益のレベルはエントリー価格プラスATRの3倍に設定され,ストップ損失レベルはエントリー価格マイナスATRの1.5倍に設定されます. さらに,この戦略は低流動性の期間中に取引を避けるために,欧州取引セッション中に取引信号のみ生成します.

戦略 の 利点

- 単純化: 戦略は単純な移動平均値やATRなどの一般的な技術指標を使用し,理解し実行するのが簡単です.

- ダイナミックなリスク管理: ストップ・ロスをダイナミックに設定し,利益のレベルを取ることで,戦略は市場の変動に基づいてリスクを適応的に制御することができます.

- 時間フィルタリング: 取引セッションを制限することで,戦略は流動性が低い時期での取引を避け,その安定性を高めることができます.

戦略リスク

- パラメータ最適化リスク: 戦略のパフォーマンスは,移動平均期とATR計算期間の選択に依存する.異なるパラメータ設定は,戦略のパフォーマンスの大きな違いをもたらし,パラメータ最適化のリスクが生じる可能性があります.

- トレンド認識リスク: 移動平均のクロスオーバー戦略は,不安定な市場で多くの誤った信号を生み出し,業績が低下する可能性があります.

- ストップ・ロスのリスク: 戦略では動的ストップ・ロスのレベルが設定されていますが,厳しい市場変動の間には依然として重大な損失が発生することがあります.

戦略の最適化方向

- シグナルフィルタリング:他の技術指標または市場情勢指標を導入することを検討し,取引信号をさらにフィルタリングし,信号品質を改善します.

- ダイナミックパラメータ最適化: 機械学習または適応アルゴリズムを使用して,異なる市場状態に適応するために戦略パラメータをダイナミックに調整します.

- リスク管理の最適化: リスク戦略をさらに制御するために,変動調整や動的資本配置などのより高度なリスク管理技術を組み込む.

概要

この戦略は,ATRでリスクを制御しながら移動平均クロスオーバーを使用して価格トレンドを把握するシンプルで分かりやすいトレンドフォロー戦略です.この戦略には一定のリスクがありますが,パラメータ最適化,シグナルフィルタリング,リスク管理の強化によりさらに改善することができます.初心者にとって,この戦略は優れた学習と実践例です.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Moving Average Crossover Strategy", overlay=true)

// Input parameters

fastLength = input(10, title="Fast MA Length")

slowLength = input(50, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

riskPerTrade = input(1, title="Risk Per Trade (%)") / 100

// Time-based conditions

isLondonSession = hour >= 8 and hour <= 15

isAsianSession = hour >= 0 and hour <= 7

isEuropeanSession = hour >= 7 and hour <= 14

// Moving Averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Average True Range (ATR) for dynamic stop loss and take profit

atr = ta.atr(atrLength)

// Buy and Sell Conditions

buySignal = ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(fastMA, slowMA)

// Dynamic stop loss and take profit

stopLoss = close - atr * 1.5

takeProfit = close + atr * 3

// Strategy Logic

if (buySignal and isEuropeanSession)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=takeProfit, stop=stopLoss)

if (sellSignal and isEuropeanSession)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=takeProfit, stop=stopLoss)

// Plotting

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

関連性

- MA,SMA,MA傾斜,ストップ損失を後押しし,再入力

- 動的波動性指数 (VIDYA) とATRトレンドフォロディング逆転戦略

- 脱出戦略の後にATR波動性と移動平均に基づく適応傾向

- アルファトレンドと移動平均フィルターによる高/低ブレイク戦略

- ダイナミックなリスクマネジメントを伴う二重移動平均のクロスオーバー戦略

- 賢明な時間に基づく長短回転バランスのとれた取引戦略

- 戦略をフォローするマルチインジケータ融合平均逆転傾向

- ATRベースの多トレンドフォロー戦略,利益とストップ損失最適化システム

- アダプティブ・ムービング・平均クロスオーバーとストップ・ロスのストラテジー

- トリプル・スーパートレンドとボリンジャー・バンド 多指標トレンド 戦略をフォローする

もっと

- マルチタイムフレーム SMA トレンド ダイナミックストップロスの戦略をフォローする

- ボリンジャー・バンドの正確なエントリーとリスク管理戦略

- ボリンジャーバンド+RSI+ストカスティックRSI戦略

- トートル=ATR ボリンジャー・バンドのブレイクアウト戦略

- VWAPとスーパートレンドの買い/売戦略

- 限定マルティンゲールによる高度MACD戦略

- ケルトナー・チャネルズ EMA ATR戦略

- MA MACD BB マルチインジケーター取引戦略 バックテストツール

- RSI+スーパートレンド トレンドフォローする取引戦略

- イチモク・クモ・トレード戦略

- EMA トレンド・モメンタム・キャンドルスティック・パターンの戦略

- Gチャンネルトレンド検出戦略

- トレーリングストップ損失戦略の移動平均クロスオーバー

- ダイナミック・テイク・プロフィートとストップ・ロスのEMAクロスオーバー・トレーディング戦略

- ボリンジャー・バンドとEMA トレンドフォロー戦略

- WaveTrend オシレーター ダイバージェンス 戦略

- 波動性と線形回帰に基づく長期短期市場体制最適化戦略

- ハイブリッド・バイノミアルZスコア量的な戦略

- RSIとMAの組み合わせ戦略

- EMAのモメンタム・トレード戦略