強化された多期動的適応傾向 取引システム

作者: リン・ハーンチャオチャン,日付: 2024年11月25日 10:58:56タグ:エイマRSIADXRRRTPSL

概要

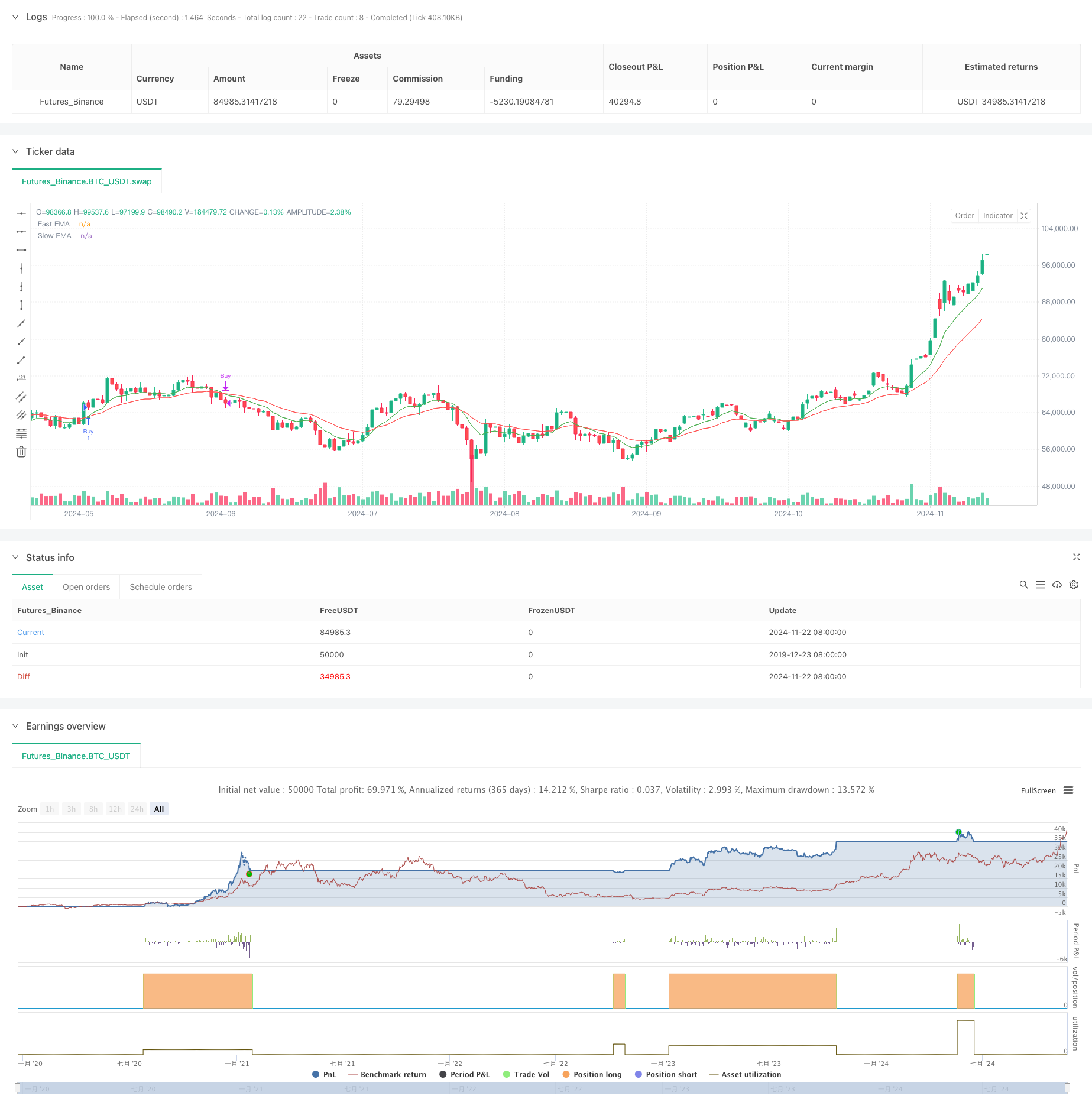

この戦略は,移動平均値,相対強度指数,トレンド強度指標を組み合わせた包括的な取引システムである.複数の技術指標の調整を通じて,市場のトレンドを正確に把握し,効果的なリスク制御を達成する.システムは動的なストップ・ロストとテイク・プロフィートメカニズムを採用し,柔軟なパラメータ調整を通じて異なる市場状況に適応しながら有利なリスク・リターン比率を確保する.

戦略の原則

この戦略は主に3つのコアインジケーターをベースにしている:高速および遅い指数移動平均値 (EMA),相対強度指数 (RSI),平均方向指数 (ADX).高速EMAが遅いEMAを超えると,システムはRSIが過剰購入されていない領域 (60以下) にあるかどうかを確認し,ADX (上) と十分なトレンド強さを確認する.これらの条件が満たされた場合,ロングエントリーシグナルを誘発する.反対条件が終了シグナルを誘発する.システムはまた,リスク・リターン比率に基づいてダイナミックなテイク・プロフィートとストップ・ロストポイントを実装し,パラメータ化を通じて取引リスクの正確な制御を達成する.

戦略 の 利点

- 複数の技術指標の確認により,取引信号の信頼性が向上する

- ダイナミックなストップ・ロストとテイク・プロフィートメカニズムにより,各取引に対して制御可能なリスクが確保されます.

- パラメータ化設計は強い適応性を提供します

- トレンド強度確認メカニズムは,誤ったブレイクリスクを効果的に軽減します.

- 内蔵警報機能により,リアルタイムで市場機会の監視が容易になります.

戦略リスク

- 複数の指標条件により,取引機会を逃す可能性があります.

- 変動市場では頻繁に誤った信号が発生する可能性があります.

- 固定リスク/リターン比は,すべての市場環境に適合しない可能性があります.

- パラメータ最適化は,オーバーフィッティングの問題につながる可能性があります.

戦略の最適化方向

- 市場変動に基づく動的指標パラメータの更新に適応性のあるパラメータ調整メカニズムを導入する

- 追加的な確認信号として音量指標を追加する

- 市場状況に基づいて リスク/報酬比を動的に調整するメカニズムを 開発する

- 市場変動フィルターを導入し,高変動環境における戦略的積極性を調整する

- 不利な期間の取引を避けるために時間フィルターを追加することを検討します

概要

この戦略は,複数の技術指標の包括的な使用を通じて,比較的完全な取引システムを確立する.その主な利点は,ダイナミックなリスク制御メカニズムを通じて取引の安全性を確保しながら,指標の調整を通じて取引信号の信頼性を向上させることにある.いくつかの固有の制限が存在しているにもかかわらず,戦略は,提案された最適化方向を通じて改善の余地があります.全体的に,これは,さらなる最適化と現実世界の適用に適した実践的な取引戦略の枠組みです.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA + RSI + ADX Strategy (Focused on 70% Win Rate)", overlay=true)

// Input parameters

lenFast = input.int(9, title="Fast EMA Length", minval=1)

lenSlow = input.int(21, title="Slow EMA Length", minval=1)

rsiPeriod = input.int(14, title="RSI Period")

adxPeriod = input.int(14, title="ADX Period")

adxSmoothing = input.int(1, title="ADX Smoothing")

adxThreshold = input.int(15, title="ADX Threshold")

riskRewardRatio = input.float(1.5, title="Risk/Reward Ratio")

rsiOverbought = input.int(60, title="RSI Overbought Level") // Adjusted for flexibility

rsiOversold = input.int(40, title="RSI Oversold Level")

// EMA Calculations

fastEMA = ta.ema(close, lenFast)

slowEMA = ta.ema(close, lenSlow)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ADX Calculation

[plusDI, minusDI, adxValue] = ta.dmi(adxPeriod, adxSmoothing)

// Entry Conditions with Confirmation

buyCondition = ta.crossover(fastEMA, slowEMA) and rsiValue < rsiOverbought and adxValue > adxThreshold

sellCondition = ta.crossunder(fastEMA, slowEMA) and rsiValue > rsiOversold and adxValue > adxThreshold

// Dynamic Exit Conditions

takeProfit = strategy.position_avg_price + (close - strategy.position_avg_price) * riskRewardRatio

stopLoss = strategy.position_avg_price - (close - strategy.position_avg_price)

// Entry logic

if (buyCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", from_entry="Buy", limit=takeProfit, stop=stopLoss)

if (sellCondition)

strategy.close("Buy")

// Plotting EMAs

plot(fastEMA, color=color.new(color.green, 0), title="Fast EMA", linewidth=1)

plot(slowEMA, color=color.new(color.red, 0), title="Slow EMA", linewidth=1)

// Entry and exit markers

plotshape(series=buyCondition, style=shape.triangleup, location=location.belowbar, color=color.new(color.green, 0), size=size.normal, title="Buy Signal")

plotshape(series=sellCondition, style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.normal, title="Sell Signal")

// Alerts

alertcondition(buyCondition, title="Buy Alert", message="Buy signal triggered")

alertcondition(sellCondition, title="Sell Alert", message="Sell signal triggered")

関連性

- 量に基づくダイナミックDCA戦略

- RSIモメンタム強化取引戦略とダブルEMAクロスオーバー

- ポジションスケーリングによるマルチRSI-EMAモメントヘッジ戦略

- 超売り回転戦略のRSI

- ダイナミック・ドラウダウン・コントロール・システムによる 適応傾向の戦略

- 複数のトレンドをフォローし,構造を突破する戦略

- 多指標ダイナミック取引戦略

- トリプル指数関数移動平均トレンド・トレード戦略

- 強化された多指標トレンド逆転情報戦略

- マルチEMA・クロスオーバーとモメンタム・インディケーターの取引戦略

もっと

- 脱出戦略の後にATR波動性と移動平均に基づく適応傾向

- 全体キャンドルシグナルシステムとダブルEMAモメンタムトレンド・トレード戦略

- RSI最適化システムとダブルタイムフレームスーパートレンド

- ダイナミックストップ・ロストとテイク・プロフィートシステムによる戦略をフォローする二重移動平均クロスオーバートレンド

- ATRとMACD統合付きの多期トレンドフォロー・トレード・システム

- 2つのタイムフレームスーパートレンド RSI インテリジェント・トレーディング・戦略

- 双重MACD価格アクションブレイク トレイリング戦略

- マルチ-EMA トレンド・モメントム認識とストップ・ロスの取引システム

- 量的な取引のための二重EMA・ボリュームトレンド確認戦略

- ダイナミック・テイク・プロフィート/ストップ・ロスの EMA-RSI・クロスオーバー戦略

- 大波動性ブレイク 双方向取引戦略:ポイントベースの

値エントリーシステム - 強化されたボリンガー平均逆転量的な戦略

- 動向平均トレンド確認取引システムを持つダイナミック・ダーバス・ボックス・ブレイクアウト

- ダイナミック・テイク・プロフィット・ストップ・ロスト EMAクロスオーバー量的な取引戦略

- 多EMAクロスオーバートレンド ダイナミックストップ・ロストとテイク・プロフィートの最適化による戦略

- ダイナミックなリスクマネジメントを伴う二重移動平均のクロスオーバー戦略

- 2つのプラットフォームによるヘッジバランス戦略

- ダイナミック・リスク管理戦略による二重移動平均の交差

- マルチMA トレンド強さをモメンタム・プロフィート・テイキング戦略で把握する

- 多戦略適応トレンドフォローとブレイクトレードシステム