RSIとボリンジャー帯のクロスレグレッション・ダブル戦略

作者: リン・ハーンチャオチャン,日付: 2024-11-29 16:42:35タグ:RSIBBSMAOCA

概要

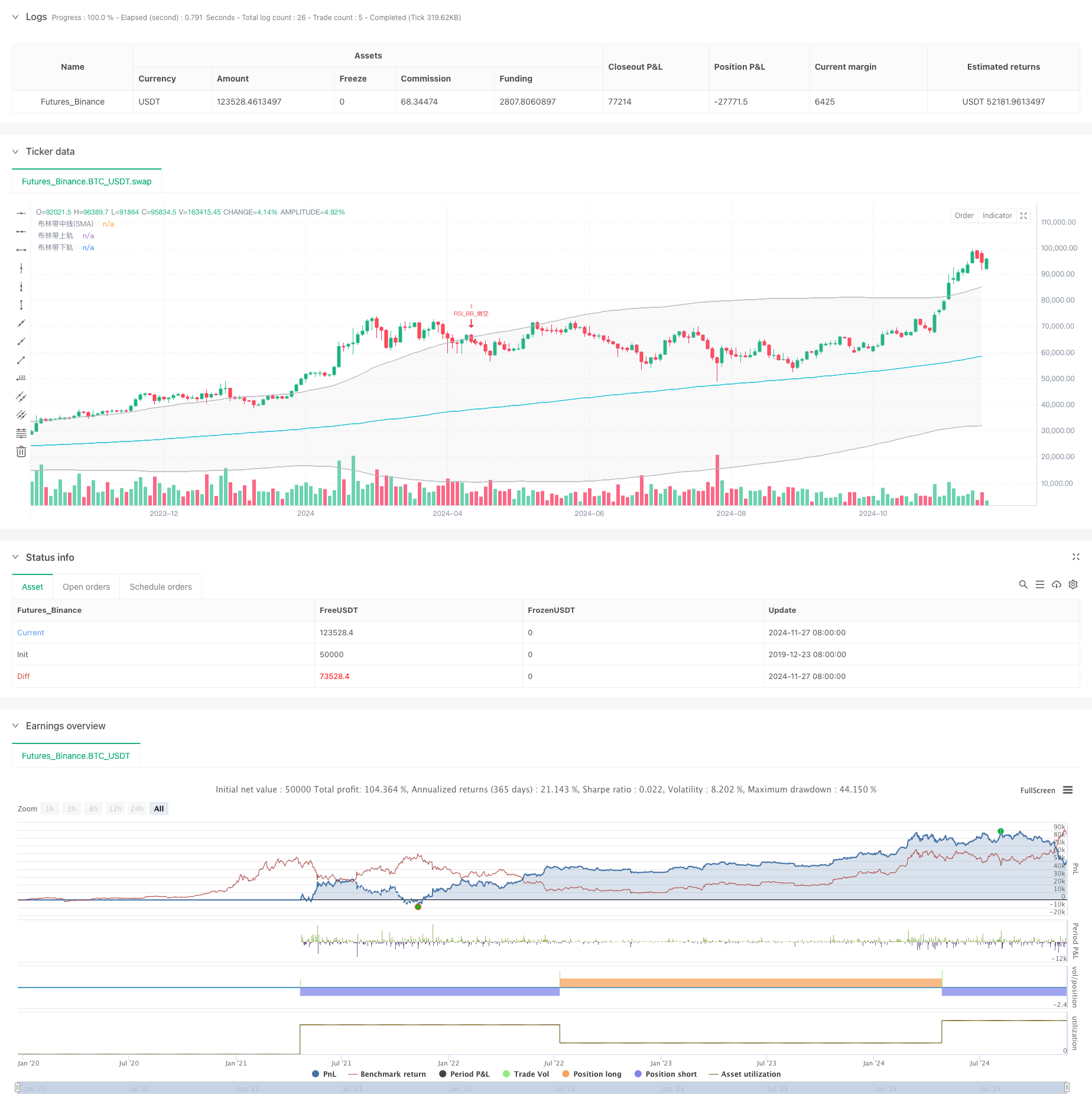

この戦略は,相対強度指数 (RSI) とボリンジャーバンド (Bollinger Bands) をベースとした二重技術分析取引システムである.この戦略は,RSIの過剰購入/過剰販売信号とボリンジャーバンド (Bollinger Bands) の価格チャネルブレイクアウト信号を組み合わせて,完全な取引決定フレームワークを構築する.特に高波動性のある市場に適しており,厳格なエントリーと退出条件を通じてリスク制御取引を達成する.

戦略原則

基本論理は2つの主要な技術指標の相乗効果に基づいています.

- RSI は 6 期間の計算サイクルを用いて,50 を過買い/過売値とする.

- ボリンジャー・バンドは,標準偏差倍数2.0を持つ中間帯として200期移動平均を使用します.

- ロング条件:RSIが過売値 (50) を突破し,価格がボリンジャー帯の下位を突破すると起動する.

- ショートコンディション:RSIがオーバー買い値 (50) を突破し,価格がボリンジャーバンド上位を突破すると発生する.

- 戦略は,一度に1つのアクティブな取引のみを確保するために,OCA (One-Cancels-All) オーダー管理を使用します.

戦略 の 利点

- 双重確認メカニズムは,RSIとボリンジャー帯の確認によって誤った信号を減らす.

- ストップ・ロスのレベルとしてボリンジャー・バンドを使用した 堅牢なリスク管理

- ボリンジャー帯が市場変動に自動的に調整されるため 適応性が高い.

- OCAメカニズムによるオーダー管理の最適化により,資本効率が向上します

- 高いパラメータ適応性は,異なる市場特性に最適化することを可能にします.

戦略リスク

- 横向市場リスク: 範囲限定の市場で頻繁に誤ったブレイクが発生する.

- 遅延リスク:移動平均計算による固有の遅延.

- パラメータ敏感性: 戦略のパフォーマンスが RSI とボリンジャーバンドのパラメータに大きく依存する.

- 市場環境による依存: トレンドする市場でのより良いパフォーマンス,変動する市場での潜在的低パフォーマンス.

オプティマイゼーションの方向性

- ダイナミックパラメータ調整:市場変動に基づいてRSIの

値を調整する. - 市場環境のフィルタリング: 異なる市場条件における異なるパラメータセットのための傾向指標を追加する.

- 収益の最適化:動的なATRベースの収益のメカニズムを実装する.

- ポジション管理の最適化:信号強さと市場の変動に基づいてポジションサイズを調整する.

- 時間フィルタリング: 不利な期間を避けるために取引時間窓の制限を追加します.

概要

この戦略は,RSIとボリンジャー帯のシネージを通じて比較的完全な取引システムを構築する.その主な利点は,二重確認メカニズムと包括的なリスク管理にあります.一方で,市場環境への影響に注意を払う必要があります.提案された最適化方向は,戦略の安定性と収益性をさらに高めることができます.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI与布林带双重策略 (by ChartArt) v2.2", shorttitle="CA_RSI_布林带策略_2.2", overlay=true)

// ChartArt的RSI + 布林带双重策略 - 精简版

//

// 中文版本 3, BY Henry

// 原创意来自ChartArt,2015年1月18日

// 更新至Pine Script v5版本,删除了背景色、K线颜色和策略收益绘制功能

//

// 策略说明:

// 该策略结合使用RSI指标和布林带。

// 当价格高于上轨且RSI超买时卖出,

// 当价格低于下轨且RSI超卖时买入。

//

// 本策略仅在RSI和布林带同时

// 处于超买或超卖状态时触发。

// === 输入参数 ===

// RSI参数

RSIlength = input.int(6, title="RSI周期长度", minval=1)

RSIoverSold = input.int(50, title="RSI超卖阈值", minval=0, maxval=100)

RSIoverBought = input.int(50, title="RSI超买阈值", minval=0, maxval=100)

// 布林带参数

BBlength = input.int(200, title="布林带周期长度", minval=1)

BBmult = input.float(2.0, title="布林带标准差倍数", minval=0.001, maxval=50)

// === 计算 ===

price = close

vrsi = ta.rsi(price, RSIlength)

// 布林带计算

BBbasis = ta.sma(price, BBlength)

BBdev = BBmult * ta.stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

// === 绘图 ===

plot(BBbasis, color=color.new(color.aqua, 0), title="布林带中线(SMA)")

p1 = plot(BBupper, color=color.new(color.silver, 0), title="布林带上轨")

p2 = plot(BBlower, color=color.new(color.silver, 0), title="布林带下轨")

fill(p1, p2, color=color.new(color.silver, 90))

// === 策略逻辑 ===

if (not na(vrsi))

longCondition = ta.crossover(vrsi, RSIoverSold) and ta.crossover(price, BBlower)

if (longCondition)

strategy.entry("RSI_BB_做多", strategy.long, stop=BBlower, oca_name="RSI_BB", comment="RSI_BB_做多")

else

strategy.cancel("RSI_BB_做多")

shortCondition = ta.crossunder(vrsi, RSIoverBought) and ta.crossunder(price, BBupper)

if (shortCondition)

strategy.entry("RSI_BB_做空", strategy.short, stop=BBupper, oca_name="RSI_BB", comment="RSI_BB_做空")

else

strategy.cancel("RSI_BB_做空")

関連性

- Bollinger Bands RSI トレーディング戦略

- Bollinger Bands と RSI のクロスオーバー 取引 戦略

- Bollinger Bands と RSI の組み合わせた取引戦略

- アダプティブ・ボリンガー・バンド ダイナミック・ポジション・マネジメント・戦略

- Bollinger Bands と RSI の組み合わせたダイナミック・トレーディング・戦略

- 高精度なRSIとボリンジャーバンドのブレイクアウト戦略

- ボリンジャー・バンドのモメンタム最適化戦略

- MACD-RSIクロスオーバートレンド ボリンジャーバンド最適化システムによる戦略をフォローする

- RSIとボリンジャー帯の二重戦略

- Bollinger Bands と RSI 統合による強化された平均逆転戦略

もっと

- 取引戦略をフォローするマルチテクニカル指標傾向

- 量に基づくATR動的ストップ損失最適化による多指数移動平均のクロスオーバー戦略

- 双鎖ハイブリッドモメント EMA トレーディングシステム

- ダイナミック・シグナル・ライン・トレンド・フォロー&ボラティリティ・フィルタリング戦略

- Hull 移動平均値による多期ボリンガー・モメンタム・ブレイクアウト戦略

- 多段階波動性調整ダイナミック・スーパートレンド戦略

- 定量的な取引戦略をフォローする三重EMA傾向

- 二重船体移動平均クロスオーバー量的な戦略

- 統計的偏差に基づく市場極限減額戦略

- ダイナミックな利益/損失管理システムによる4期間のSMA突破取引戦略

- 価格分析戦略を踏まえた多波動傾向

- SMAのクロスオーバートレンドと戦略を順守するハイキン・アシのスムーズ化

- Hull移動平均値に基づく EMAの傾向決定戦略を反映した

- ダイナミックストップ・ロストとテイク・プロフィート戦略を持つダブル・EMAインジケーター・スマート・クロシング・トレーディング・システム

- RSIフィルターと OBV-SMAクロスオーバー 多次元モメンタム取引戦略

- ボリンジャー帯とキャンドルスティックパターンに基づく動的変動取引戦略

- ダイナミックなリスクマネジメントと固定得益を備えた高度なフェアバリューギャップ検出戦略

- ストップ・ロスの最適化モデルによるダイナミックRSIオーバーセール リバウンド・トレーディング戦略

- ダイナミックATRストップ・ロスのRSI 過売度リバウンド量的な戦略

- ATR波動性フィルターシステムによる高度な二重EMA戦略