거래 체계를 따르는 증강된 다기동적 적응 추세

저자:차오장, 날짜: 2024-11-25 10:58:56태그:EMARSIADXRRRTPSL

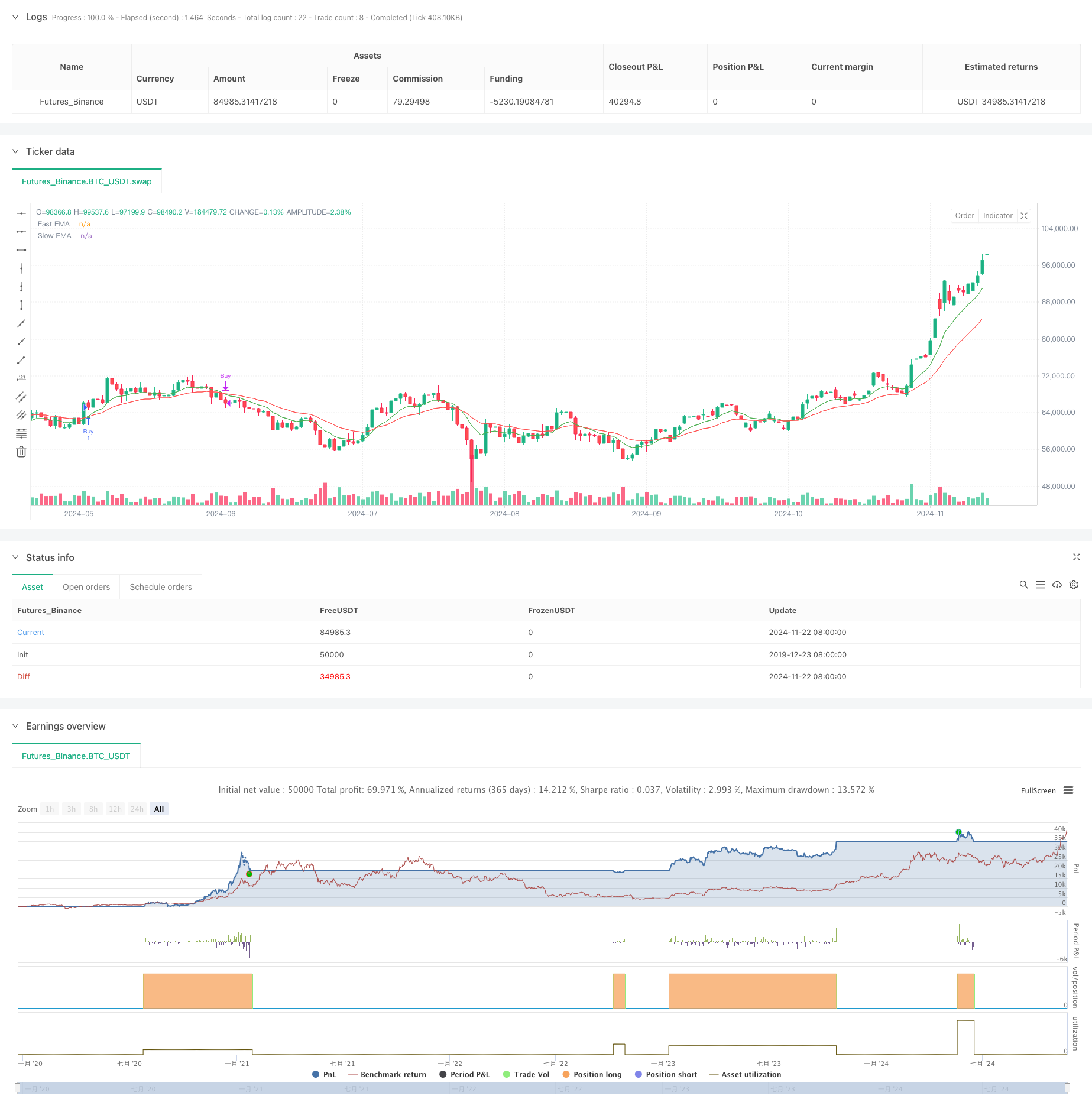

전반적인 설명

이 전략은 이동 평균, 상대 강도 지수 및 트렌드 강도 지표를 결합 한 포괄적인 거래 시스템입니다. 여러 기술적 지표의 조정을 통해 시장 트렌드를 정확하게 파악하고 효과적인 위험 통제를 달성합니다. 시스템은 역동적 인 스톱 로스 및 영리 메커니즘을 채택하여 유연한 매개 변수 조정을 통해 다른 시장 조건에 적응하면서 유리한 리스크 리워드 비율을 보장합니다.

전략 원칙

이 전략은 주로 세 가지 핵심 지표: 빠르고 느린 기하급수적 이동 평균 (EMA), 상대적 강도 지수 (RSI), 평균 방향 지수 (ADX) 를 기반으로 한다. 빠른 EMA가 느린 EMA를 넘을 때, 시스템은 RSI가 과잉 구매되지 않은 영역 (60 이하) 에 있는지 확인하고 ADX (위 15) 와 충분한 트렌드 강도를 확인한다. 이러한 조건이 충족되면 긴 엔트리 신호를 유발한다. 반대 조건은 출구 신호를 유발한다. 시스템은 또한 위험-상금 비율에 기초한 동적 인수점과 스톱-러스 포인트를 구현하여 매개 위험에 대한 정확한 통제를 달성한다.

전략적 장점

- 여러 가지 기술 지표의 확인은 거래 신호의 신뢰성을 높인다

- 동적 스톱 로스 및 수익 취득 메커니즘은 각 거래에 대한 통제 가능한 위험을 보장합니다.

- 매개 변수 설계는 강한 적응력을 제공합니다.

- 트렌드 강도를 확인하는 메커니즘은 거짓 파업 위험을 효과적으로 줄여줍니다.

- 내장 경고 기능이 실시간 시장 기회 모니터링을 촉진합니다.

전략 위험

- 여러 가지 지표 조건이 놓친 거래 기회를 초래할 수 있습니다.

- 다양한 시장에서 자주 잘못된 신호가 발생할 수 있습니다.

- 고정된 위험/이익 비율은 모든 시장 환경에 적합하지 않을 수 있습니다.

- 매개 변수 최적화는 과도한 부착 문제로 이어질 수 있습니다.

전략 최적화 방향

- 시장 변동성에 기초한 동적 지표 매개 변수 업데이트를 위한 적응적 매개 변수 조정 메커니즘을 도입

- 부가적인 확인 신호로 부피 표시를 추가합니다.

- 시장 조건에 기반한 역동적 위험/이익 비율 조정 메커니즘을 개발

- 높은 변동성 환경에서 전략 공격성을 조정하기 위해 시장 변동성 필터를 구현하십시오.

- 불리한 기간 동안 거래를 피하기 위해 시간 필터를 추가하는 것을 고려하십시오.

요약

이 전략은 여러 기술적 지표의 포괄적 인 사용을 통해 비교적 완전한 거래 시스템을 구축합니다. 주요 장점은 동적 리스크 제어 메커니즘을 통해 거래 안전을 보장하면서 지표 조정을 통해 거래 신호 신뢰성을 향상시키는 데 있습니다. 일부 고유 한 제한이 존재하지만 전략은 제안 된 최적화 방향을 통해 개선 할 수있는 상당한 여지가 있습니다. 전반적으로 이것은 추가 최적화 및 실제 응용에 적합한 실용적인 거래 전략 프레임워크입니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA + RSI + ADX Strategy (Focused on 70% Win Rate)", overlay=true)

// Input parameters

lenFast = input.int(9, title="Fast EMA Length", minval=1)

lenSlow = input.int(21, title="Slow EMA Length", minval=1)

rsiPeriod = input.int(14, title="RSI Period")

adxPeriod = input.int(14, title="ADX Period")

adxSmoothing = input.int(1, title="ADX Smoothing")

adxThreshold = input.int(15, title="ADX Threshold")

riskRewardRatio = input.float(1.5, title="Risk/Reward Ratio")

rsiOverbought = input.int(60, title="RSI Overbought Level") // Adjusted for flexibility

rsiOversold = input.int(40, title="RSI Oversold Level")

// EMA Calculations

fastEMA = ta.ema(close, lenFast)

slowEMA = ta.ema(close, lenSlow)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ADX Calculation

[plusDI, minusDI, adxValue] = ta.dmi(adxPeriod, adxSmoothing)

// Entry Conditions with Confirmation

buyCondition = ta.crossover(fastEMA, slowEMA) and rsiValue < rsiOverbought and adxValue > adxThreshold

sellCondition = ta.crossunder(fastEMA, slowEMA) and rsiValue > rsiOversold and adxValue > adxThreshold

// Dynamic Exit Conditions

takeProfit = strategy.position_avg_price + (close - strategy.position_avg_price) * riskRewardRatio

stopLoss = strategy.position_avg_price - (close - strategy.position_avg_price)

// Entry logic

if (buyCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", from_entry="Buy", limit=takeProfit, stop=stopLoss)

if (sellCondition)

strategy.close("Buy")

// Plotting EMAs

plot(fastEMA, color=color.new(color.green, 0), title="Fast EMA", linewidth=1)

plot(slowEMA, color=color.new(color.red, 0), title="Slow EMA", linewidth=1)

// Entry and exit markers

plotshape(series=buyCondition, style=shape.triangleup, location=location.belowbar, color=color.new(color.green, 0), size=size.normal, title="Buy Signal")

plotshape(series=sellCondition, style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.normal, title="Sell Signal")

// Alerts

alertcondition(buyCondition, title="Buy Alert", message="Buy signal triggered")

alertcondition(sellCondition, title="Sell Alert", message="Sell signal triggered")

관련

- 부피 기반의 동적 DCA 전략

- 이중 EMA 크로스오버와 RSI 모멘텀 강화 거래 전략

- 포지션 스케일링과 함께 멀티-RSI-EMA 모멘텀 헤딩 전략

- 다중 시간 프레임 RSI 과잉 매출 역전 전략

- 동적 마취 제어 시스템과 동적 추세에 따른 전략

- 멀티 트렌드 추종 및 구조 파업 전략

- 다중 지표 동적 거래 전략

- 트리플 익스포넌셜 이동 평균 트렌드 거래 전략

- 증강된 다중 지표 트렌드 역전 정보 전략

- 모멘텀 인디케이터와 멀티 EMA 크로스오버 거래 전략

더 많은

- ATR 변동성 및 퇴출 전략에 따른 이동평균 기반 적응 추세

- 풀 보디 촛불 신호 시스템으로 듀얼 EMA 모멘텀 트렌드 거래 전략

- RSI 최적화 시스템으로 듀얼 타임프레임 슈퍼트렌드

- 이중 이동 평균 크로스오버 트렌드 동적 스톱 로스 및 영업 취득 시스템 전략

- ATR 및 MACD 통합과 함께 거래 시스템을 따르는 다중 시간 프레임 트렌드

- 이중 시간 프레임 슈퍼 트렌드 RSI 지능형 거래 전략

- 이중 MACD 가격 행동 브레이크 트래일링 전략

- 멀티 EMA 트렌드 모멘텀 인식 및 스톱 로스 거래 시스템

- 양적 거래에 대한 이중 EMA 볼륨 트렌드 확인 전략

- 이중 EMA-RSI 크로스오버 전략

- 큰 변동성 브레이크 두 방향 거래 전략: 포인트 기반 임계 입력 시스템

- 강화된 볼링거 평균 역전 양적 전략

- 이동 평균 트렌드 확인 거래 시스템으로 동적 Darvas 박스 브레이크오웃

- 동적 취득 중지 손실 EMA 크로스오버 양적 거래 전략

- 다중 EMA 크로스오버 트렌드 다이내믹 스톱 로스 및 취리 최적화 전략

- 동적 리스크 관리와 함께 두 가지 이동 평균 크로스오버 전략

- 이중 플랫폼 헤지핑 균형 전략

- 동적 리스크 관리 전략과 함께 두 개의 이동 평균의 크로스오버

- 모멘텀 이윤 취득 전략으로 멀티 MA 트렌드 강도를 포착

- 멀티 전략 적응 트렌드 추적 및 브레이크업 거래 시스템