RSI와 볼링거 밴드 횡단 회귀 이중 전략

저자:차오장, 날짜: 2024-11-29 16:42:35태그:RSIBBSMAOCA

전반적인 설명

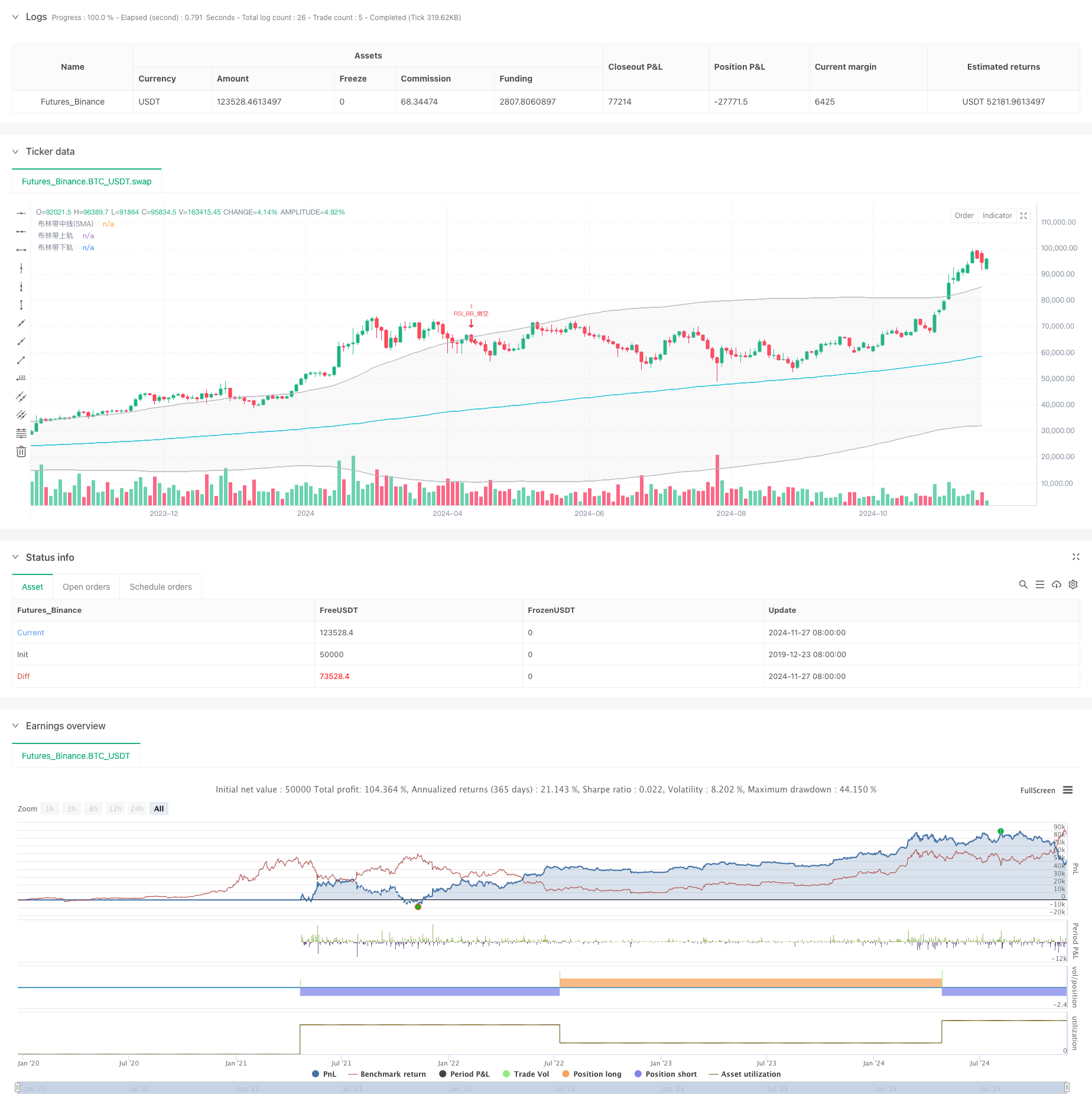

이 전략은 상대적 강도 지수 (RSI) 와 볼링거 밴드 (Bollinger Bands) 를 기반으로 한 이중 기술 분석 거래 시스템이다. 이 전략은 완전한 거래 결정 프레임워크를 구축하기 위해 RSI의 과잉 구매/ 과잉 판매 신호와 볼링거 밴드 (Bollinger Bands) 가격 채널 브레이크아웃 신호를 결합합니다. 특히 높은 변동성을 가진 시장에 적합하며 엄격한 입출 조건으로 위험 통제 거래를 달성합니다.

전략 원칙

핵심 논리는 두 가지 주요 기술 지표의 시너지에 기반합니다.

- RSI는 6주기 계산주기를 사용하며, 50은 과잉 구매/ 과잉 판매 기준입니다.

- 볼링거 밴드는 200주기 이동평균을 2.0 표준편차 곱셈과 함께 중간 밴드로 사용합니다.

- 긴 조건: RSI가 과잉 판매 수준을 (50) 넘어서고 가격이 낮은 볼링거 밴드를 넘어서면 시작됩니다.

- 짧은 조건: RSI가 과잉 매수 수준 (50) 이하로 떨어지고 가격이 상부 볼린저 밴드 이하로 떨어질 때 발생한다.

- 전략은 한 번에 하나의 활성 거래를 보장하기 위해 OCA (One-Cancels-All) 주문 관리를 사용합니다.

전략적 장점

- 이중 확인 메커니즘은 RSI 및 볼링거 밴드 확인을 통해 잘못된 신호를 줄입니다.

- 볼링거 밴드를 스톱 로스 수준으로 사용하여 강력한 리스크 제어

- 시장 변동에 자동적으로 조정되는 볼링거 밴드 (Bollinger Bands) 와 함께 강력한 적응력

- OCA 메커니즘을 통한 최적화된 주문 관리는 자본 효율성을 향상시킵니다.

- 높은 매개 변수 적응력은 다른 시장 특성에 최적화를 허용합니다.

전략 위험

- 시장을 가로질러 발생하는 위험: 범주형 시장에서 빈번한 잘못된 파업.

- 지연 위험: 이동평균 계산으로 인한 일부 고유한 지연.

- 매개 변수 감수성: 전략 성과는 RSI와 볼링거 밴드 매개 변수에 크게 의존합니다.

- 시장 환경 의존성: 유행 시장에서 더 나은 성과, 다른 시장에서 잠재적인 저성능.

최적화 방향

- 동적 매개 변수 조정: 시장 변동성에 따라 RSI 임계치를 조정합니다.

- 시장 환경 필터링: 다양한 시장 조건에서 다른 매개 변수 세트에 대한 트렌드 지표를 추가합니다.

- 취득 최적화: 동적인 ATR 기반 취득 메커니즘을 구현합니다.

- 포지션 관리 최적화: 신호 강도와 시장 변동성에 따라 포지션 크기를 조정합니다.

- 시간 필터링: 불리한 기간을 피하기 위해 거래 시간 창 제한을 추가합니다.

요약

이 전략은 RSI와 볼링거 밴드의 시너지를 통해 비교적 완전한 거래 시스템을 구축합니다. 주요 장점은 이중 확인 메커니즘과 포괄적 인 위험 통제에 있으며 시장 환경 영향에주의를 기울여야합니다. 제안 된 최적화 방향은 전략 안정성과 수익성을 더욱 향상시킬 수 있습니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI与布林带双重策略 (by ChartArt) v2.2", shorttitle="CA_RSI_布林带策略_2.2", overlay=true)

// ChartArt的RSI + 布林带双重策略 - 精简版

//

// 中文版本 3, BY Henry

// 原创意来自ChartArt,2015年1月18日

// 更新至Pine Script v5版本,删除了背景色、K线颜色和策略收益绘制功能

//

// 策略说明:

// 该策略结合使用RSI指标和布林带。

// 当价格高于上轨且RSI超买时卖出,

// 当价格低于下轨且RSI超卖时买入。

//

// 本策略仅在RSI和布林带同时

// 处于超买或超卖状态时触发。

// === 输入参数 ===

// RSI参数

RSIlength = input.int(6, title="RSI周期长度", minval=1)

RSIoverSold = input.int(50, title="RSI超卖阈值", minval=0, maxval=100)

RSIoverBought = input.int(50, title="RSI超买阈值", minval=0, maxval=100)

// 布林带参数

BBlength = input.int(200, title="布林带周期长度", minval=1)

BBmult = input.float(2.0, title="布林带标准差倍数", minval=0.001, maxval=50)

// === 计算 ===

price = close

vrsi = ta.rsi(price, RSIlength)

// 布林带计算

BBbasis = ta.sma(price, BBlength)

BBdev = BBmult * ta.stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

// === 绘图 ===

plot(BBbasis, color=color.new(color.aqua, 0), title="布林带中线(SMA)")

p1 = plot(BBupper, color=color.new(color.silver, 0), title="布林带上轨")

p2 = plot(BBlower, color=color.new(color.silver, 0), title="布林带下轨")

fill(p1, p2, color=color.new(color.silver, 90))

// === 策略逻辑 ===

if (not na(vrsi))

longCondition = ta.crossover(vrsi, RSIoverSold) and ta.crossover(price, BBlower)

if (longCondition)

strategy.entry("RSI_BB_做多", strategy.long, stop=BBlower, oca_name="RSI_BB", comment="RSI_BB_做多")

else

strategy.cancel("RSI_BB_做多")

shortCondition = ta.crossunder(vrsi, RSIoverBought) and ta.crossunder(price, BBupper)

if (shortCondition)

strategy.entry("RSI_BB_做空", strategy.short, stop=BBupper, oca_name="RSI_BB", comment="RSI_BB_做空")

else

strategy.cancel("RSI_BB_做空")

관련

- 볼링거 밴드 RSI 거래 전략

- 볼링거 밴드 및 RSI 결합 동적 거래 전략

- 적응적인 볼링거 밴드 역동적 포지션 관리 전략

- 볼링거 밴드 및 RSI 결합 거래 전략

- 볼링거 밴드 및 RSI 크로스오버 거래 전략

- 고 정밀 RSI 및 Bollinger Bands 브레이크업 전략

- 볼링거 밴드 모멘텀 최적화 전략

- MACD-RSI 크로스오버 트렌드

- RSI와 볼링거 밴드 이중 전략

- 보린저 밴드 및 RSI 통합을 통해 향상된 평균 역전 전략

더 많은

- 거래 전략에 따른 다기술 지표 트렌드

- 부피 기반의 ATR 동적 스톱-러스 최적화와 함께 다중 기하급수적인 이동 평균 크로스오버 전략

- 이중 체인 하이브리드 모멘텀 EMA 추적 거래 시스템

- 동적 신호 라인 트렌드 추적 및 변동성 필터링 전략

- Hull 이동평균과 함께 멀티 타임프레임 볼링거 모멘텀 브레이크업 전략

- 다단계 변동성 조정 동적 슈퍼 트렌드 전략

- 양적 거래 전략에 따른 트리플 EMA 트렌드

- 듀얼 헐 이동 평균 크로스오버 양적 전략

- 통계적 오차에 기반한 극심한 시장 유출 전략

- 다이내믹 수익/손실 관리 시스템으로 4개 기간 SMA 돌파구 거래 전략

- 가격 분석 전략에 따른 멀티 웨이브 트렌드

- SMA 크로스오버 트렌드를 따라 전략

- Hull 이동평균에 기초한 EMA 트렌드 결정 전략

- 이중 EMA 지표 스마트 크로싱 거래 시스템 (Smart Crossing Trading System)

- RSI 필터와 OBV-SMA 크로스오버 다차원 모멘텀 거래 전략

- 볼링거 밴드 및 촛불 패턴에 기초한 동적 변동성 거래 전략

- 역동적 리스크 관리 및 고정 취득을 위한 고급 공정 가치 격차 탐지 전략

- 동적 RSI 오버셀드 리바운드 트레이딩 전략

- 동적 ATR Stop-Loss RSI 과잉 매출 리바운드 양적 전략

- ATR 변동성 필터 시스템과 함께 고급 이중 EMA 전략