다중 MA 트렌드 강도 거래 전략 - MA 오차에 기반한 유연한 스마트 거래 시스템

저자:차오장, 날짜: 2024-12-11 17:46:33태그:MAATRHTFRRTPSL

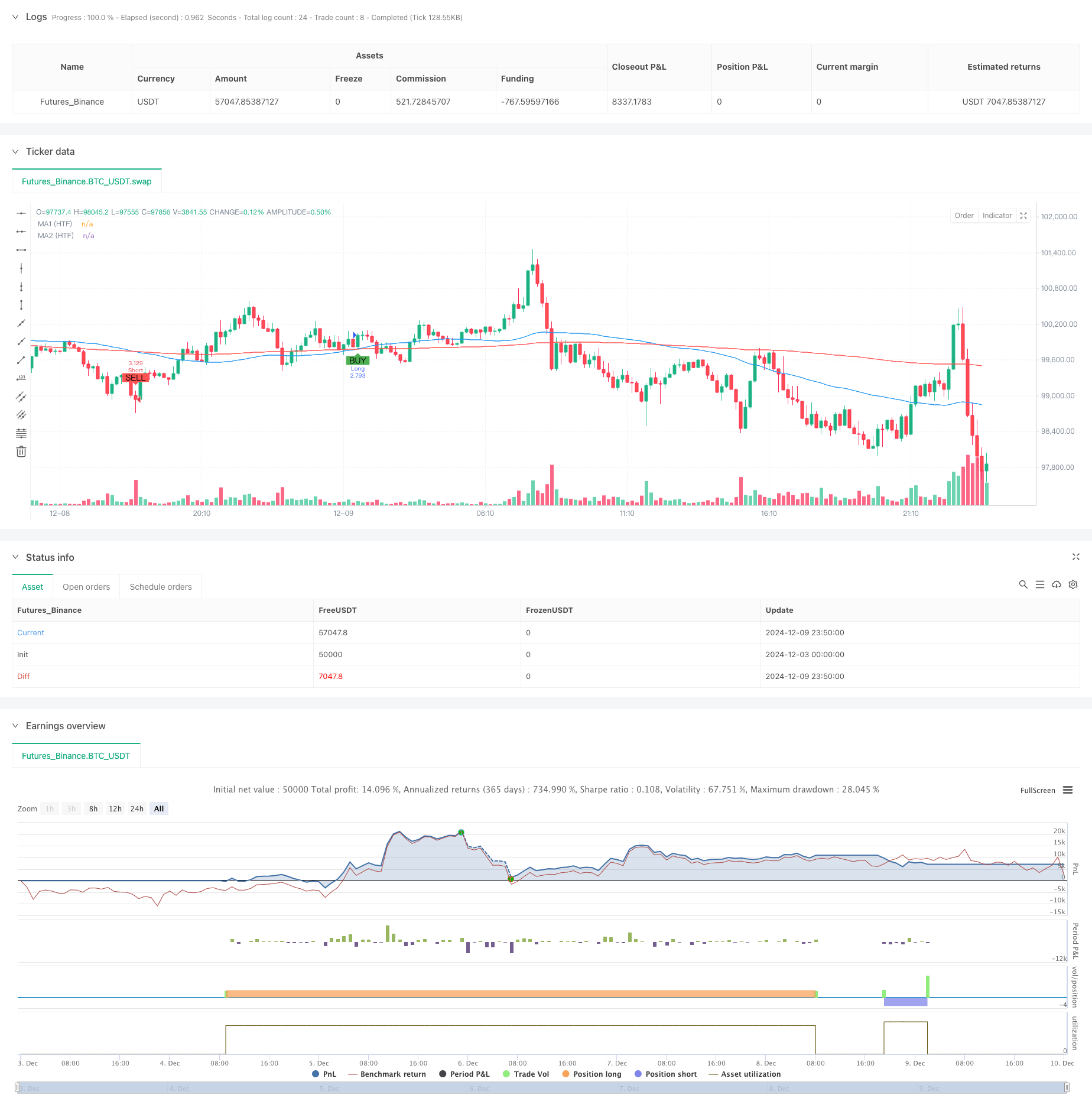

전반적인 설명

이 전략은 여러 이동 평균과 트렌드 강도를 기반으로 하는 지능형 거래 시스템이다. 이 전략은 포지션 관리 및 위험 통제를 위한 ATR 변동성 지표와 결합하여 다른 기간의 가격과 이동 평균 사이의 오차를 분석하여 시장 트렌드 강도를 측정한다. 이 전략은 높은 사용자 정의성을 제공하며 다른 시장 환경과 거래 필요에 따라 매개 변수를 유연하게 조정할 수 있다.

전략 원칙

이 전략의 핵심 논리는 다음과 같은 측면에 기반합니다. 1. 트렌드 방향 및 교차 신호를 식별 하기 위해 서로 다른 기간의 두 이동 평균 (고속 및 느린) 을 사용합니다. 2. 가격과 이동 평균 사이의 오차를 계산하여 트렌드 강도를 정량화합니다. 3. 확인 신호 로 촛불 덩어리 패턴 (물망, 망치, 내리는 별, 도지) 을 포함 합니다. 4. 동적으로 중지 손실 및 이익 목표를 계산하기 위해 ATR 지표를 사용합니다. 5. 주문 관리를 위해 부분 수익 및 후속 정지 사용

전략적 장점

- 시스템은 다른 시장 환경에 대한 매개 변수 조정을 통해 강력한 적응력을 가지고 있습니다.

- 약한 트렌드에서 빈번한 거래를 피하기 위해 오차 측정을 통해 트렌드 강도를 정량화합니다.

- 신호 신뢰성을 향상시키기 위해 여러 가지 기술 지표와 패턴을 결합합니다.

- 적당한 위험 통제를 위해 ATR 기반의 동적 스톱 손실을 사용합니다.

- 화합물 및 고정 위치 사이징 방법 모두 지원

- 이윤을 효과적으로 보호하기 위한 부분적인 수익 취득 및 후속 중단

전략 위험

- 범위 시장에서 잘못된 신호를 생성 할 수 있습니다, 오시레이터 필터를 추가하는 것을 고려

- 여러 지표 조합은 일부 거래 기회를 놓칠 수 있습니다.

- 매개 변수의 과도한 최적화는 과도한 적합 위험으로 이어질 수 있습니다.

- 유동성이 낮은 시장에서 큰 거래는 미끄러짐 위험이 발생할 수 있습니다.

- 과도한 단일 손실을 피하기 위해 적절한 스톱 손실 설정을 요구합니다.

전략 최적화

- 부가적인 트렌드 확인으로 부피 지표를 추가할 수 있습니다.

- 거래 빈도를 동적으로 조정하기 위해 변동성 지표를 도입하는 것을 고려하십시오.

- 다른 시간 프레임에 걸쳐 트렌드 일관성을 기반으로 신호를 필터링

- 시간 기반 스톱과 같은 더 많은 스톱 손실 옵션을 추가합니다.

- 전략의 적응성을 향상시키기 위한 적응적 매개 변수 최적화 메커니즘을 개발

요약

이 전략은 이동 평균, 트렌드 강도 정량화, 촛불 패턴 및 동적 리스크 관리 등을 결합하여 포괄적인 거래 시스템을 구축합니다. 여러 확인 메커니즘을 통해 거래 신뢰성을 향상시키는 동시에 전략적 단순성을 유지합니다. 이 전략의 높은 사용자 정의 가능성은 다른 거래 스타일과 시장 환경에 적응 할 수 있지만 구현 중에 매개 변수 최적화 및 리스크 제어에주의를 기울여야합니다.

/*backtest

start: 2024-12-03 00:00:00

end: 2024-12-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Customizable Strategy with Signal Intensity Based on Pips Above/Below MAs", overlay=true)

// Customizable Inputs

// Account and Risk Management

account_size = input.int(100000, title="Account Size (USD)", minval=1)

compounded_results = input.bool(true, title="Compounded Results")

risk_per_trade = input.float(1.0, title="Risk per Trade (%)", minval=0.1, maxval=100) / 100

// Moving Averages Settings

ma1_length = input.int(50, title="Moving Average 1 Length", minval=1)

ma2_length = input.int(200, title="Moving Average 2 Length", minval=1)

// Higher Time Frame for Moving Averages

ma_htf = input.timeframe("D", title="Higher Time Frame for MA Delay")

// Signal Intensity Range based on pips

signal_intensity_min = input.int(0, title="Signal Intensity Start (Pips)", minval=0, maxval=1000)

signal_intensity_max = input.int(1000, title="Signal Intensity End (Pips)", minval=0, maxval=1000)

// ATR-Based Stop Loss and Take Profit

atr_length = input.int(14, title="ATR Length", minval=1)

atr_multiplier_stop = input.float(1.5, title="Stop Loss Size (ATR Multiplier)", minval=0.1)

atr_multiplier_take_profit = input.float(2.5, title="Take Profit Size (ATR Multiplier)", minval=0.1)

// Trailing Stop and Partial Profit

trailing_stop_rr = input.float(2.0, title="Trailing Stop (R:R)", minval=0)

partial_profit_percentage = input.float(50, title="Take Partial Profit (%)", minval=0, maxval=100)

// Trend Filter Settings

trend_filter_enabled = input.bool(true, title="Trend Filter Enabled")

trend_filter_sensitivity = input.float(50, title="Trend Filter Sensitivity", minval=0, maxval=100)

// Candle Pattern Type for Entry

entry_candle_type = input.string("Any", title="Entry Candle Type", options=["Any", "Engulfing", "Hammer", "Shooting Star", "Doji"])

// Moving Average Entry Conditions

ma_entry_condition = input.string("Both", title="MA Entry", options=["Fast Above Slow", "Fast Below Slow", "Both"])

// Trade Direction (Long, Short, or Both)

trade_direction = input.string("Both", title="Trade Direction", options=["Long", "Short", "Both"])

// ATR Calculation

atr_value = ta.atr(atr_length)

// Moving Average Calculations (using Higher Time Frame)

ma1_htf = ta.sma(request.security(syminfo.tickerid, ma_htf, close), ma1_length)

ma2_htf = ta.sma(request.security(syminfo.tickerid, ma_htf, close), ma2_length)

// Candle Pattern Conditions

is_engulfing = close[1] < open[1] and close > open and high > high[1] and low < low[1]

is_hammer = (high - low) > 3 * (close - open) and (close > open) and (low == ta.lowest(low, 5))

is_shooting_star = (high - low) > 3 * (open - close) and (open > close) and (high == ta.highest(high, 5))

is_doji = (close - open) <= ((high - low) * 0.1)

// Apply the selected candle pattern

candle_condition = false

if entry_candle_type == "Any"

candle_condition := true

if entry_candle_type == "Engulfing"

candle_condition := is_engulfing

if entry_candle_type == "Hammer"

candle_condition := is_hammer

if entry_candle_type == "Shooting Star"

candle_condition := is_shooting_star

if entry_candle_type == "Doji"

candle_condition := is_doji

// Moving Average Entry Conditions

ma_cross_above = ta.crossover(ma1_htf, ma2_htf)

ma_cross_below = ta.crossunder(ma1_htf, ma2_htf)

// Calculate pips distance to MAs and normalize it for signal intensity

pip_size = syminfo.mintick * 10 // Assuming Forex; for other asset classes, modify as needed

// Calculate distances in pips between price and MAs

distance_to_ma1_pips = math.abs(close - ma1_htf) / pip_size

distance_to_ma2_pips = math.abs(close - ma2_htf) / pip_size

// Calculate signal intensity based on the pips distance

// Normalize the signal intensity between the user-specified min and max

signal_intensity = math.min(math.max((distance_to_ma1_pips + distance_to_ma2_pips), signal_intensity_min), signal_intensity_max)

// Trend Filter Condition (Optional)

trend_condition = false

if trend_filter_enabled

trend_condition := ta.sma(close, ma2_length) > ta.sma(close, ma2_length + int(trend_filter_sensitivity))

// Entry Conditions Based on MA, Candle Patterns, and Trade Direction

long_condition = (trade_direction == "Long" or trade_direction == "Both") and (ma_entry_condition == "Fast Above Slow" or ma_entry_condition == "Both") and ma_cross_above and candle_condition and (not trend_filter_enabled or trend_condition) and signal_intensity > signal_intensity_min

short_condition = (trade_direction == "Short" or trade_direction == "Both") and (ma_entry_condition == "Fast Below Slow" or ma_entry_condition == "Both") and ma_cross_below and candle_condition and (not trend_filter_enabled or not trend_condition) and signal_intensity > signal_intensity_min

// Position Sizing Based on Risk Per Trade and ATR for Stop Loss

risk_amount = account_size * risk_per_trade

stop_loss_atr = atr_multiplier_stop * atr_value

// Calculate the position size based on the risk amount and ATR stop loss

position_size = risk_amount / stop_loss_atr

// If compounded results are not enabled, adjust position size for non-compounded returns

if not compounded_results

position_size := position_size / account_size * 100000 // Adjust for non-compounded results

// Convert take profit and stop loss from ATR to USD

pip_value = syminfo.mintick * 10 // Assuming Forex; for other asset classes, modify as needed

take_profit_atr = atr_multiplier_take_profit * atr_value

take_profit_usd = (take_profit_atr * pip_value) * position_size

stop_loss_usd = (stop_loss_atr * pip_value) * position_size

// Trailing Stop

trail_stop_level = trailing_stop_rr * stop_loss_atr

// Initialize long_box_id and short_box_id as boxes (not ints)

var box long_box_id = na

var box short_box_id = na

// Track Monthly Profit

var float monthly_profit = 0.0

if (month(timenow) != month(timenow[1])) // New month

monthly_profit := 0

// Long Trade Management

if long_condition

strategy.entry("Long", strategy.long, qty=position_size)

// Partial Profit at 50% position close when 1:1 risk/reward

strategy.exit("Partial Profit", from_entry="Long", limit=strategy.position_avg_price + stop_loss_atr, qty_percent=partial_profit_percentage / 100)

// Full take profit and stop loss with trailing stop

strategy.exit("Take Profit Long", from_entry="Long", limit=strategy.position_avg_price + take_profit_atr, stop=strategy.position_avg_price - stop_loss_atr, trail_offset=trail_stop_level)

// Delete the old box if it exists

if not na(long_box_id)

box.delete(long_box_id)

// Plot Take Profit and Stop Loss for Long Positions

// long_box_id := box.new(left=bar_index - 1, top=strategy.position_avg_price + take_profit_atr, right=bar_index, bottom=strategy.position_avg_price - stop_loss_atr, bgcolor=color.new(color.green, 90), border_width=1, border_color=color.new(color.green, 0))

// Short Trade Management

if short_condition

strategy.entry("Short", strategy.short, qty=position_size)

// Partial Profit at 50% position close when 1:1 risk/reward

strategy.exit("Partial Profit", from_entry="Short", limit=strategy.position_avg_price - stop_loss_atr, qty_percent=partial_profit_percentage / 100)

// Full take profit and stop loss with trailing stop

strategy.exit("Take Profit Short", from_entry="Short", limit=strategy.position_avg_price - take_profit_atr, stop=strategy.position_avg_price + stop_loss_atr, trail_offset=trail_stop_level)

// Delete the old box if it exists

// if not na(short_box_id)

// box.delete(short_box_id)

// Plot Take Profit and Stop Loss for Short Positions

// short_box_id := box.new(left=bar_index - 1, top=strategy.position_avg_price + stop_loss_atr, right=bar_index, bottom=strategy.position_avg_price - take_profit_atr, bgcolor=color.new(color.red, 90), border_width=1, border_color=color.new(color.red, 0))

// Plot MAs and Signals

plot(ma1_htf, color=color.blue, title="MA1 (HTF)")

plot(ma2_htf, color=color.red, title="MA2 (HTF)")

plotshape(series=long_condition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=short_condition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")

관련

- 동적 지원 및 저항 거래 시스템과 함께 적응 채널 브레이크업 전략

- 피보나치 리트레이싱 레벨에 기초한 양적 거래 전략을 따르는 다조건 트렌드

- 이동평균 크로스오버에 기반한 리스크/어워드 비율 최적화 전략

- 동적 리스크 관리와 함께 두 가지 이동 평균 크로스오버 전략

- 이중 EMA 풀백 거래 시스템 ATR 기반 동적 스톱 로스 최적화

- 동적 리스크 관리 기하급수적 이동 평균 크로스오버 전략

- ATR 기반 리스크 관리 시스템과 전략에 따른 이중 이동 평균 트렌드

- 증강된 이중 회전점 반전 거래 전략

- 동적 이동 평균 및 고정 스톱 손실 최적화 모델과 볼링거 밴드 교차 전략

- 듀얼 RSI 지표에 기반한 적응 범위 거래 시스템

더 많은

- 동적 RSI 스마트 타이밍 스윙 거래 전략

- 촛불 흡수 패턴 분석에 기초한 양방향 거래 전략

- 평균 반전 4H 양적 거래 전략과 함께 볼링거 브레이크

- 동적 격자 위치 크기 전략을 따르는 경향

- 이중적인 BBI (Bulls and Bears Index) 크로스오버 전략

- 이동 평균 크로스오버 신호 시스템으로 동적 장기/단기 스윙 거래 전략

- 거래 전략에 따른 다기술 지표 트렌드

- 고급 변동성 평균 회전 거래 전략: VIX와 이동 평균에 기반한 다차원적 양적 거래 시스템

- 금 트렌드 채널 역전 동력 전략

- 고급 EMA 모멘텀 트렌드 거래 전략

- 부피 가중화된 이중 경향 감지 시스템

- 다중 요인 역동 트렌드 거래 전략

- 강화된 모멘텀 오시레이터 및 스토카스틱 디버전스 양적 거래 전략

- 트렌드 브레이크 트레이딩 전략으로 멀티 타임프레임 피보나치 리트레이싱

- 다중 지표 트렌드 수익 최적화 전략

- 프랙탈 브레이크업 모멘텀 거래 전략

데 모멘텀 오시레이터 기반의 적응적 평균 역전 거래 전략 - 거래 전략에 따른 MACD-Supertrend 이중 확인 트렌드

- 다기간의 슈퍼트렌드 동적 거래 전략

- 피보나치 리트레이싱 및 피보트 포인트 거래 전략과 함께 멀티 타임프레임 EMA