이중적인 BBI (Bulls and Bears Index) 크로스오버 전략

저자:차오장, 날짜: 2024-12-12 11:16:45태그:MASMABBI

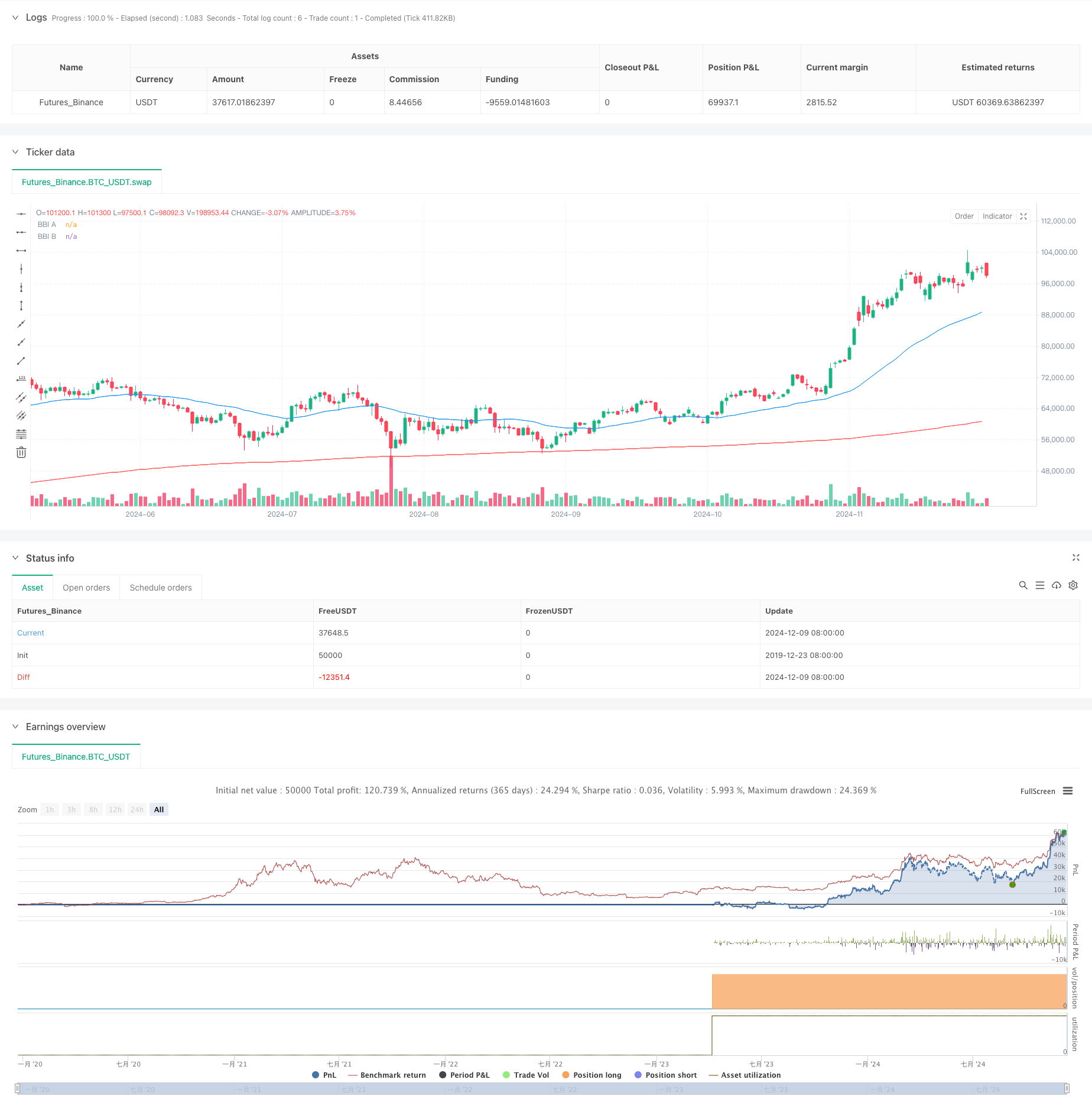

이 전략은 서로 다른 기간의 두 그룹의 황소 및 곰 지수 (Bulls and Bears Index, BBI) 의 교차 신호를 기반으로합니다. 거래 결정을 위해 단기 및 장기 BBIs의 교차를 비교함으로써 시장 트렌드 변화를 포착합니다.

전략 개요

전략은 BBI 지표의 두 그룹을 사용하며, 각각은 다른 기간으로 구성된 4 개의 간단한 이동 평균 (SMA) 이다. 그룹 A는 단기 가격 추세를 포착하기 위해 짧은 기간 (12/24/48/80) 을 사용하며 그룹 B는 장기 트렌드를 확인하기 위해 더 긴 기간 (120/240/480/600) 을 사용합니다. 단기 BBI가 장기 BBI를 넘어서면 긴 포지션은 열리고 아래로 넘어가면 닫습니다.

전략 원칙

- 각기 다른 기간의 4개의 SMA에서 파생된 두 그룹 BBI 지표를 계산합니다.

- 그룹 A BBI = (SMA12 + SMA24 + SMA48 + SMA80) / 4

- 그룹 B BBI = (SMA120 + SMA240 + SMA480 + SMA600) / 4

- 그룹 A BBI가 그룹 B BBI를 넘을 때 긴 포지션을 입력합니다. 단기 트렌드가 장기 트렌드보다 강해지는 것을 나타냅니다.

- 그룹 A BBI가 그룹 B BBI 아래로 넘어가면 출구 포지션, 단기 트렌드 약화를 나타냅니다

전략적 장점

- 여러 이동 평균 조합을 사용하여 잘못된 신호를 줄입니다.

- 단기 및 장기 트렌드 분석을 결합하여 신호 신뢰성을 향상시킵니다.

- 간단하고 명확한 전략 논리, 이해하기 쉽고 실행하기 쉽습니다

- 트렌드를 잘 따라가는 특성, 중요한 트렌드 움직임을 파악할 수 있는 특성

전략 위험

- 다양한 시장에서 빈번한 크로스오버 신호를 생성하여 과잉 거래로 이어질 수 있습니다.

- 출입 및 출입 신호는 고유 한 지연을 가지고 있으며 최적의 가격을 잠재적으로 놓치고 있습니다.

- 손해배상 중지 및 수익 취득 설정과 같은 위험 통제 조치가 없습니다.

- 매우 변동적인 시장에서 상당한 마감률을 경험할 수 있습니다.

전략 최적화 방향

- 거짓 신호를 필터링하기 위해 RSI 또는 MACD와 같은 트렌드 확인 지표를 추가하십시오.

- 단일 거래 위험을 통제하기 위해 스톱 로스 및 수익 취득 메커니즘을 구현합니다.

- 다른 시장 특성에 따라 BBI 기간 매개 변수를 최적화

- 신호 신뢰성을 향상시키기 위해 볼륨 표시기를 통합하는 것을 고려하십시오.

- 높은 변동성 기간 동안 거래 빈도를 줄이기 위해 변동성 필터를 추가합니다.

요약

이 전략은 BBI 지표를 서로 다른 기간과 비교하여 시장 추세를 포착하며, 명확한 논리와 실행이 쉽다. 그러나 안정성과 신뢰성을 향상시키기 위해 다른 시장 조건에 대한 추가 위험 통제 조치와 매개 변수 최적화가 필요합니다. 철저한 백테스팅을 수행하고 라이브 거래 전에 다른 기술 지표와 결합하는 것이 좋습니다.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("BBI 多頭策略", overlay=true)

// 自訂參數設置

input_ma1_a = input(12, title="A組 MA1 週期")

input_ma2_a = input(24, title="A組 MA2 週期")

input_ma3_a = input(48, title="A組 MA3 週期")

input_ma4_a = input(80, title="A組 MA4 週期")

input_ma1_b = input(120, title="B組 MA1 週期")

input_ma2_b = input(240, title="B組 MA2 週期")

input_ma3_b = input(480, title="B組 MA3 週期")

input_ma4_b = input(600, title="B組 MA4 週期")

// 設定 A 組 BBI

ma1_a = ta.sma(close, input_ma1_a)

ma2_a = ta.sma(close, input_ma2_a)

ma3_a = ta.sma(close, input_ma3_a)

ma4_a = ta.sma(close, input_ma4_a)

bbi_a = (ma1_a + ma2_a + ma3_a + ma4_a) / 4

// 設定 B 組 BBI

ma1_b = ta.sma(close, input_ma1_b)

ma2_b = ta.sma(close, input_ma2_b)

ma3_b = ta.sma(close, input_ma3_b)

ma4_b = ta.sma(close, input_ma4_b)

bbi_b = (ma1_b + ma2_b + ma3_b + ma4_b) / 4

// 當 A 組 BBI 上穿 B 組 BBI 時,執行做多策略

long_condition = ta.crossover(bbi_a, bbi_b)

if (long_condition)

strategy.entry("Long", strategy.long)

// 當 A 組 BBI 下穿 B 組 BBI 時,平倉

close_condition = ta.crossunder(bbi_a, bbi_b)

if (close_condition)

strategy.close("Long")

// 繪製 BBI 指標

plot(bbi_a, color=color.blue, title="BBI A")

plot(bbi_b, color=color.red, title="BBI B")

관련

- MA, SMA, MA 슬로프, 트래일링 스톱 손실, 재입구

- 스토카스틱 오시레이터 및 스토카스틱 필터와 함께 이동 평균 크로스오버 전략

- 동적 위치 이중 이동 평균 크로스오버 전략

- 이동 평균 크로스오버 전략

- SMA 이중 이동 평균 거래 전략

- MA 횡단 전략

- 다중 이동 평균 트렌드 거래 전략

- 트렌드 포착 전략

- 이중 이동 평균에 기초한 이동 평균 크로스오버 전략

- 이중 이동 평균 크로스오버 적응 매개 변수 거래 전략

더 많은

- 변수 지수 동적 평균 다단계 수익 동향 전략

- 동력과 부피 확증과 함께 멀티 이동 평균 거래 시스템 양적 트렌드 전략

- 적립적 인 후속 인수 균형 잡힌 거래 전략, 영업 취득 및 중단 손실

- 증강된 트렌드 추적 시스템: ADX 및 파라볼 SAR를 기반으로 동적 트렌드 식별

- 이중 시간 프레임 스토카스틱 모멘텀 거래 전략

- 적응적인 볼링거 밴드 역동적 포지션 관리 전략

- 동적 RSI 스마트 타이밍 스윙 거래 전략

- 촛불 흡수 패턴 분석에 기초한 양방향 거래 전략

- 평균 반전 4H 양적 거래 전략과 함께 볼링거 브레이크

- 동적 격자 위치 크기 전략을 따르는 경향

- 이동 평균 크로스오버 신호 시스템으로 동적 장기/단기 스윙 거래 전략

- 거래 전략에 따른 다기술 지표 트렌드

- 고급 변동성 평균 회전 거래 전략: VIX와 이동 평균에 기반한 다차원적 양적 거래 시스템

- 금 트렌드 채널 역전 동력 전략

- 고급 EMA 모멘텀 트렌드 거래 전략

- 다중 MA 트렌드 강도 거래 전략 - MA 오차에 기반한 유연한 스마트 거래 시스템

- 부피 가중화된 이중 경향 감지 시스템

- 다중 요인 역동 트렌드 거래 전략

- 강화된 모멘텀 오시레이터 및 스토카스틱 디버전스 양적 거래 전략

- 트렌드 브레이크 트레이딩 전략으로 멀티 타임프레임 피보나치 리트레이싱