Strategi penyelaman purata bergerak ATR Stop Loss dan Take Profit

Penulis:ChaoZhang, Tarikh: 2024-05-29 17:19:21Tag:SMAATRMA

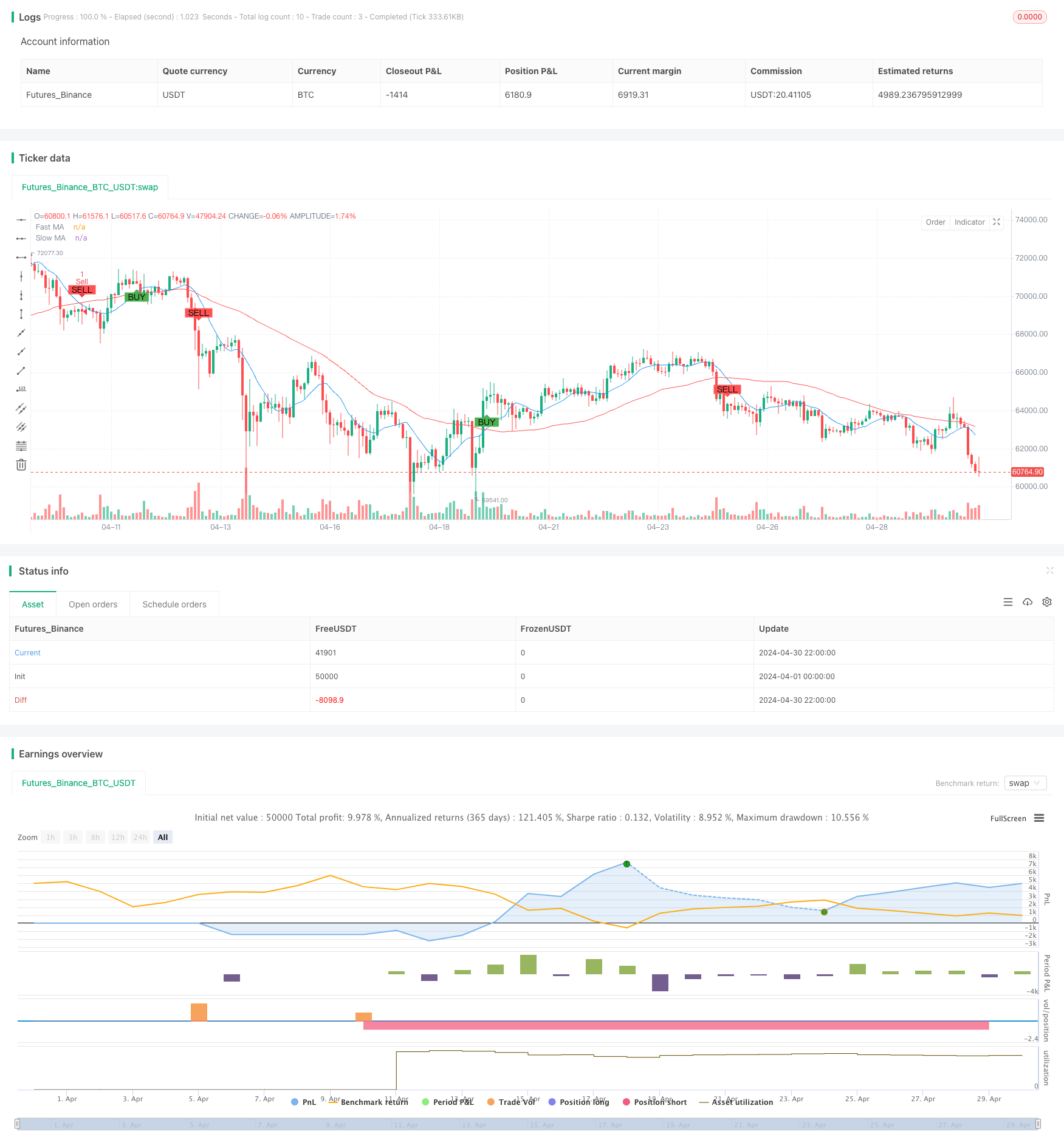

Ringkasan

Strategi ini adalah strategi perdagangan kuantitatif berdasarkan crossover purata bergerak dan stop loss dan mengambil keuntungan ATR dinamik. Strategi ini menggunakan dua purata bergerak mudah (SMA) dengan tempoh yang berbeza untuk menjana isyarat perdagangan sambil menggunakan Julat Benar Purata (ATR) untuk menetapkan stop loss secara dinamik dan mengambil tahap keuntungan untuk kawalan risiko yang lebih baik. Di samping itu, strategi ini menapis isyarat perdagangan berdasarkan sesi perdagangan yang berbeza untuk meningkatkan ketahanan.

Prinsip Strategi

Prinsip teras strategi ini adalah untuk menangkap perubahan dalam trend harga menggunakan persimpangan purata bergerak. Apabila purata bergerak pantas melintasi di atas purata bergerak perlahan, isyarat beli dihasilkan; sebaliknya, apabila purata bergerak pantas melintasi di bawah purata bergerak perlahan, isyarat jual dihasilkan. Pada masa yang sama, strategi menggunakan ATR untuk menetapkan stop loss dan mengambil keuntungan secara dinamik.

Kelebihan Strategi

- Kesederhanaan: Strategi menggunakan penunjuk teknikal biasa seperti purata bergerak mudah dan ATR, menjadikannya mudah difahami dan dilaksanakan.

- Kawalan risiko dinamik: Dengan menetapkan stop loss secara dinamik dan mengambil tahap keuntungan, strategi dapat mengawal risiko secara adaptif berdasarkan turun naik pasaran.

- Penapisan masa: Dengan mengehadkan sesi dagangan, strategi dapat mengelakkan dagangan semasa tempoh kecairan yang rendah, meningkatkan ketahanan.

Risiko Strategi

- Risiko pengoptimuman parameter: Prestasi strategi bergantung pada pemilihan tempoh purata bergerak dan tempoh pengiraan ATR. Tetapan parameter yang berbeza boleh menyebabkan perbezaan yang ketara dalam prestasi strategi, menimbulkan risiko pengoptimuman parameter.

- Risiko pengiktirafan trend: Strategi silang purata bergerak boleh menghasilkan banyak isyarat palsu dalam pasaran yang bergelombang, yang mengakibatkan prestasi yang lemah.

- Risiko Stop Loss: Walaupun strategi menetapkan tahap stop loss dinamik, kerugian yang ketara masih boleh berlaku semasa turun naik pasaran yang teruk.

Arahan Pengoptimuman Strategi

- Penapisan isyarat: Pertimbangkan untuk memperkenalkan penunjuk teknikal lain atau penunjuk sentimen pasaran untuk menapis isyarat perdagangan dan meningkatkan kualiti isyarat.

- Pengoptimuman parameter dinamik: Gunakan pembelajaran mesin atau algoritma adaptif untuk menyesuaikan parameter strategi secara dinamik untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

- Pengoptimuman pengurusan risiko: Menggabungkan teknik pengurusan risiko yang lebih maju, seperti penyesuaian turun naik dan peruntukan modal dinamik, untuk mengawal lagi risiko strategi.

Ringkasan

Strategi ini adalah strategi trend-mengikuti yang mudah dan mudah difahami yang menangkap trend harga menggunakan persimpangan purata bergerak sambil mengawal risiko dengan ATR. Walaupun strategi ini mempunyai risiko tertentu, ia boleh ditingkatkan lagi melalui pengoptimuman parameter, penapisan isyarat, dan peningkatan pengurusan risiko.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Moving Average Crossover Strategy", overlay=true)

// Input parameters

fastLength = input(10, title="Fast MA Length")

slowLength = input(50, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

riskPerTrade = input(1, title="Risk Per Trade (%)") / 100

// Time-based conditions

isLondonSession = hour >= 8 and hour <= 15

isAsianSession = hour >= 0 and hour <= 7

isEuropeanSession = hour >= 7 and hour <= 14

// Moving Averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Average True Range (ATR) for dynamic stop loss and take profit

atr = ta.atr(atrLength)

// Buy and Sell Conditions

buySignal = ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(fastMA, slowMA)

// Dynamic stop loss and take profit

stopLoss = close - atr * 1.5

takeProfit = close + atr * 3

// Strategy Logic

if (buySignal and isEuropeanSession)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=takeProfit, stop=stopLoss)

if (sellSignal and isEuropeanSession)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=takeProfit, stop=stopLoss)

// Plotting

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

- MA, SMA, MA Slope, Trailing Stop Loss, Masuk semula

- Indeks Volatiliti Dinamik (VIDYA) dengan Strategi Pembalikan Trend-Following ATR

- Volatiliti ATR dan Trend Penyesuaian Berasaskan Purata Bergerak Berikutan Strategi Keluar

- Strategi Penembusan Tinggi/Rendah dengan Trend Alpha dan Penapis Purata Bergerak

- Strategi crossover purata bergerak berganda dengan pengurusan risiko dinamik

- Strategi Dagangan Berimbang Berasaskan Masa Berputar Pendek dan Lama

- Trend pembalikan purata penggabungan pelbagai penunjuk mengikut strategi

- ATR-Based Multi-Trend Following Strategy dengan Sistem Pengoptimuman Take-Profit dan Stop-Loss

- Adaptive Moving Average Crossover dengan strategi Stop-Loss yang mengikut

- Triple Supertrend dan Bollinger Bands Multi-Indikator Trend Mengikut Strategi

- Trend SMA Berbilang Jangka Masa Mengikut Strategi dengan Stop Loss Dinamik

- Bollinger Bands Entry yang tepat dan Strategi Kawalan Risiko

- Bollinger Bands + RSI + Strategi RSI Stochastic Berdasarkan Penunjuk Volatiliti dan Momentum

- Strategi Penembusan Bollinger Bands TURTLE-ATR

- VWAP dan Strategi Beli/Jual Super Trend

- Strategi MACD Lanjutan dengan Martingale Terhad

- Keltner Saluran EMA ATR Strategi

- MA MACD BB Alat Ujian Kembali Strategi Dagangan Multi-Indikator

- RSI+Supertrend Strategi Dagangan Mengikuti Trend

- Ichimoku Kumo Strategi Dagangan

- EMA Trend Momentum Candlestick Pattern Strategi

- Strategi Pengesanan Trend G-Channel

- Pertukaran purata bergerak dengan strategi Stop Loss Trailing

- EMA Crossover Trading Strategy dengan mengambil keuntungan dinamik dan hentikan kerugian

- Bollinger Bands dan EMA Trend Following Strategy

- WaveTrend Oscillator Divergence Strategi

- Strategi Pengoptimuman Rejimen Pasaran Jangka Pendek Berasaskan Volatiliti dan Regresi Linear

- Strategi Kuantitatif Z-Score Binomial Hibrid

- Strategi Gabungan RSI dan MA

- Strategi Perdagangan Momentum EMA