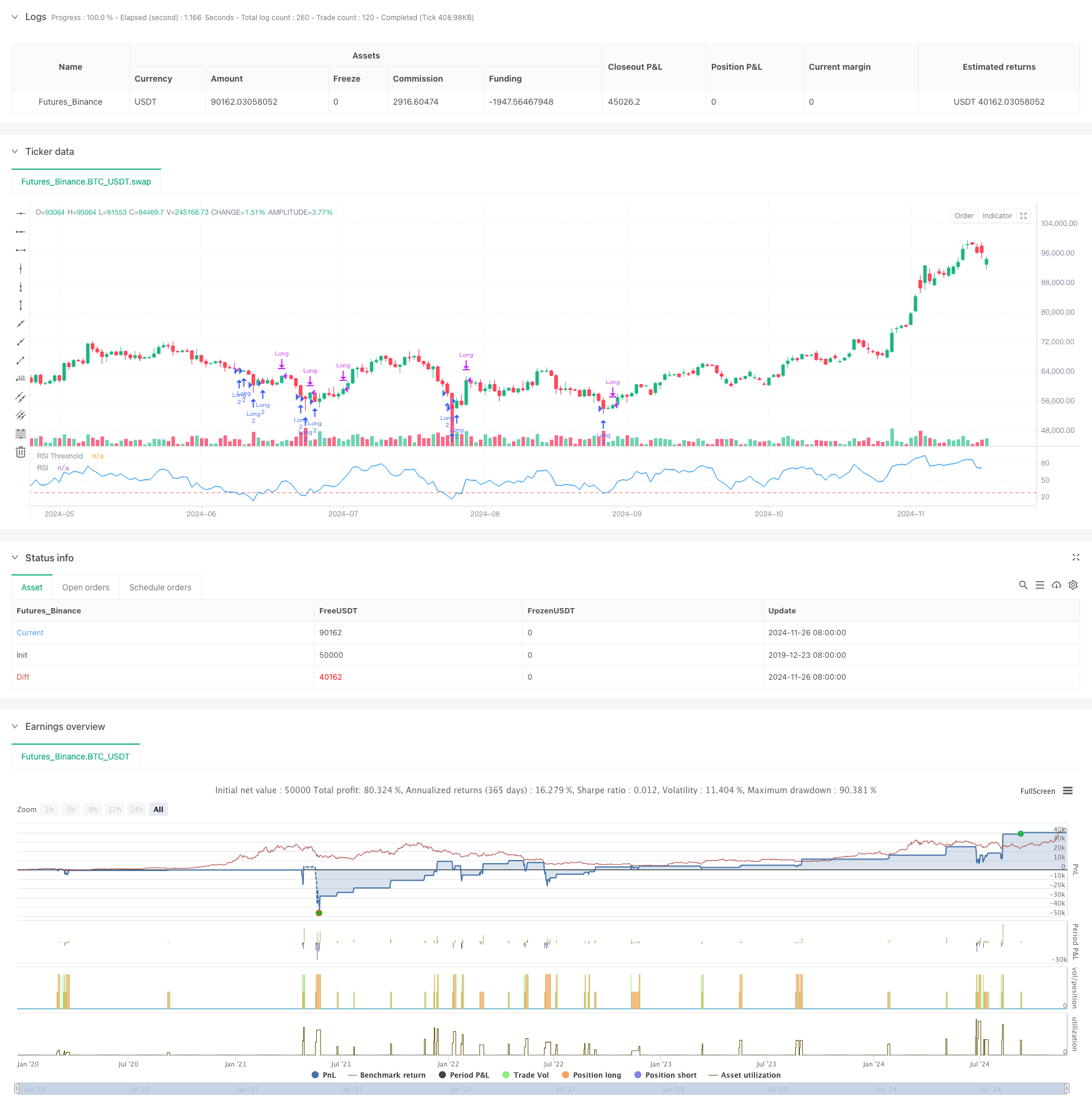

Gambaran keseluruhan

Ini adalah strategi perdagangan dinamik berdasarkan indikator yang agak kuat (RSI) yang digabungkan dengan mekanisme hentian yang fleksibel. Strategi ini bertumpu kepada perdagangan di kawasan pasaran yang berlebihan, untuk mendapatkan keuntungan dengan menangkap peluang untuk membalikkan harga.

Prinsip Strategi

Strategi ini adalah berdasarkan kepada beberapa faktor utama:

- RSI dikira menggunakan 8 kitaran sebagai nilai lalai, yang lebih pendek dan lebih cepat untuk menangkap keadaan oversold di pasaran.

- Syarat kemasukan ditetapkan sebagai RSI di bawah 28 yang menunjukkan bahawa pasaran mungkin berada dalam keadaan oversold yang serius.

- Mekanisme Henti Kerosakan menggunakan peratusan berdasarkan harga kemasukan, dengan tetapan lalai 5%, yang memberikan had kawalan risiko yang jelas.

- Isyarat keluar adalah berdasarkan harga yang melampaui paras tertinggi sebelum ini, yang membolehkan keuntungan berterusan.

- Strategi dalam pengurusan wang menggunakan jumlah pegangan tetap dan penambahan piramida yang dibenarkan sehingga 2 kali ganda.

Kelebihan Strategik

- Mekanisme kawalan risiko yang sempurna, memberikan had risiko yang jelas melalui peratusan stop loss.

- Logik masuk jelas, penilaian RSI oversell mempunyai daya adaptasi pasaran yang kuat.

- Mekanisme keluar membolehkan keuntungan berkembang sepenuhnya dan mengelakkan perdagangan yang berpotensi ditutup lebih awal.

- Parameter strategi boleh diselaraskan dengan mudah untuk dioptimumkan mengikut keadaan pasaran yang berbeza.

- Ia mengambil kira kos transaksi dan faktor slippage, lebih dekat dengan persekitaran transaksi sebenar.

Risiko Strategik

- Indeks RSI mungkin menunjukkan isyarat palsu, terutamanya dalam pasaran yang bergolak.

- Stop loss peratusan tetap mungkin terlalu tinggi dalam pasaran yang lebih bergolak.

- Cara bermain yang melampaui paras awal mungkin terlepas peluang terbaik untuk memperoleh keuntungan semasa turun naik yang teruk.

- Memungkinkan kenaikan dua kali ganda piramid boleh meningkatkan pendedahan risiko jika pasaran terus menurun.

Arah pengoptimuman strategi

- Anda boleh mempertimbangkan untuk memperkenalkan indikator kadar turun naik untuk menyesuaikan kadar stop loss secara dinamik.

- Tambah penapis trend untuk mengelakkan sering masuk dalam trend turun yang kuat.

- Mekanisme keluar yang dioptimumkan, yang boleh digabungkan dengan kawasan RSI overbought sebagai rujukan keluar tambahan.

- Menambah kebolehpercayaan isyarat masuk melalui mekanisme pengesahan kuantiti.

- Membangunkan sistem pengurusan kedudukan yang dinamik, menyesuaikan jumlah pegangan mengikut keadaan pasaran.

ringkaskan

Ini adalah strategi perdagangan yang direka dengan baik, dengan menggabungkan penghakiman oversell RSI dan mekanisme stop loss, keseimbangan yang baik antara kawalan risiko dan peluang keuntungan. Strategi ini sangat boleh disesuaikan, sesuai untuk meningkatkan prestasi melalui pengoptimuman parameter dalam keadaan pasaran yang berbeza. Walaupun terdapat beberapa risiko yang berpotensi, tetapi dengan arah pengoptimuman yang disarankan, kestabilan dan keuntungan strategi dapat ditingkatkan lagi.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2,

commission_type=strategy.commission.percent, commission_value=0.05,

slippage=1)

// Input fields for RSI parameters

rsi_length = input.int(8, title="RSI Length", minval=1)

rsi_threshold = input.float(28, title="RSI Threshold", minval=1, maxval=50)

// Input for Stop-Loss percentage

stop_loss_percent = input.float(5, title="Stop-Loss Percentage", minval=0.1, maxval=100)

// Calculate the RSI

rsi = ta.rsi(close, rsi_length)

// Condition for buying: RSI below the defined threshold

buyCondition = rsi < rsi_threshold

// Condition for selling: Close price higher than yesterday's high

sellCondition = close > ta.highest(high, 1)[1]

// Calculate the Stop-Loss level based on the entry price

var float stop_loss_level = na

if (buyCondition)

stop_loss_level := close * (1 - stop_loss_percent / 100)

strategy.entry("Long", strategy.long)

// Create Stop-Loss order

strategy.exit("Stop-Loss", from_entry="Long", stop=stop_loss_level)

// Selling signal

if (sellCondition)

strategy.close("Long")

// Optional: Plot the RSI for visualization

plot(rsi, title="RSI", color=color.blue)

hline(rsi_threshold, "RSI Threshold", color=color.red)