Strategi Dagangan Intensiti Trend Multi-MA - Sistem Dagangan Pintar Fleksibel Berdasarkan Penyimpangan MA

Penulis:ChaoZhang, Tarikh: 2024-12-11 17:46:33Tag:MAATRHTFRRTPSL

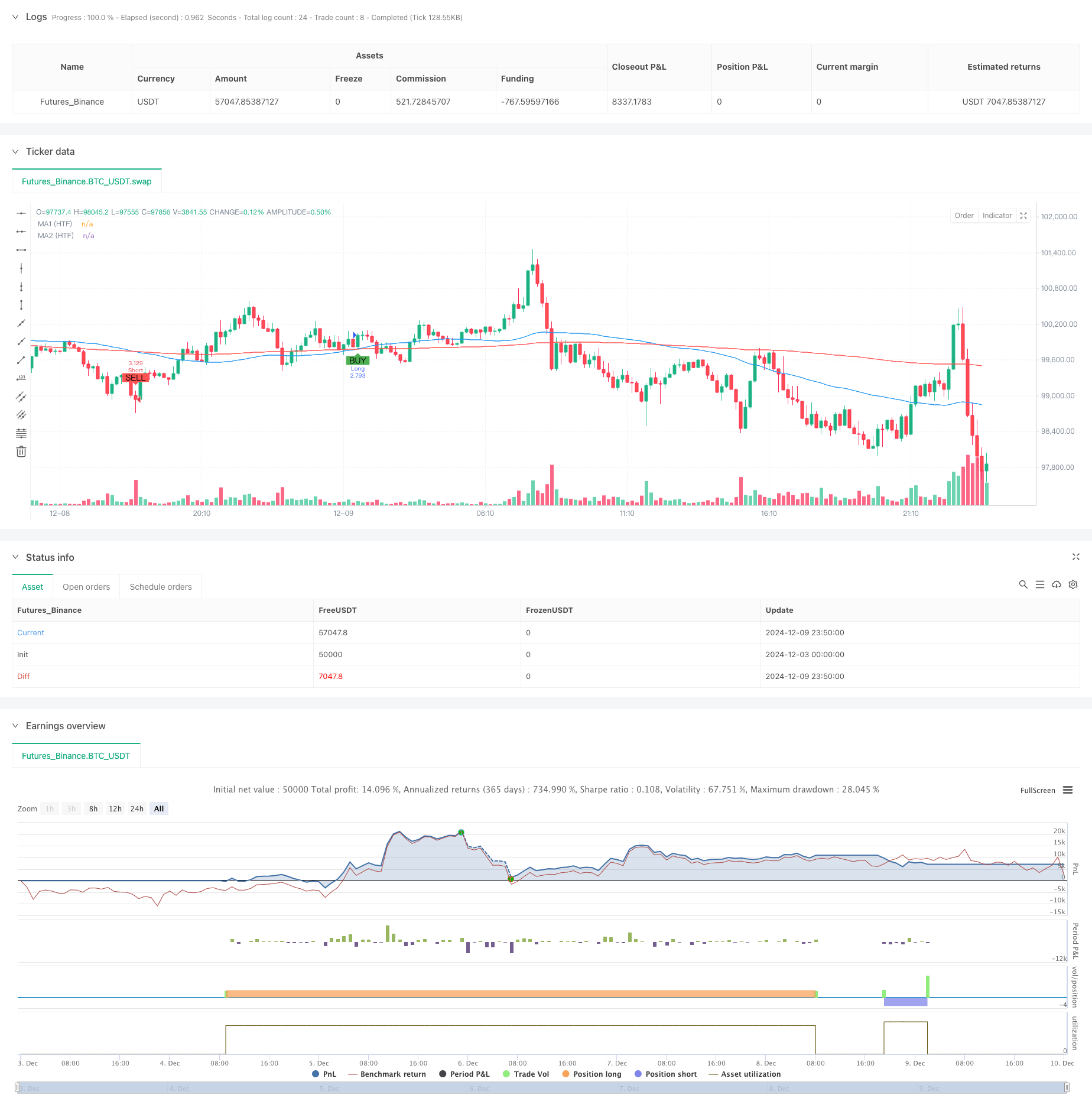

Ringkasan

Strategi ini adalah sistem perdagangan pintar berdasarkan pelbagai purata bergerak dan intensiti trend. Ia mengukur kekuatan trend pasaran dengan menganalisis penyimpangan antara harga dan purata bergerak dari tempoh yang berbeza, digabungkan dengan penunjuk turun naik ATR untuk pengurusan kedudukan dan kawalan risiko. Strategi ini menawarkan penyesuaian yang tinggi dan dapat menyesuaikan parameter dengan fleksibel mengikut persekitaran pasaran dan keperluan perdagangan yang berbeza.

Prinsip Strategi

Logik teras strategi ini adalah berdasarkan aspek berikut: 1. Menggunakan dua purata bergerak (cepat dan perlahan) dari tempoh yang berbeza untuk mengenal pasti arah trend dan isyarat silang 2. Mengukur kekuatan trend dengan mengira penyimpangan antara harga dan purata bergerak (dalam mata) 3. Merangkumi corak candlestick (menelan, palu, bintang jatuh, doji) sebagai isyarat pengesahan 4. Menggunakan penunjuk ATR untuk mengira sasaran stop loss dan keuntungan secara dinamik 5. Menggunakan keuntungan separa dan hentian untuk pengurusan pesanan

Kelebihan Strategi

- Sistem mempunyai daya adaptasi yang kuat melalui penyesuaian parameter untuk persekitaran pasaran yang berbeza

- Mengukur kekuatan trend melalui pengukuran penyimpangan untuk mengelakkan perdagangan yang kerap dalam trend lemah

- Menggabungkan pelbagai penunjuk dan corak teknikal untuk meningkatkan kebolehpercayaan isyarat

- Menggunakan kehilangan berhenti dinamik berasaskan ATR untuk kawalan risiko yang munasabah

- Menyokong kedua-dua gabungan dan kaedah saiz kedudukan tetap

- Ciri-ciri mengambil keuntungan separa dan hentian trailing untuk melindungi keuntungan dengan berkesan

Risiko Strategi

- Mungkin menjana isyarat palsu dalam pasaran pelbagai, mempertimbangkan menambah penapis pengayun

- Gabungan beberapa penunjuk mungkin kehilangan beberapa peluang perdagangan

- Pengoptimuman parameter yang berlebihan boleh membawa kepada risiko terlalu sesuai

- Perdagangan besar di pasaran yang kurang cair mungkin menghadapi risiko tergelincir

- Memerlukan tetapan stop loss yang betul untuk mengelakkan kerugian tunggal yang berlebihan

Pengoptimuman Strategi

- Boleh menambah penunjuk jumlah sebagai pengesahan trend tambahan

- Pertimbangkan untuk memperkenalkan penunjuk turun naik untuk menyesuaikan frekuensi dagangan secara dinamik

- Menapis isyarat berdasarkan konsistensi trend dalam jangka masa yang berbeza

- Tambah lebih banyak pilihan stop loss, seperti berhenti berdasarkan masa

- Membangunkan mekanisme pengoptimuman parameter penyesuaian untuk meningkatkan kebolehsesuaian strategi

Ringkasan

Strategi ini membina sistem perdagangan yang komprehensif dengan menggabungkan purata bergerak, pengukuran kekuatan trend, corak lilin, dan pengurusan risiko dinamik. Ia mengekalkan kesederhanaan strategik sambil meningkatkan kebolehpercayaan perdagangan melalui pelbagai mekanisme pengesahan. Keupayaan yang tinggi untuk menyesuaikan diri membolehkan ia menyesuaikan diri dengan gaya perdagangan dan persekitaran pasaran yang berbeza, tetapi perhatian mesti diberikan kepada pengoptimuman parameter dan kawalan risiko semasa pelaksanaan.

/*backtest

start: 2024-12-03 00:00:00

end: 2024-12-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Customizable Strategy with Signal Intensity Based on Pips Above/Below MAs", overlay=true)

// Customizable Inputs

// Account and Risk Management

account_size = input.int(100000, title="Account Size (USD)", minval=1)

compounded_results = input.bool(true, title="Compounded Results")

risk_per_trade = input.float(1.0, title="Risk per Trade (%)", minval=0.1, maxval=100) / 100

// Moving Averages Settings

ma1_length = input.int(50, title="Moving Average 1 Length", minval=1)

ma2_length = input.int(200, title="Moving Average 2 Length", minval=1)

// Higher Time Frame for Moving Averages

ma_htf = input.timeframe("D", title="Higher Time Frame for MA Delay")

// Signal Intensity Range based on pips

signal_intensity_min = input.int(0, title="Signal Intensity Start (Pips)", minval=0, maxval=1000)

signal_intensity_max = input.int(1000, title="Signal Intensity End (Pips)", minval=0, maxval=1000)

// ATR-Based Stop Loss and Take Profit

atr_length = input.int(14, title="ATR Length", minval=1)

atr_multiplier_stop = input.float(1.5, title="Stop Loss Size (ATR Multiplier)", minval=0.1)

atr_multiplier_take_profit = input.float(2.5, title="Take Profit Size (ATR Multiplier)", minval=0.1)

// Trailing Stop and Partial Profit

trailing_stop_rr = input.float(2.0, title="Trailing Stop (R:R)", minval=0)

partial_profit_percentage = input.float(50, title="Take Partial Profit (%)", minval=0, maxval=100)

// Trend Filter Settings

trend_filter_enabled = input.bool(true, title="Trend Filter Enabled")

trend_filter_sensitivity = input.float(50, title="Trend Filter Sensitivity", minval=0, maxval=100)

// Candle Pattern Type for Entry

entry_candle_type = input.string("Any", title="Entry Candle Type", options=["Any", "Engulfing", "Hammer", "Shooting Star", "Doji"])

// Moving Average Entry Conditions

ma_entry_condition = input.string("Both", title="MA Entry", options=["Fast Above Slow", "Fast Below Slow", "Both"])

// Trade Direction (Long, Short, or Both)

trade_direction = input.string("Both", title="Trade Direction", options=["Long", "Short", "Both"])

// ATR Calculation

atr_value = ta.atr(atr_length)

// Moving Average Calculations (using Higher Time Frame)

ma1_htf = ta.sma(request.security(syminfo.tickerid, ma_htf, close), ma1_length)

ma2_htf = ta.sma(request.security(syminfo.tickerid, ma_htf, close), ma2_length)

// Candle Pattern Conditions

is_engulfing = close[1] < open[1] and close > open and high > high[1] and low < low[1]

is_hammer = (high - low) > 3 * (close - open) and (close > open) and (low == ta.lowest(low, 5))

is_shooting_star = (high - low) > 3 * (open - close) and (open > close) and (high == ta.highest(high, 5))

is_doji = (close - open) <= ((high - low) * 0.1)

// Apply the selected candle pattern

candle_condition = false

if entry_candle_type == "Any"

candle_condition := true

if entry_candle_type == "Engulfing"

candle_condition := is_engulfing

if entry_candle_type == "Hammer"

candle_condition := is_hammer

if entry_candle_type == "Shooting Star"

candle_condition := is_shooting_star

if entry_candle_type == "Doji"

candle_condition := is_doji

// Moving Average Entry Conditions

ma_cross_above = ta.crossover(ma1_htf, ma2_htf)

ma_cross_below = ta.crossunder(ma1_htf, ma2_htf)

// Calculate pips distance to MAs and normalize it for signal intensity

pip_size = syminfo.mintick * 10 // Assuming Forex; for other asset classes, modify as needed

// Calculate distances in pips between price and MAs

distance_to_ma1_pips = math.abs(close - ma1_htf) / pip_size

distance_to_ma2_pips = math.abs(close - ma2_htf) / pip_size

// Calculate signal intensity based on the pips distance

// Normalize the signal intensity between the user-specified min and max

signal_intensity = math.min(math.max((distance_to_ma1_pips + distance_to_ma2_pips), signal_intensity_min), signal_intensity_max)

// Trend Filter Condition (Optional)

trend_condition = false

if trend_filter_enabled

trend_condition := ta.sma(close, ma2_length) > ta.sma(close, ma2_length + int(trend_filter_sensitivity))

// Entry Conditions Based on MA, Candle Patterns, and Trade Direction

long_condition = (trade_direction == "Long" or trade_direction == "Both") and (ma_entry_condition == "Fast Above Slow" or ma_entry_condition == "Both") and ma_cross_above and candle_condition and (not trend_filter_enabled or trend_condition) and signal_intensity > signal_intensity_min

short_condition = (trade_direction == "Short" or trade_direction == "Both") and (ma_entry_condition == "Fast Below Slow" or ma_entry_condition == "Both") and ma_cross_below and candle_condition and (not trend_filter_enabled or not trend_condition) and signal_intensity > signal_intensity_min

// Position Sizing Based on Risk Per Trade and ATR for Stop Loss

risk_amount = account_size * risk_per_trade

stop_loss_atr = atr_multiplier_stop * atr_value

// Calculate the position size based on the risk amount and ATR stop loss

position_size = risk_amount / stop_loss_atr

// If compounded results are not enabled, adjust position size for non-compounded returns

if not compounded_results

position_size := position_size / account_size * 100000 // Adjust for non-compounded results

// Convert take profit and stop loss from ATR to USD

pip_value = syminfo.mintick * 10 // Assuming Forex; for other asset classes, modify as needed

take_profit_atr = atr_multiplier_take_profit * atr_value

take_profit_usd = (take_profit_atr * pip_value) * position_size

stop_loss_usd = (stop_loss_atr * pip_value) * position_size

// Trailing Stop

trail_stop_level = trailing_stop_rr * stop_loss_atr

// Initialize long_box_id and short_box_id as boxes (not ints)

var box long_box_id = na

var box short_box_id = na

// Track Monthly Profit

var float monthly_profit = 0.0

if (month(timenow) != month(timenow[1])) // New month

monthly_profit := 0

// Long Trade Management

if long_condition

strategy.entry("Long", strategy.long, qty=position_size)

// Partial Profit at 50% position close when 1:1 risk/reward

strategy.exit("Partial Profit", from_entry="Long", limit=strategy.position_avg_price + stop_loss_atr, qty_percent=partial_profit_percentage / 100)

// Full take profit and stop loss with trailing stop

strategy.exit("Take Profit Long", from_entry="Long", limit=strategy.position_avg_price + take_profit_atr, stop=strategy.position_avg_price - stop_loss_atr, trail_offset=trail_stop_level)

// Delete the old box if it exists

if not na(long_box_id)

box.delete(long_box_id)

// Plot Take Profit and Stop Loss for Long Positions

// long_box_id := box.new(left=bar_index - 1, top=strategy.position_avg_price + take_profit_atr, right=bar_index, bottom=strategy.position_avg_price - stop_loss_atr, bgcolor=color.new(color.green, 90), border_width=1, border_color=color.new(color.green, 0))

// Short Trade Management

if short_condition

strategy.entry("Short", strategy.short, qty=position_size)

// Partial Profit at 50% position close when 1:1 risk/reward

strategy.exit("Partial Profit", from_entry="Short", limit=strategy.position_avg_price - stop_loss_atr, qty_percent=partial_profit_percentage / 100)

// Full take profit and stop loss with trailing stop

strategy.exit("Take Profit Short", from_entry="Short", limit=strategy.position_avg_price - take_profit_atr, stop=strategy.position_avg_price + stop_loss_atr, trail_offset=trail_stop_level)

// Delete the old box if it exists

// if not na(short_box_id)

// box.delete(short_box_id)

// Plot Take Profit and Stop Loss for Short Positions

// short_box_id := box.new(left=bar_index - 1, top=strategy.position_avg_price + stop_loss_atr, right=bar_index, bottom=strategy.position_avg_price - take_profit_atr, bgcolor=color.new(color.red, 90), border_width=1, border_color=color.new(color.red, 0))

// Plot MAs and Signals

plot(ma1_htf, color=color.blue, title="MA1 (HTF)")

plot(ma2_htf, color=color.red, title="MA2 (HTF)")

plotshape(series=long_condition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=short_condition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")

- Strategi Penembusan Saluran Beradaptasi dengan Sokongan Dinamik dan Sistem Perdagangan Rintangan

- Trend Multi-Kondisi Berikutan Strategi Dagangan Kuantitatif Berdasarkan Tahap Retracement Fibonacci

- Strategi Rasio Risiko-Balas yang Dioptimumkan Berdasarkan Rintasan Purata Bergerak

- Strategi crossover purata bergerak berganda dengan pengurusan risiko dinamik

- Sistem Dagangan Pullback EMA Dual dengan Optimisasi Stop-Loss Dinamik berasaskan ATR

- Strategi Crossover Purata Bergerak Eksponensial yang Diuruskan Risiko Dinamik

- Rata-rata bergerak berganda mengikut strategi dengan sistem pengurusan risiko berasaskan ATR

- Strategi Dagangan Pembalikan Titik Pivot Dual yang Dipertingkatkan

- Pergerakan purata dinamik dan Bollinger Bands strategi silang dengan model optimum stop-loss tetap

- Sistem Dagangan Julat Adaptif Berdasarkan Indikator RSI Berganda

- RSI Dinamik Strategi Perdagangan Swing Masa Pintar

- Strategi Dagangan Dua Arah Berdasarkan Analisis Corak Penyerapan Candle

- Bollinger Breakout dengan Kebalikan Rata 4H Strategi Dagangan Kuantitatif

- Trend Mengikut Strategi Pengukuran Kedudukan Grid Dinamik

- Strategi Crossover BBI Berganda (Indeks Banteng dan Beruang)

- Strategi Dagangan Swing Panjang/Pendek Dinamik dengan Sistem Isyarat Crossover Purata Bergerak

- Trend Indikator Multi-Teknik Berikutan Strategi Dagangan

- Strategi Dagangan Revolusi Rata-rata Volatiliti Lanjutan: Sistem Dagangan Kuantitatif Berbilang Dimensi Berdasarkan VIX dan Purata Bergerak

- Strategi Pembalikan Trend Saluran Emas

- Strategi Dagangan Trend Momentum EMA Lanjutan

- Sistem Pengesanan Trend Dual Volume-Weighed

- Strategi Dagangan Berbilang Faktor

- Strategi Dagangan Kuantitatif Peningkatan Momentum Oscillator dan Divergensi Stochastic

- Retracement Fibonacci Multi-Timeframe dengan Strategi Dagangan Trend Breakout

- Trend Multi-Indikator Mengikuti Strategi dengan Pengoptimuman Keuntungan

- Strategi Perdagangan Momentum Breakout Fractal dengan Pengoptimuman Keuntungan

- Strategi Dagangan Pembalikan Rata-rata Berasaskan Oscillator Momentum Chande

- MACD-Supertrend Trend Pengesahan Ganda Berikutan Strategi Dagangan

- Strategi Perdagangan Dinamik SuperTrend Berbilang Tempoh

- Multi-Timeframe EMA dengan Retracement Fibonacci dan Strategi Dagangan Titik Pivot