EMA Advanced Crossover Trend Following Strategy dengan Sistem Pengurusan Hentian Dinamik berasaskan ATR

Penulis:ChaoZhang, Tarikh: 2025-01-06 15:35:07Tag:EMAATRSLTPTSL

Ringkasan

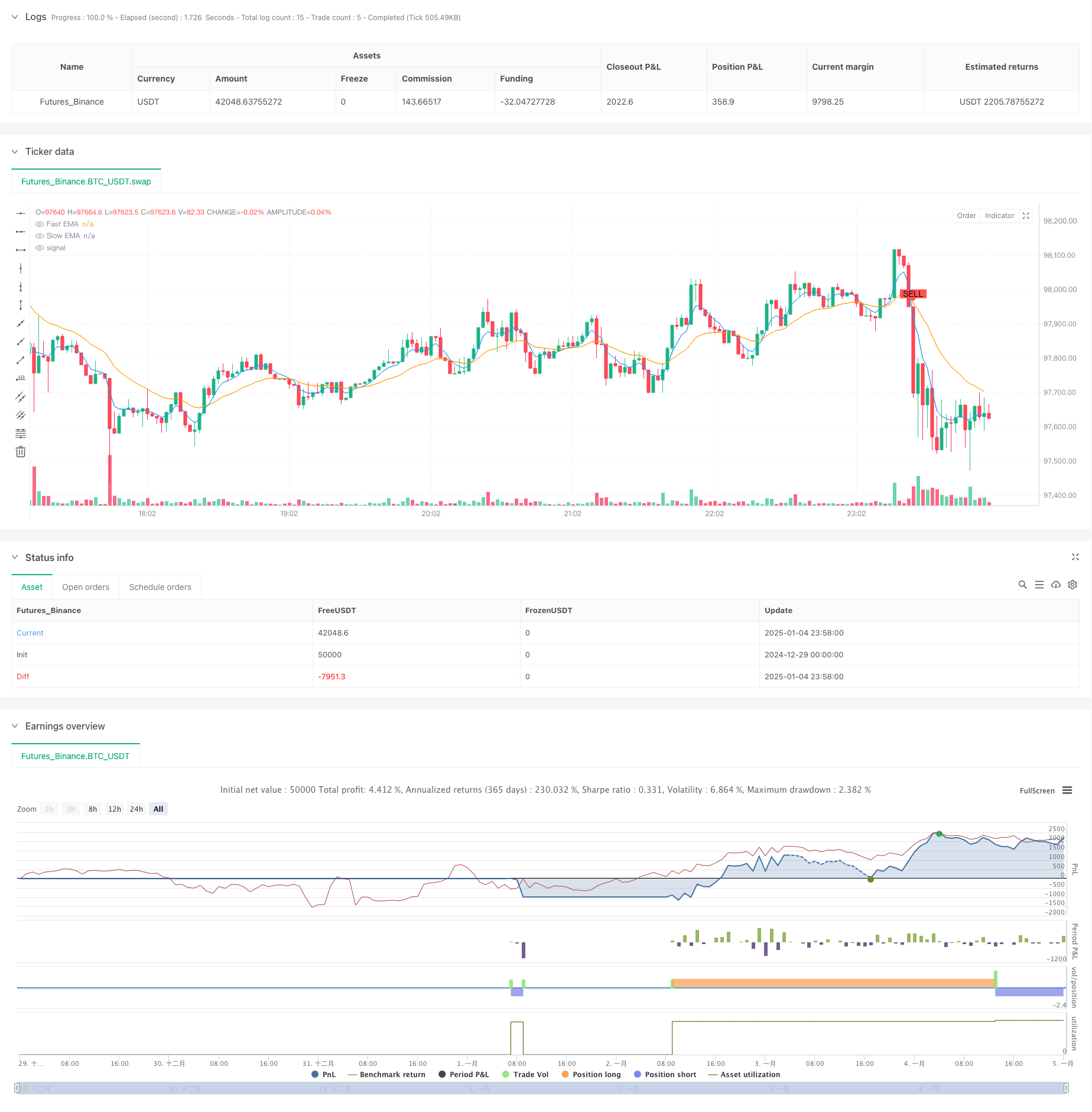

Strategi ini adalah sistem perdagangan trend yang menggabungkan isyarat silang EMA dengan pengurusan risiko dinamik. Ia menggunakan Purata Bergerak Eksponensial (EMA) yang cepat dan perlahan untuk mengenal pasti trend pasaran dan menggabungkan penunjuk Julat Benar Purata (ATR) untuk mengoptimumkan masa kemasukan. Strategi ini juga mengintegrasikan tiga lapisan perlindungan: stop loss berasaskan peratusan, mengambil keuntungan, dan stop trailing.

Prinsip Strategi

Logik teras adalah berdasarkan elemen utama berikut:

- Menggunakan 5 tempoh dan 20 tempoh EMA crossovers untuk menentukan arah trend

- Meningkatkan kebolehpercayaan isyarat melalui penapisan pengganda ATR

- Memicu isyarat dagangan apabila EMA melintasi dan harga memecahkan saluran ATR

- Menetapkan sasaran stop loss tetap 1% serta-merta dan sasaran keuntungan 5% apabila memasuki kedudukan

- Menggunakan ATR berasaskan penangguhan untuk melindungi keuntungan

- Perdagangan kedua-dua arah panjang dan pendek untuk menangkap semua peluang pasaran

Kelebihan Strategi

- Sistem isyarat menggabungkan trend dan penunjuk turun naik untuk peningkatan ketepatan

- Saluran ATR dinamik menyesuaikan diri dengan ciri-ciri turun naik dalam keadaan pasaran yang berbeza

- Mekanisme kawalan risiko bertiga memberikan perlindungan yang komprehensif

- Parameter yang sangat boleh diselaraskan untuk pengoptimuman di seluruh ciri pasaran yang berbeza

- Automasi yang tinggi mengurangkan campur tangan emosi dalam keputusan perdagangan

Risiko Strategi

- Crossover EMA mungkin tertinggal di pasaran yang tidak menentu, berpotensi kehilangan titik kemasukan yang optimum

- Hentian peratusan tetap mungkin kurang fleksibel semasa tempoh turun naik yang tinggi

- Perdagangan yang kerap mungkin menimbulkan kos urus niaga yang besar

- Boleh menghasilkan isyarat palsu yang kerap di pasaran yang berbeza

- Hentian penghantaran mungkin keluar dari kedudukan lebih awal semasa retracements pantas

Arahan pengoptimuman

- Memasukkan penunjuk jumlah untuk mengesahkan kekuatan trend

- Tambahkan mekanisme pengenalan rejim pasaran untuk penyesuaian parameter

- Mengoptimumkan pengganda ATR dengan sistem parameter dinamik adaptif

- Mengintegrasikan penunjuk teknikal tambahan untuk menapis isyarat palsu

- Membangunkan penyelesaian pengurusan modal yang lebih fleksibel

Ringkasan

Ini adalah trend yang direka dengan baik mengikuti strategi dengan logik yang jelas. Ia menangkap trend melalui persimpangan EMA, menguruskan risiko menggunakan ATR, dan menggabungkan pelbagai mekanisme stop loss untuk membentuk sistem perdagangan yang lengkap. Keuntungan utama strategi ini terletak pada kawalan risiko yang komprehensif dan penyesuaian yang tinggi, tetapi perlu memberi perhatian kepada isyarat palsu dan kos transaksi dalam perdagangan langsung. Melalui arah pengoptimuman yang dicadangkan, terdapat ruang untuk peningkatan prestasi strategi.

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jesusperezguitarra89

//@version=6

strategy("High Profit Buy/Sell Signals", overlay=true)

// Parámetros ajustables

fastLength = input.int(5, title="Fast EMA Length")

slowLength = input.int(20, title="Slow EMA Length")

atrLength = input.int(10, title="ATR Length")

atrMultiplier = input.float(2.5, title="ATR Multiplier")

stopLossPercent = input.float(1.0, title="Stop Loss %")

takeProfitPercent = input.float(5.0, title="Take Profit %")

trailingStop = input.float(2.0, title="Trailing Stop %")

// Cálculo de EMAs

fastEMA = ta.ema(close, fastLength)

slowEMA = ta.ema(close, slowLength)

// Cálculo del ATR

atr = ta.atr(atrLength)

// Señales de compra y venta

longCondition = ta.crossover(fastEMA, slowEMA) and close > slowEMA + atrMultiplier * atr

shortCondition = ta.crossunder(fastEMA, slowEMA) and close < slowEMA - atrMultiplier * atr

// Dibujar señales en el gráfico

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Estrategia de backtesting para marcos de tiempo en minutos

if longCondition

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit", from_entry="Buy", limit=close * (1 + takeProfitPercent / 100), stop=close * (1 - stopLossPercent / 100), trail_points=atr * trailingStop)

if shortCondition

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit", from_entry="Sell", limit=close * (1 - takeProfitPercent / 100), stop=close * (1 + stopLossPercent / 100), trail_points=atr * trailingStop)

// Mostrar EMAs

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.orange, title="Slow EMA")

- Pendaftaran panjang pada EMA Bersilang dengan Strategi Pengurusan Risiko

- Trend Dinamik Mengikut Strategi Menggabungkan Supertrend dan EMA

- Trend Dinamik Mengikut dengan Strategi Ambil Keuntungan dan Hentikan Kerugian yang Tepat

- Strategi Crossover Purata Bergerak Eksponensial yang Diuruskan Risiko Dinamik

- Strategi Dagangan Trend Purata Bergerak Eksponensial Tiga

- Sistem Strategi Dinamik Crossover Multi-Indikator: Model Dagangan Kuantitatif Berdasarkan EMA, RVI dan Isyarat Dagangan

- MACD Crossover Momentum Strategy dengan Dynamic Take Profit dan Stop Loss Optimization

- Adaptive Moving Average Crossover dengan strategi Stop-Loss yang mengikut

- Strategi Dagangan Swing Panjang/Pendek Dinamik dengan Sistem Isyarat Crossover Purata Bergerak

- Strategi Mengikuti Trend Multi-Indikator: Mengintegrasikan SuperTrend, EMA, dan Pengurusan Risiko

- Tren silang purata bergerak dinamik mengikut strategi dengan sistem pengurusan risiko ATR

- Multi-Indicator Optimized KDJ Trend Crossover Strategy Berdasarkan Sistem Dagangan Pola Stochastic Dinamis

- Trend Purata Bergerak Berbilang Jangka Masa Heikin-Ashi Mengikut Sistem Dagangan

- Tren Dinamis yang Disesuaikan Volatiliti Mengikuti Strategi Berdasarkan Penunjuk DI dengan Pengurusan Hentian ATR

- Strategi Dagangan Kuasa Bull Bear dengan Sistem Ambil Keuntungan Dinamik Berasaskan Percentile Volume

- Z-Score Normal Isyarat Linear Strategi Dagangan Kuantitatif

- Strategi Perdagangan Trend Inteligent Stochastic Berbilang Parameter

- Multi-EMA Cross dengan Strategi Dagangan Volume-Price Momentum

- Sistem Perdagangan Trend Penembusan Tahap Harga Berbilang Tempoh Berdasarkan Tahap Harga Utama

- Strategi Dagangan Retracement Fibonacci Lanjutan Mengikuti Trend dan Pembalikan

- Strategi Dagangan Bollinger Bands dengan isyarat pulangan rasional

- Trend purata bergerak berbilang tempoh mengikut strategi silang VWAP

- Pilihan sinergi RSI-Rata-rata Bergerak Berganda Strategi Dagangan Kuantitatif

- Advanced WaveTrend dan EMA Ribbon Fusion Trading Strategy

- Bollinger Bands Breakout Momentum Strategi Dagangan

- Strategi Perdagangan Trend Trend Pelbagai Indikator Kemungkinan Sempadan

- Trend EMA Berbilang Tempoh Berikutan RSI Strategi Optimasi Dinamis Terbeli/Terjual

- Integrasi Isyarat Dinamik Multi-Period ICT Struktur Pintar Strategi Terobosan

- Trend Dinamik Mengikut Strategi Berdasarkan Kekuatan Relatif dan RSI

- Multi-Indicator Dynamic Momentum Cross Strategi