A estratégia de cruzamento da média móvel de stop loss e take profit da ATR dinâmica

Autora:ChaoZhang, Data: 2024-05-29 17:19:21Tags:SMAATRMA

Resumo

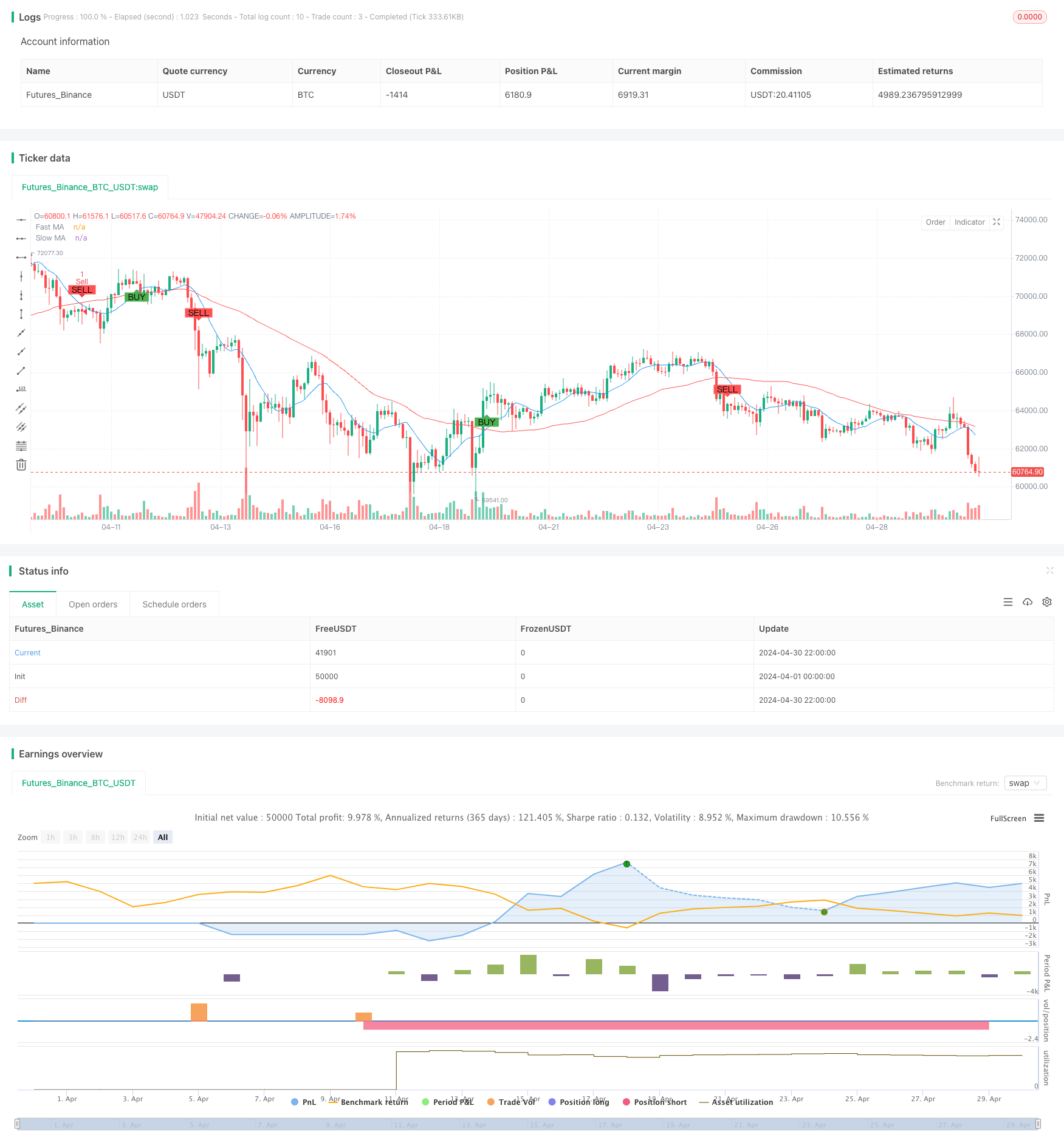

Esta estratégia é uma estratégia de negociação quantitativa baseada em cruzamento de média móvel e dinâmica ATR stop loss e take profit. A estratégia usa duas médias móveis simples (SMAs) com períodos diferentes para gerar sinais de negociação, enquanto emprega a Average True Range (ATR) para definir dinamicamente os níveis de stop loss e take profit para melhor controle de risco. Além disso, a estratégia filtra sinais de negociação com base em diferentes sessões de negociação para melhorar sua robustez.

Princípios de estratégia

O princípio central desta estratégia é capturar as mudanças nas tendências de preços usando cruzamento de média móvel. Quando a média móvel rápida cruza acima da média móvel lenta, um sinal de compra é gerado; inversamente, quando a média móvel rápida cruza abaixo da média móvel lenta, um sinal de venda é gerado. Simultaneamente, a estratégia usa o ATR para definir dinamicamente os níveis de stop loss e take profit. O nível de take profit é definido no preço de entrada mais 3 vezes o ATR, enquanto o nível de stop loss é definido no preço de entrada menos 1,5 vezes o ATR. Além disso, a estratégia só gera sinais de negociação durante a sessão de negociação europeia para evitar negociações durante períodos de baixa liquidez.

Vantagens da estratégia

- Simplicidade: a estratégia utiliza indicadores técnicos comuns, tais como médias móveis simples e ATR, tornando-a fácil de compreender e implementar.

- Controlo dinâmico do risco: ao definir de forma dinâmica os níveis de stop loss e take profit, a estratégia pode controlar de forma adaptativa o risco com base na volatilidade do mercado.

- Filtragem por tempo: ao limitar a sessão de negociação, a estratégia pode evitar negociações durante períodos de baixa liquidez, aumentando a sua robustez.

Riscos estratégicos

- Risco de otimização de parâmetros: o desempenho da estratégia depende da seleção de períodos de média móvel e do período de cálculo do ATR.

- Risco de reconhecimento de tendências: as estratégias de cruzamento de médias móveis podem gerar numerosos sinais falsos em mercados instáveis, resultando em um desempenho fraco.

- Risco de stop loss: Embora a estratégia defina níveis dinâmicos de stop loss, ainda podem ocorrer perdas significativas durante as fortes flutuações do mercado.

Orientações para a otimização da estratégia

- Filtragem de sinais: considerar a introdução de outros indicadores técnicos ou indicadores de sentimento de mercado para filtrar ainda mais os sinais de negociação e melhorar a qualidade dos sinais.

- Optimização de parâmetros dinâmicos: Utilize o aprendizado de máquina ou algoritmos adaptativos para ajustar dinamicamente os parâmetros da estratégia para se adaptar a diferentes estados do mercado.

- Optimização da gestão do risco: Incorporar técnicas mais avançadas de gestão do risco, como o ajustamento de volatilidade e a alocação dinâmica de capital, para controlar ainda mais a estratégia de risco.

Resumo

Esta estratégia é uma estratégia simples e fácil de entender que capta as tendências de preços usando cruzamento de médias móveis enquanto controla o risco com ATR. Embora a estratégia tenha certos riscos, ela pode ser melhorada através de otimização de parâmetros, filtragem de sinal e melhorias no gerenciamento de riscos.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Moving Average Crossover Strategy", overlay=true)

// Input parameters

fastLength = input(10, title="Fast MA Length")

slowLength = input(50, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

riskPerTrade = input(1, title="Risk Per Trade (%)") / 100

// Time-based conditions

isLondonSession = hour >= 8 and hour <= 15

isAsianSession = hour >= 0 and hour <= 7

isEuropeanSession = hour >= 7 and hour <= 14

// Moving Averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Average True Range (ATR) for dynamic stop loss and take profit

atr = ta.atr(atrLength)

// Buy and Sell Conditions

buySignal = ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(fastMA, slowMA)

// Dynamic stop loss and take profit

stopLoss = close - atr * 1.5

takeProfit = close + atr * 3

// Strategy Logic

if (buySignal and isEuropeanSession)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=takeProfit, stop=stopLoss)

if (sellSignal and isEuropeanSession)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=takeProfit, stop=stopLoss)

// Plotting

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa.

- Indice de volatilidade dinâmica (VIDYA) com estratégia de reversão de tendência ATR

- Volatilidade do ATR e tendência adaptativa baseada na média móvel na sequência da estratégia de saída

- Estratégia de ruptura alta/baixa com tendência alfa e filtro de média móvel

- Estratégia dupla de cruzamento de médias móveis com gestão dinâmica do risco

- Estratégia de negociação equilibrada de rotação longa-curta baseada no tempo

- Tendência de reversão da média de fusão de múltiplos indicadores

- Estratégia de seguimento de tendências múltiplas baseada em ATR com sistema de otimização de take-profit e stop-loss

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.

- Triple Supertrend e Bandas de Bollinger Tendência de múltiplos indicadores Seguindo estratégia

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa

- Bollinger Bands Introdução precisa e estratégia de controlo de risco

- Os indicadores Bollinger Bands + RSI + Estratégia de RSI estocástica baseada em indicadores de volatilidade e de impulso

- Turtle-ATR Bollinger Bands Breakout Strategy (Estratégia de ruptura das bandas de Bollinger)

- VWAP e Super Trend Buy/Sell Strategy

- Estratégia MACD avançada com Martingale limitado

- Keltner Channels Estratégia EMA ATR

- MA MACD BB Ferramenta de backtesting da estratégia de negociação multi-indicador

- RSI+Supertrend - Estratégia de negociação de tendência

- Ichimoku Kumo Estratégia de Negociação

- Estratégia do padrão de tendência do momento do candelabro da EMA

- Estratégia de detecção de tendências no canal G

- Mudança da média de cruzamento com estratégia de stop loss

- Estratégia de negociação cruzada da EMA com take profit e stop loss dinâmicos

- As bandas de Bollinger e a tendência da EMA seguindo a estratégia

- Estratégia de divergência do oscilador WaveTrend

- Estratégia de otimização do regime de mercado de curto prazo baseada na volatilidade e na regressão linear

- Estratégia quantitativa de pontuação Z binomial híbrida

- Estratégia de combinação de RSI e MA

- Estratégia de negociação de momento da EMA