Keltner Channels Estratégia EMA ATR

Autora:ChaoZhang, Data: 2024-06-03 10:39:20Tags:EMAATR

Resumo

Esta estratégia é baseada no indicador de canais de Keltner, que usa a média móvel exponencial (EMA) e a faixa verdadeira média (ATR) para construir canais superiores e inferiores. Quando o preço quebra abaixo do canal inferior, ele entra em uma posição longa e quando o preço quebra acima do canal superior, fecha a posição. Esta estratégia tenta capturar a faixa de volatilidade do preço e tira lucro quando o preço quebra acima do canal superior.

Princípios de estratégia

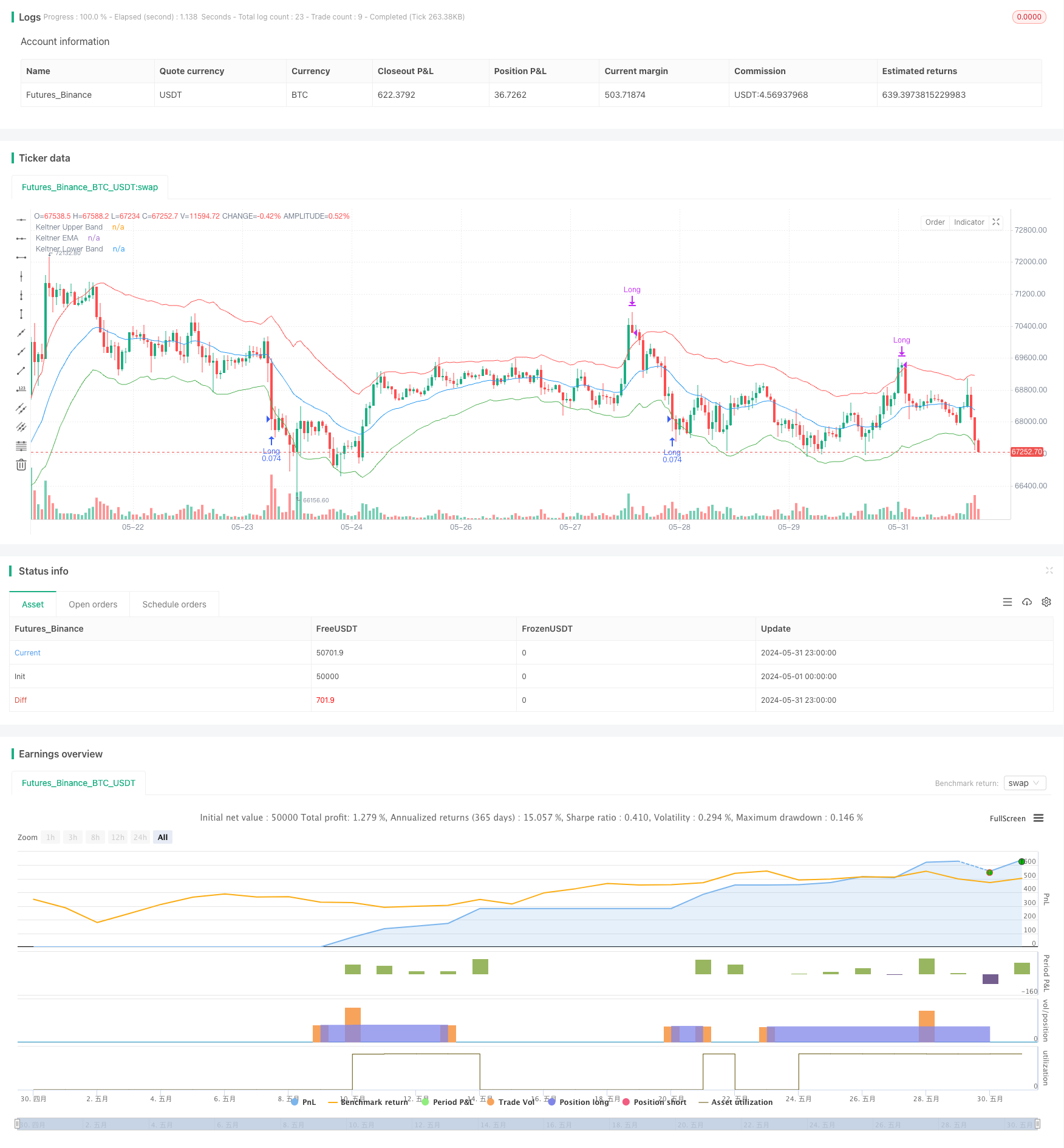

- Calcular a EMA de um período especificado como a linha média dos canais de Keltner.

- Calcular o ATR de um período especificado e multiplicá-lo por um fator para servir como os canais superior e inferior.

- Quando o preço de fechamento cair abaixo do canal inferior, introduzir uma posição longa e registar o preço de entrada.

- Quando o preço de abertura ultrapassar o canal superior, feche a posição.

- Se já estiver numa posição e o preço de abertura for superior ao canal superior, feche a posição longa.

Vantagens da estratégia

- Adaptabilidade à volatilidade dos preços. Uma vez que os canais Keltner usam ATR para construir os canais superior e inferior, e ATR mede a volatilidade dos preços, a largura do canal aumentará de acordo quando a volatilidade for alta, reduzindo efetivamente o custo de negociação frequente.

- Os indicadores utilizados nesta estratégia são simples e a lógica central é relativamente fácil de compreender.

- Em uma tendência de alta, esta estratégia pode manter uma posição longa até que o preço quebre acima do canal superior.

Riscos estratégicos

- Falta de um mecanismo de stop-loss explícito: esta estratégia não estabelece um stop-loss após a entrada numa posição, o que pode conduzir a uma grande redução em condições adversas de mercado.

- Definição aproximada dos sinais de ruptura: usar apenas o preço de fechamento abaixo do canal inferior e o preço de abertura acima do canal superior como sinais de entrada e saída pode produzir alguns julgamentos errados, levando a perdas de negociações.

- A escolha dos parâmetros da estratégia tem um impacto significativo nos resultados. A escolha dos períodos EMA e ATR e a definição do múltiplo ATR afetarão o desempenho da estratégia, mas a estratégia não fornece um método claro de otimização de parâmetros.

Orientações para a otimização da estratégia

- Introduzir um mecanismo de stop-loss explícito: considere definir um stop-loss num número fixo de pontos ou percentagem ao entrar numa posição para controlar a perda máxima de uma única negociação.

- Otimizar as condições de julgamento dos sinais. Considere usar mais informações de preço para confirmar a quebra, como exigir que o preço de fechamento esteja abaixo do canal inferior por várias velas consecutivas antes de entrar em uma posição para evitar quebras falsas.

- Utilize métodos como algoritmos genéticos para otimizar os períodos de EMA e ATR e o múltiplo de ATR para encontrar a combinação de parâmetros mais adequada para o mercado atual.

- Adicionar condições de filtragem. Considere adicionar alguns sinais de filtragem, como entrar apenas em uma posição quando o ADX estiver acima de um determinado limiar ou usar o cruzamento de alta do MA como um filtro de tendência.

Resumo

Esta estratégia é baseada no indicador Keltner Channels e realiza negociações com base na lógica de quebra de preço acima ou abaixo dos canais. Suas vantagens são lógica simples e clara e forte adaptabilidade. Suas desvantagens são a falta de stop-loss e má qualidade do sinal. No futuro, a estratégia pode ser melhorada através da introdução de stop-loss, otimização de sinais, otimização de parâmetros e adição de condições de filtragem.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © satrusskumar

//@version=5

// Input parameters

length = input.int(21, title="EMA Length")

mult = input.float(2, title="ATR Multiplier")

atrLength = input.int(13, title="ATR Length")

// Calculate Keltner Channels

ema = ta.ema(close, length)

atr = ta.atr(atrLength)

upper_band = ema + mult * atr

lower_band = ema - mult * atr

// Plot Keltner Channels

plot(upper_band, color=color.red, title="Keltner Upper Band")

plot(ema, color=color.blue, title="Keltner EMA")

plot(lower_band, color=color.green, title="Keltner Lower Band")

// Strategy logic

var float entry_price = na

var bool in_trade = false

if (not in_trade and close < lower_band)

strategy.entry("Long", strategy.long)

entry_price := close

in_trade := true

if (in_trade and open > upper_band)

strategy.close("Long")

in_trade := false

// Strategy settings

strategy("Keltner Channel Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- Estratégia de negociação de impulso de múltiplos indicadores reforçada

- Tendência de múltiplos indicadores Seguindo estratégia com canal dinâmico e sistema de negociação de média móvel

- K Velas consecutivas Estratégia Bull Bear

- Tendência de múltiplos prazos após a estratégia com Take Profit e Stop Loss baseados em ATR

- G-Trend EMA ATR Estratégia de negociação inteligente

- Estratégia de adaptação dinâmica de lucros e paralisação de perdas baseada no ATR e na EMA

- Estratégia de otimização do regime de mercado de curto prazo baseada na volatilidade e na regressão linear

- Tendência dinâmica da EMA na sequência da estratégia de negociação

- Estratégia de cruzamento triplo da EMA

- Estratégia de cruzamento de média móvel multi-exponencial com otimização dinâmica de stop-loss ATR baseada em volume

- Estratégia de cruzamento dos índices de risco da EMA

- Estratégia de nuvem de ímpeto de convergência média móvel

- Estratégia de cruzamento de média móvel dupla Stop Loss e Take Profit

- Estratégia de cruzamento de média móvel dupla TEMA

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa

- Bollinger Bands Introdução precisa e estratégia de controlo de risco

- Os indicadores Bollinger Bands + RSI + Estratégia de RSI estocástica baseada em indicadores de volatilidade e de impulso

- Turtle-ATR Bollinger Bands Breakout Strategy (Estratégia de ruptura das bandas de Bollinger)

- VWAP e Super Trend Buy/Sell Strategy

- Estratégia MACD avançada com Martingale limitado

- MA MACD BB Ferramenta de backtesting da estratégia de negociação multi-indicador

- RSI+Supertrend - Estratégia de negociação de tendência

- Ichimoku Kumo Estratégia de Negociação

- A estratégia de cruzamento da média móvel de stop loss e take profit da ATR dinâmica

- Estratégia do padrão de tendência do momento do candelabro da EMA

- Estratégia de detecção de tendências no canal G

- Mudança da média de cruzamento com estratégia de stop loss

- Estratégia de negociação cruzada da EMA com take profit e stop loss dinâmicos

- As bandas de Bollinger e a tendência da EMA seguindo a estratégia

- Estratégia de divergência do oscilador WaveTrend