Estratégia de negociação bidireccional de ruptura de grande volatilidade: Sistema de entrada de limiar baseado em pontos

Autora:ChaoZhang, Data: 2024-11-18 16:11:21Tags:ATRSLTP

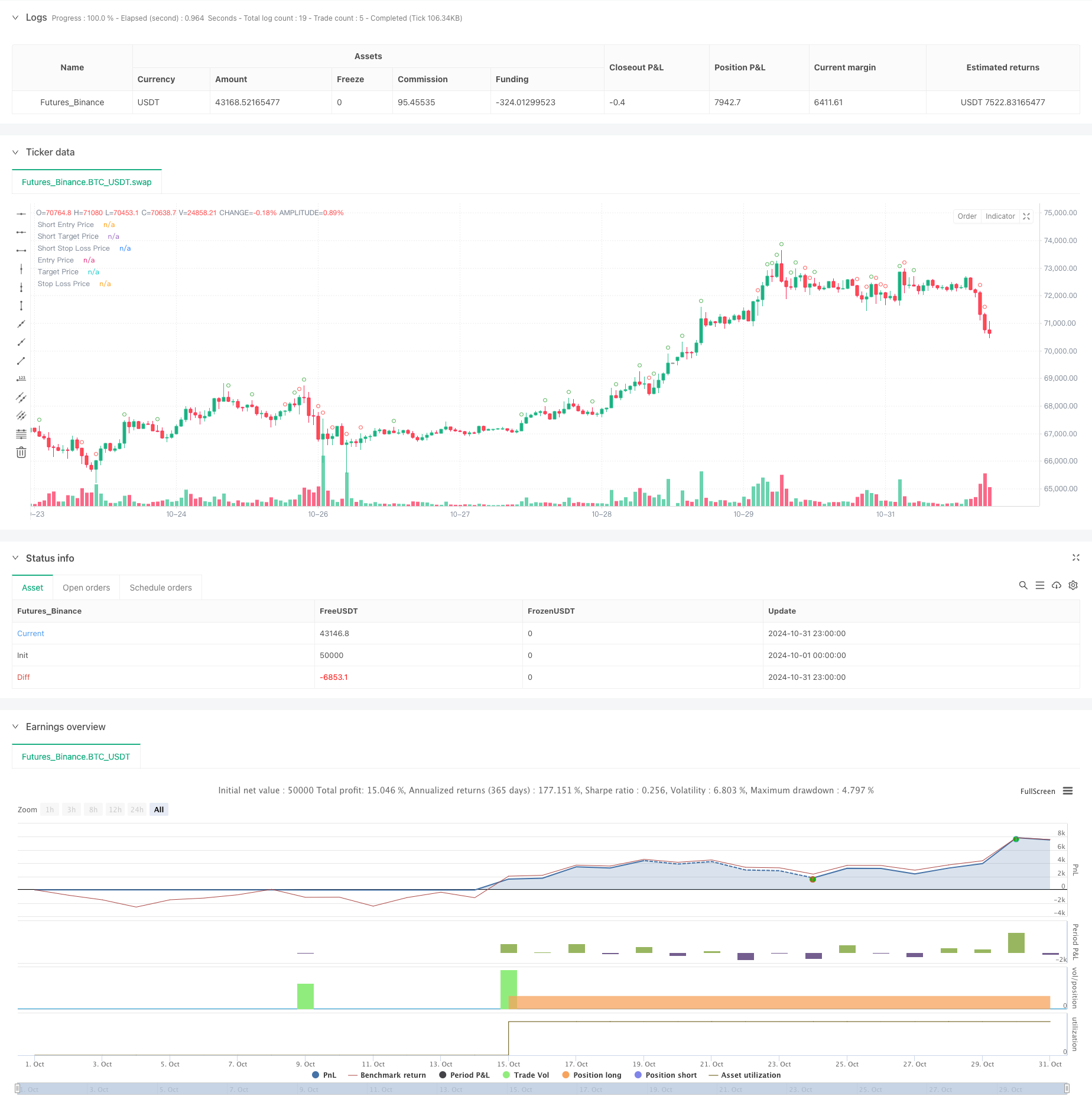

Resumo

Esta estratégia é um sistema de negociação bidirecional baseado em velas de 30 minutos, buscando oportunidades de negociação através do monitoramento da volatilidade dos preços. O mecanismo central envolve a identificação de movimentos significativos de preços usando limiares de ponto e a execução de negociações após a confirmação de ruptura. A estratégia incorpora uma gestão de tempo rigorosa, mecanismos de stop-loss / take-profit e protocolos de gestão de negociação para negociação automatizada controlada.

Princípio da estratégia

A estratégia emprega múltiplos mecanismos de filtragem para identificar sinais de negociação válidos. Ele calcula a faixa de volatilidade de cada vela de 30 minutos ao fechar, marcando oportunidades de negociação potenciais quando a faixa excede os limiares pré-estabelecidos. Para garantir a validade do sinal, a estratégia implementa pontos de buffer adicionais, desencadeando sinais de negociação reais apenas quando os preços atravessam essa zona de buffer. O sistema permite posições longas e curtas, entrando em longs em breakouts ascendentes e curtos em breakouts descendentes, com metas de lucro correspondentes e níveis de stop-loss.

Vantagens da estratégia

- Gerenciamento abrangente do tempo: janelas de negociação limitadas evitam sinais falsos durante períodos inativos

- Negociação bidireccional: aproveita oportunidades em ambas as direcções do mercado, melhorando a eficiência do capital

- Controlo robusto do risco: níveis fixos de stop-loss e take-profit facilitam a avaliação e gestão do risco

- Alta automação: totalmente automatizada desde a identificação do sinal até a execução do comércio, minimizando a intervenção humana

- Configuração flexível dos parâmetros: os parâmetros-chave ajustáveis adaptam-se às diferentes condições de mercado

Riscos estratégicos

- Risco de ruptura falsa: a grande volatilidade pode conduzir a rupturas falsas que resultem em saídas de stop-loss.

- Sensibilidade dos parâmetros: configurações de limiar inadequadas podem causar oportunidades perdidas ou excesso de negociação

- Dependência do ambiente de mercado: pode desencadear frequentes stop-losses em mercados variados

- Efeito do deslizamento: os preços de execução reais podem desviar-se significativamente dos preços de sinal durante a alta volatilidade

- Risco de gestão de capital: a falta de mecanismos de dimensionamento das posições pode conduzir a uma exposição excessiva ao risco

Orientações para a otimização da estratégia

- Adicionar filtragem de tendências: Incorporar indicadores de tendências de longo prazo para melhorar a qualidade do sinal

- Optimização de parâmetros dinâmicos: ajuste automático dos limiares e parâmetros de stop-loss com base na volatilidade do mercado

- Confirmação de volume: adicionar condições de filtragem de volume para melhorar a confiabilidade do rompimento

- Otimizar o stop-loss/take-profit: implementar saídas dinâmicas adaptadas às diferentes condições de mercado

- Incorporar dimensionamento de posições: ajustar dinamicamente as dimensões das posições com base na força do sinal e na volatilidade do mercado

Conclusão

Esta é uma estratégia de negociação automatizada abrangentemente projetada com lógica clara. Através de uma estrita filtragem de condições e controle de risco, a estratégia demonstra aplicabilidade prática. No entanto, são necessários testes e otimização minuciosos na negociação ao vivo, particularmente em configurações de parâmetros e aspectos de controle de risco que precisam ser ajustados com base nas condições reais do mercado.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Big Candle Breakout Strategy Both Side", overlay=true)

// Input for the point move threshold

point_move_in = input.int(100, title="Point Move Threshold")

point_target = input.int(100, title="Point Target")

point_stoploss = input.int(100, title="Point Stop Loss")

point_buffer = input.int(5, title="Point Buffer")

point_move = point_buffer + point_move_in

// Define the start and end times for trading

start_hour = 9

start_minute = 15

end_hour = 14

end_minute = 30

// Function to check if the current time is within the allowed trading window

in_time_range = (hour(time('30')) > start_hour or (hour(time('30')) == start_hour and minute(time('30')) >= start_minute)) and (hour(time('30')) < end_hour or (hour(time('30')) == end_hour and minute(time('30')) <= end_minute))

// Retrieve the open, high, low, and close prices of 30-minute candles

open_30m = request.security(syminfo.tickerid, "30", open)

high_30m = request.security(syminfo.tickerid, "30", high)

low_30m = request.security(syminfo.tickerid, "30", low)

close_30m = request.security(syminfo.tickerid, "30", close)

// Calculate the range of the candle

candle_range_long = (close_30m - open_30m)

candle_range_short = (open_30m - close_30m)

// Determine if the candle meets the criteria to be marked

big_candle_long = candle_range_long >= point_move_in

big_candle_short = candle_range_short >= point_move_in

// Variables to store the state of the trade

var float long_entry_price = na

var float long_target_price = na

var float long_stop_loss_price = na

var float short_entry_price = na

var float short_target_price = na

var float short_stop_loss_price = na

// Check if there are no active trades

no_active_trades = (strategy.opentrades == 0)

// Long entry condition

if (big_candle_long and na(long_entry_price) and in_time_range and no_active_trades)

long_entry_price := high_30m+point_buffer

long_target_price := long_entry_price + point_target

long_stop_loss_price := long_entry_price - point_stoploss

strategy.entry("Buy", strategy.long, stop=long_entry_price, limit=long_target_price)

plot(long_entry_price, style=plot.style_linebr, color=color.blue, linewidth=2, title="Entry Price")

plot(long_target_price, style=plot.style_linebr, color=color.green, linewidth=2, title="Target Price")

plot(long_stop_loss_price, style=plot.style_linebr, color=color.red, linewidth=2, title="Stop Loss Price")

// Short entry condition

if (big_candle_short and na(short_entry_price) and in_time_range and no_active_trades)

short_entry_price := low_30m - point_buffer

short_target_price := short_entry_price - point_target

short_stop_loss_price := short_entry_price + point_stoploss

strategy.entry("Sell", strategy.short, stop=short_entry_price, limit=short_target_price)

plot(short_entry_price, style=plot.style_linebr, color=color.blue, linewidth=2, title="Short Entry Price")

plot(short_target_price, style=plot.style_linebr, color=color.green, linewidth=2, title="Short Target Price")

plot(short_stop_loss_price, style=plot.style_linebr, color=color.red, linewidth=2, title="Short Stop Loss Price")

// Long exit conditions

if (not na(long_entry_price))

strategy.exit("Long Exit", from_entry="Buy", limit=long_target_price, stop=long_stop_loss_price)

// Short exit conditions

if (not na(short_entry_price))

strategy.exit("Short Exit", from_entry="Sell", limit=short_target_price, stop=short_stop_loss_price)

// Reset trade status

if (strategy.position_size == 0)

long_entry_price := na

long_target_price := na

long_stop_loss_price := na

short_entry_price := na

short_target_price := na

short_stop_loss_price := na

// Plot the big candle and entry/exit levels

plotshape(series=big_candle_long, location=location.abovebar, style=shape.circle, color=color.green)

plotshape(series=big_candle_short, location=location.abovebar, style=shape.circle, color=color.red)

//plot(long_entry_price, style=plot.style_stepline, color=color.blue, linewidth=2, title="Entry Price")

//plot(long_target_price, style=plot.style_stepline, color=color.green, linewidth=2, title="Target Price")

//plot(long_stop_loss_price, style=plot.style_stepline, color=color.red, linewidth=2, title="Stop Loss Price")

- Estratégia de negociação de tendência de preços de multi-equilíbrio e de reversão

- Estratégia de negociação de supertrend dinâmica e otimizada

- Estratégia de negociação de precisão e sistema de gestão de riscos baseado no indicador SuperTrend

- Tendência multicondicional na sequência de uma estratégia de negociação quantitativa baseada em níveis de retracement de Fibonacci

- Tendência dinâmica seguindo uma estratégia que combina a supertendência e a EMA

- Segue-se uma tendência dinâmica com uma estratégia precisa de captação de lucro e de stop-loss

- O RSI e a estratégia de volatilidade adaptativa que segue a tendência da supertendência

- Estratégia de cruzamento de média móvel exponencial dinâmica gerida pelo risco

- Estratégia dupla de cruzamento de médias móveis com gestão dinâmica do risco

- Média móvel de tendência dupla, seguindo uma estratégia com sistema de gestão de riscos baseado no ATR

- Estratégia de negociação de tendência de momento da EMA dupla com sistema de sinal de vela de corpo inteiro

- Supertendência de Dual Timeframe com sistema de otimização do RSI

- Tendência cruzada de média móvel dupla, seguindo uma estratégia com sistema dinâmico de stop-loss e take-profit

- Sistema de negociação com integração ATR e MACD

- Estratégia de negociação inteligente de RSI de duplo período de tempo

- Estratégia de rastreamento de ruptura da ação de preço MACD dupla

- Sistema de reconhecimento de impulso de tendência e de negociação stop-loss multi-EMA

- Estratégia de confirmação da tendência de volume dupla da EMA para negociação quantitativa

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- Tendência de adaptação dinâmica de vários períodos reforçada na sequência do sistema de negociação

- Estratégia quantitativa de reversão da média de Bollinger reforçada

- Breakout dinâmico da caixa Darvas com sistema de negociação de confirmação de tendência de média móvel

- Estratégia de negociação quantitativa cruzada da EMA

- Tendência de cruzamento multi-EMA Seguindo estratégia com otimização dinâmica de stop-loss e take-profit

- Estratégia dupla de cruzamento de médias móveis com gestão dinâmica do risco

- Estratégias de contrapartida de duas plataformas

- O risco de risco de risco de risco de risco de risco

- Captura da força da tendência multi-MA com estratégia de captação de lucros

- Sistema de negociação de tendência adaptativa de múltiplas estratégias

- Sistema de negociação de média móvel de vários níveis com reconhecimento de padrões de velas