Tendência de adaptação dinâmica de vários períodos reforçada na sequência do sistema de negociação

Autora:ChaoZhang, Data: 2024-11-25 10:58:56Tags:EMARSIADXRRRTPSL

Resumo

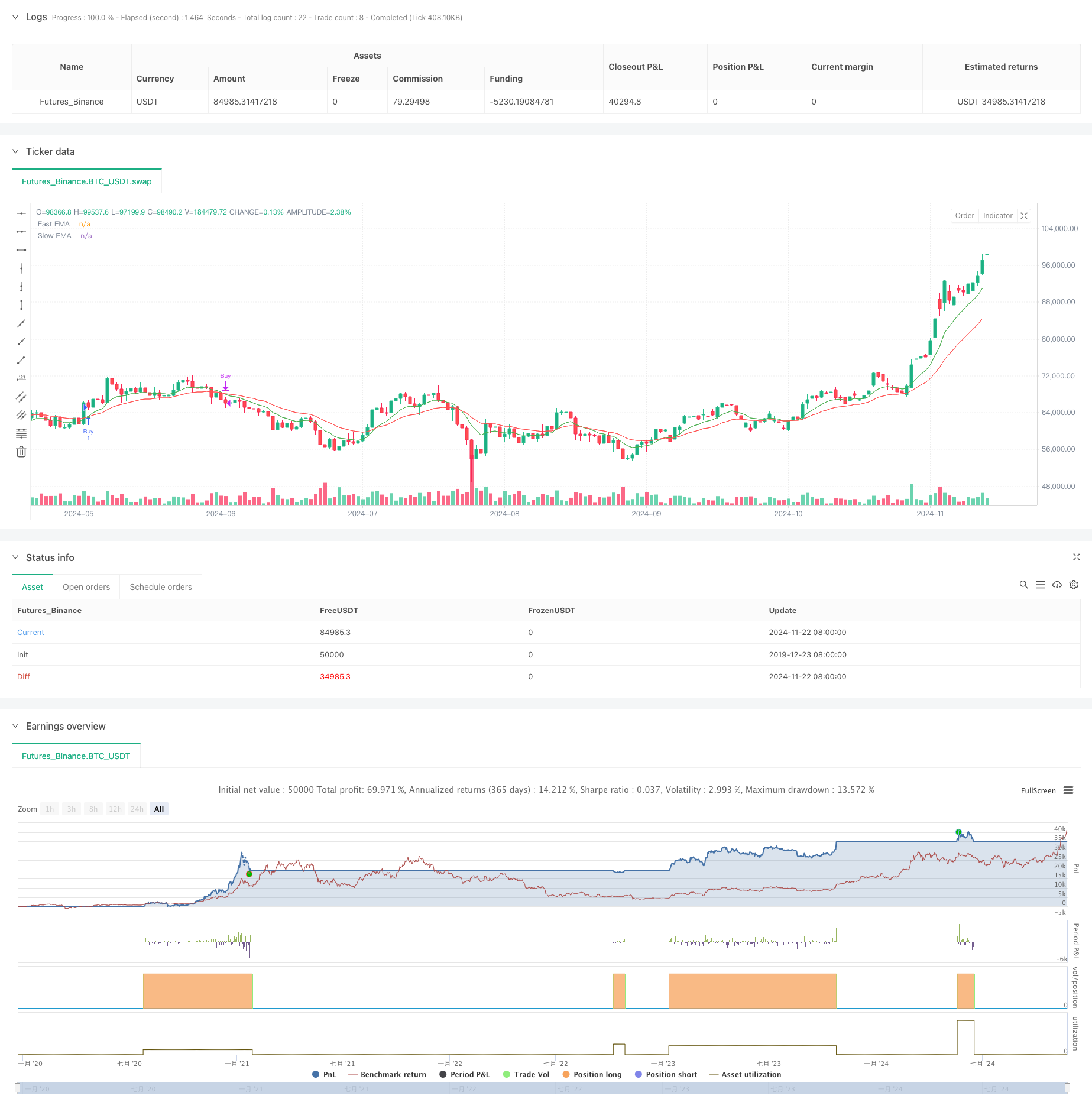

Esta estratégia é um sistema de negociação abrangente que combina médias móveis, índice de força relativa e indicadores de força da tendência. Através da coordenação de múltiplos indicadores técnicos, alcança a captura precisa das tendências do mercado e o controle eficaz do risco. O sistema adota um mecanismo dinâmico de stop-loss e take-profit, garantindo uma relação risco-recompensa favorável, adaptando-se às diferentes condições do mercado através de ajustes flexíveis de parâmetros.

Princípios de estratégia

A estratégia baseia-se principalmente em três indicadores principais: médias móveis exponenciais rápidas e lentas (EMA), índice de força relativa (RSI) e índice direcional médio (ADX). Quando a EMA rápida cruza acima da EMA lenta, o sistema verifica se o RSI está em território não sobrecomprado (abaixo de 60), confirmando força de tendência suficiente com o ADX (acima de 15). Estas condições desencadeiam sinais de entrada longa quando cumpridas. Condições opostas desencadeiam sinais de saída. O sistema também implementa pontos dinâmicos de take-profit e stop-loss com base em uma relação risco-recompensa, alcançando um controle preciso sobre o risco de negociação através da parametrização.

Vantagens da estratégia

- A confirmação de múltiplos indicadores técnicos aumenta a fiabilidade dos sinais de negociação

- O mecanismo dinâmico de stop-loss e take-profit garante um risco controlado para cada transação

- O projeto parametrizado proporciona uma forte adaptabilidade

- O mecanismo de confirmação da força da tendência reduz eficazmente os riscos de falha de ruptura

- A função de alerta integrada facilita a monitorização de oportunidades de mercado em tempo real

Riscos estratégicos

- Condições de múltiplos indicadores podem causar oportunidades de negociação perdidas

- Podem ocorrer sinais falsos frequentes em mercados variados

- O rácio risco-retorno fixo pode não ser adequado a todos os ambientes de mercado

- A otimização de parâmetros pode levar a problemas de sobreajuste

Orientações para a otimização da estratégia

- Introduzir mecanismos adaptativos de ajustamento dos parâmetros para as atualizações dos parâmetros dos indicadores dinâmicos com base na volatilidade do mercado

- Adicionar indicadores de volume como sinais de confirmação suplementares

- Desenvolver mecanismos dinâmicos de ajustamento do rácio risco-retorno com base nas condições de mercado

- Implementar filtros de volatilidade do mercado para ajustar a agressividade da estratégia em ambientes de alta volatilidade

- Considere a adição de filtros de tempo para evitar a negociação durante períodos desfavoráveis

Resumo

Esta estratégia estabelece um sistema de negociação relativamente completo através do uso abrangente de múltiplos indicadores técnicos. Sua principal vantagem reside na melhoria da confiabilidade do sinal de negociação através da coordenação de indicadores, garantindo a segurança da negociação através de mecanismos dinâmicos de controle de risco.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA + RSI + ADX Strategy (Focused on 70% Win Rate)", overlay=true)

// Input parameters

lenFast = input.int(9, title="Fast EMA Length", minval=1)

lenSlow = input.int(21, title="Slow EMA Length", minval=1)

rsiPeriod = input.int(14, title="RSI Period")

adxPeriod = input.int(14, title="ADX Period")

adxSmoothing = input.int(1, title="ADX Smoothing")

adxThreshold = input.int(15, title="ADX Threshold")

riskRewardRatio = input.float(1.5, title="Risk/Reward Ratio")

rsiOverbought = input.int(60, title="RSI Overbought Level") // Adjusted for flexibility

rsiOversold = input.int(40, title="RSI Oversold Level")

// EMA Calculations

fastEMA = ta.ema(close, lenFast)

slowEMA = ta.ema(close, lenSlow)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ADX Calculation

[plusDI, minusDI, adxValue] = ta.dmi(adxPeriod, adxSmoothing)

// Entry Conditions with Confirmation

buyCondition = ta.crossover(fastEMA, slowEMA) and rsiValue < rsiOverbought and adxValue > adxThreshold

sellCondition = ta.crossunder(fastEMA, slowEMA) and rsiValue > rsiOversold and adxValue > adxThreshold

// Dynamic Exit Conditions

takeProfit = strategy.position_avg_price + (close - strategy.position_avg_price) * riskRewardRatio

stopLoss = strategy.position_avg_price - (close - strategy.position_avg_price)

// Entry logic

if (buyCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", from_entry="Buy", limit=takeProfit, stop=stopLoss)

if (sellCondition)

strategy.close("Buy")

// Plotting EMAs

plot(fastEMA, color=color.new(color.green, 0), title="Fast EMA", linewidth=1)

plot(slowEMA, color=color.new(color.red, 0), title="Slow EMA", linewidth=1)

// Entry and exit markers

plotshape(series=buyCondition, style=shape.triangleup, location=location.belowbar, color=color.new(color.green, 0), size=size.normal, title="Buy Signal")

plotshape(series=sellCondition, style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.normal, title="Sell Signal")

// Alerts

alertcondition(buyCondition, title="Buy Alert", message="Buy signal triggered")

alertcondition(sellCondition, title="Sell Alert", message="Sell signal triggered")

- Estratégia dinâmica de DCA baseada no volume

- A dupla EMA Crossover com a estratégia de negociação RSI Momentum Enhanced

- O valor do risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco ponderado em relação ao risco de risco.

- Estratégia de reversão do RSI sobrevendido em vários prazos

- Estratégia de tendência adaptativa com sistema de controlo dinâmico da redução

- Estratégia de ruptura de seguimento e estrutura de tendências múltiplas

- Estratégia de negociação dinâmica de múltiplos indicadores

- Estratégia de negociação de tendência de média móvel tripla exponencial

- Estratégia de informação reforçada de inversão de tendências com múltiplos indicadores

- Estratégia de negociação de cruzamento multi-EMA com indicadores de momento

- Volatilidade do ATR e tendência adaptativa baseada na média móvel na sequência da estratégia de saída

- Estratégia de negociação de tendência de momento da EMA dupla com sistema de sinal de vela de corpo inteiro

- Supertendência de Dual Timeframe com sistema de otimização do RSI

- Tendência cruzada de média móvel dupla, seguindo uma estratégia com sistema dinâmico de stop-loss e take-profit

- Sistema de negociação com integração ATR e MACD

- Estratégia de negociação inteligente de RSI de duplo período de tempo

- Estratégia de rastreamento de ruptura da ação de preço MACD dupla

- Sistema de reconhecimento de impulso de tendência e de negociação stop-loss multi-EMA

- Estratégia de confirmação da tendência de volume dupla da EMA para negociação quantitativa

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- Estratégia de negociação bidireccional de ruptura de grande volatilidade: Sistema de entrada de limiar baseado em pontos

- Estratégia quantitativa de reversão da média de Bollinger reforçada

- Breakout dinâmico da caixa Darvas com sistema de negociação de confirmação de tendência de média móvel

- Estratégia de negociação quantitativa cruzada da EMA

- Tendência de cruzamento multi-EMA Seguindo estratégia com otimização dinâmica de stop-loss e take-profit

- Estratégia dupla de cruzamento de médias móveis com gestão dinâmica do risco

- Estratégias de contrapartida de duas plataformas

- O risco de risco de risco de risco de risco de risco

- Captura da força da tendência multi-MA com estratégia de captação de lucros

- Sistema de negociação de tendência adaptativa de múltiplas estratégias