Estratégia dupla de regressão cruzada do RSI e das bandas de Bollinger

Autora:ChaoZhang, Data: 2024-11-29 16:42:35Tags:RSIBBSMAOCA

Resumo

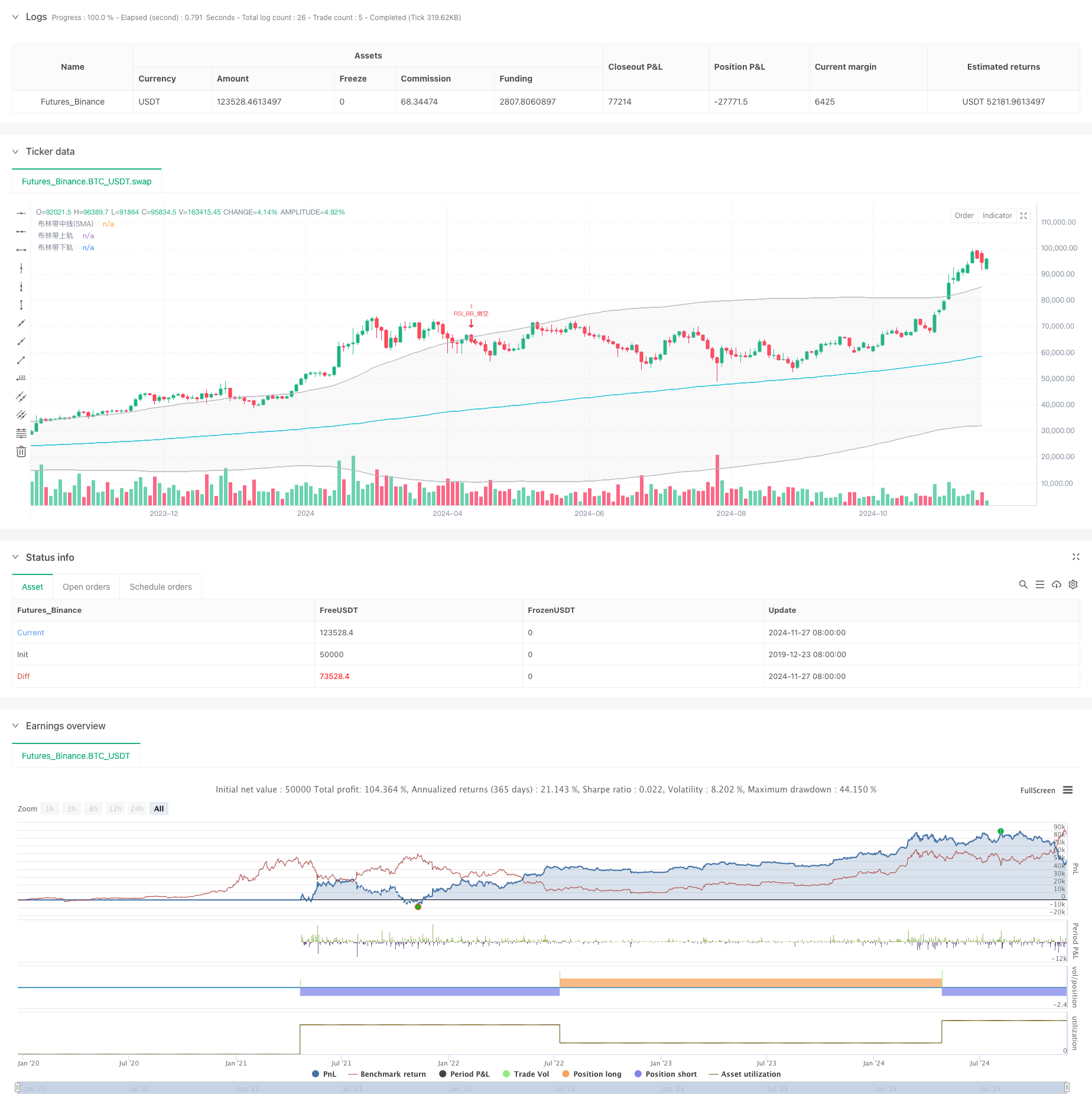

Esta estratégia é um sistema de negociação de análise técnica dupla baseado no Índice de Força Relativa (RSI) e nas Bandas de Bollinger. A estratégia combina os sinais de sobrecompra/supervenda do RSI com os sinais de ruptura do canal de preços das Bandas de Bollinger para construir uma estrutura completa de decisão de negociação. É particularmente adequado para mercados com alta volatilidade, alcançando negociação controlada pelo risco através de condições de entrada e saída rigorosas.

Princípio da estratégia

A lógica central baseia-se na sinergia de dois principais indicadores técnicos:

- O RSI utiliza um ciclo de cálculo de 6 períodos com 50 como limiar de sobrecompra/supervenda.

- As bandas de Bollinger utilizam uma média móvel de 200 períodos como banda média com um multiplicador de desvio padrão de 2,0.

- Condição longa: desencadeada quando o RSI ultrapassa o nível de sobrevenda (50) enquanto o preço ultrapassa a faixa de Bollinger inferior.

- Condição curta: desencadeada quando o RSI ultrapassa o nível de sobrecompra (50) enquanto o preço ultrapassa a faixa superior de Bollinger.

- A estratégia emprega o gerenciamento de ordens OCA (One-Cancels-All) para garantir apenas uma negociação ativa de cada vez.

Vantagens da estratégia

- O mecanismo de confirmação dupla reduz os falsos sinais através da confirmação do RSI e das Bandas de Bollinger.

- Controlo de risco robusto utilizando Bandas de Bollinger como níveis de stop-loss.

- Forte capacidade de adaptação com as bandas de Bollinger que se ajustam automaticamente à volatilidade do mercado.

- A gestão de encomendas otimizada através do mecanismo OCA melhora a eficiência do capital.

- A elevada adaptabilidade dos parâmetros permite a otimização para diferentes características do mercado.

Riscos estratégicos

- Risco de mercado lateral: Falsificações frequentes em mercados de gama.

- Risco de atraso: algum atraso inerente devido aos cálculos das médias móveis.

- Sensibilidade dos parâmetros: o desempenho da estratégia depende fortemente dos parâmetros do RSI e das bandas de Bollinger.

- Dependência do ambiente de mercado: Melhor desempenho nos mercados de tendência, potencial subperformance em mercados variados.

Orientações de otimização

- Ajuste dos parâmetros dinâmicos: adaptação dos limiares do RSI com base na volatilidade do mercado.

- Filtragem do ambiente de mercado: adicionar indicadores de tendência para diferentes conjuntos de parâmetros em diferentes condições de mercado.

- Optimização do lucro: Implementar mecanismos dinâmicos de lucro baseados no ATR.

- Optimização da gestão de posições: ajustar o tamanho da posição com base na força do sinal e na volatilidade do mercado.

- Filtragem de tempo: adicionar restrições de janela de tempo de negociação para evitar períodos desfavoráveis.

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo através da sinergia de RSI e Bollinger Bands. Suas principais vantagens estão no mecanismo de confirmação dupla e controle de risco abrangente, enquanto a atenção deve ser dada aos impactos do ambiente de mercado. As direções de otimização propostas podem melhorar ainda mais a estabilidade e a lucratividade da estratégia.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI与布林带双重策略 (by ChartArt) v2.2", shorttitle="CA_RSI_布林带策略_2.2", overlay=true)

// ChartArt的RSI + 布林带双重策略 - 精简版

//

// 中文版本 3, BY Henry

// 原创意来自ChartArt,2015年1月18日

// 更新至Pine Script v5版本,删除了背景色、K线颜色和策略收益绘制功能

//

// 策略说明:

// 该策略结合使用RSI指标和布林带。

// 当价格高于上轨且RSI超买时卖出,

// 当价格低于下轨且RSI超卖时买入。

//

// 本策略仅在RSI和布林带同时

// 处于超买或超卖状态时触发。

// === 输入参数 ===

// RSI参数

RSIlength = input.int(6, title="RSI周期长度", minval=1)

RSIoverSold = input.int(50, title="RSI超卖阈值", minval=0, maxval=100)

RSIoverBought = input.int(50, title="RSI超买阈值", minval=0, maxval=100)

// 布林带参数

BBlength = input.int(200, title="布林带周期长度", minval=1)

BBmult = input.float(2.0, title="布林带标准差倍数", minval=0.001, maxval=50)

// === 计算 ===

price = close

vrsi = ta.rsi(price, RSIlength)

// 布林带计算

BBbasis = ta.sma(price, BBlength)

BBdev = BBmult * ta.stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

// === 绘图 ===

plot(BBbasis, color=color.new(color.aqua, 0), title="布林带中线(SMA)")

p1 = plot(BBupper, color=color.new(color.silver, 0), title="布林带上轨")

p2 = plot(BBlower, color=color.new(color.silver, 0), title="布林带下轨")

fill(p1, p2, color=color.new(color.silver, 90))

// === 策略逻辑 ===

if (not na(vrsi))

longCondition = ta.crossover(vrsi, RSIoverSold) and ta.crossover(price, BBlower)

if (longCondition)

strategy.entry("RSI_BB_做多", strategy.long, stop=BBlower, oca_name="RSI_BB", comment="RSI_BB_做多")

else

strategy.cancel("RSI_BB_做多")

shortCondition = ta.crossunder(vrsi, RSIoverBought) and ta.crossunder(price, BBupper)

if (shortCondition)

strategy.entry("RSI_BB_做空", strategy.short, stop=BBupper, oca_name="RSI_BB", comment="RSI_BB_做空")

else

strategy.cancel("RSI_BB_做空")

- Estratégia de negociação de bandas de Bollinger RSI

- Bollinger Bands e estratégia de negociação cruzada do RSI

- As bandas de Bollinger e a estratégia de negociação combinada do RSI

- Estratégia de gestão de posição dinâmica de bandas de Bollinger adaptativas

- As bandas de Bollinger e a estratégia de negociação dinâmica combinada do RSI

- Estratégia de ruptura de RSI e Bollinger Bands de alta precisão com relação risco-retorno otimizada

- Estratégia de otimização do momento das bandas de Bollinger

- Tendência cruzada MACD-RSI Seguindo estratégia com sistema de otimização de bandas de Bollinger

- Estratégia dupla do RSI e das bandas de Bollinger

- Estratégia de reversão média reforçada com bandas de Bollinger e integração do RSI

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Estratégia de cruzamento de média móvel multi-exponencial com otimização dinâmica de stop-loss ATR baseada em volume

- Sistema de negociação de rastreamento de impulso híbrido de dupla cadeia EMA

- Estratégia de acompanhamento da tendência da linha de sinal dinâmica e de filtragem da volatilidade

- Estratégia de ruptura de Bollinger Momentum com média móvel de Hull

- Estratégia de supertendência dinâmica ajustada para volatilidade em várias etapas

- Tendência da EMA tripla na sequência da estratégia de negociação quantitativa

- Estratégia quantitativa de cruzamento de média móvel de casco duplo

- Estratégia de redução extrema do mercado baseada em desvios estatísticos

- Estratégia de negociação de avanço da SMA de quatro períodos com sistema dinâmico de gestão de lucros/perdas

- Tendência multi-onda na sequência da estratégia de análise de preços

- Heikin-Ashi suavizado com SMA Crossover Trend Seguindo estratégia

- Estratégia de determinação da tendência da EMA refletida baseada em médias móveis do Hull

- Sistema de negociação de cruzamento inteligente com indicador EMA duplo com estratégia dinâmica de stop-loss e take-profit

- A estratégia de negociação de momentum multidimensional do OBV-SMA Crossover com filtro RSI

- Estratégia de negociação de volatilidade dinâmica baseada em bandas de Bollinger e padrões de velas

- Estratégia avançada de detecção de lacunas de valor justo com gestão dinâmica do risco e lucro fixo

- Estratégia de negociação de rebote dinâmica do RSI com modelo de otimização de stop-loss

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.

- A estratégia de EMA dupla avançada com sistema de filtro de volatilidade ATR