Estratégia de cruzamento duplo BBI (índice de touros e ursos)

Autora:ChaoZhang, Data: 2024-12-12 11:16:45Tags:MASMABBI

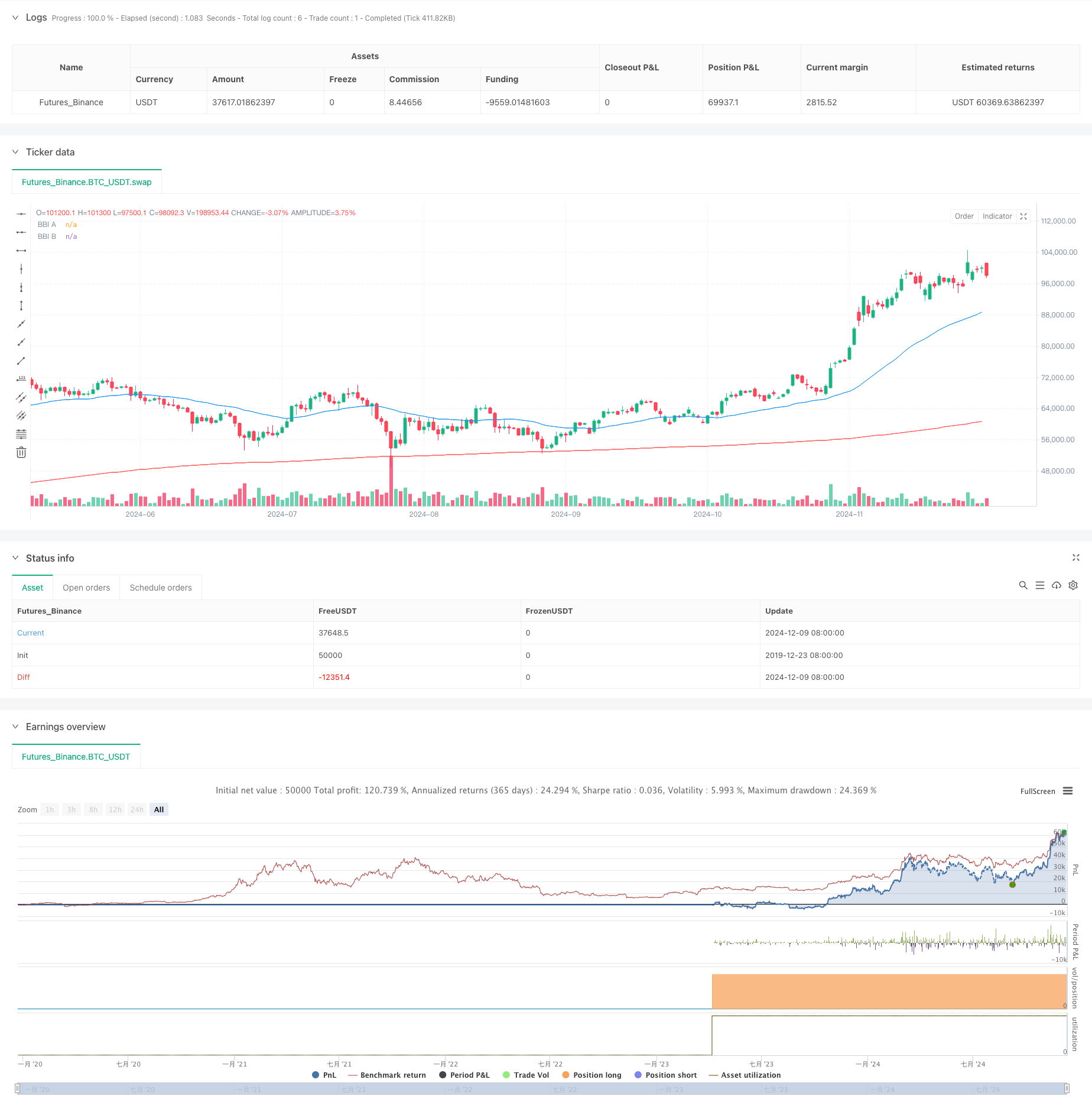

Esta estratégia baseia-se nos sinais de cruzamento entre dois grupos de índices de altos e baixos (Bulls and Bears Index - BBI) com períodos diferentes.

Estratégia geral

A estratégia emprega dois grupos de indicadores BBI, cada um consistindo de 4 médias móveis simples (SMA) com períodos diferentes. O Grupo A usa períodos mais curtos (12/24/48/80) para capturar tendências de preços de curto prazo, enquanto o Grupo B usa períodos mais longos (120/240/480/600) para confirmar tendências de longo prazo. As posições longas são abertas quando o BBI de curto prazo cruza acima do BBI de longo período e fechadas quando cruza abaixo.

Princípio da estratégia

- Calcular dois grupos de indicadores BBI, cada um derivado de 4 SMA com períodos diferentes

- Grupo A BBI = (SMA12 + SMA24 + SMA48 + SMA80) / 4

- Grupo B BBI = (SMA120 + SMA240 + SMA480 + SMA600) / 4

- Introduzir posições longas quando o BBI do Grupo A ultrapassa o BBI do Grupo B, indicando uma tendência de curto prazo mais forte que a tendência de longo prazo

- Posições de saída quando o BBI do Grupo A ultrapassa o BBI do Grupo B, indicando um enfraquecimento da tendência a curto prazo

Vantagens da estratégia

- Reduz os falsos sinais através da utilização de múltiplas combinações de médias móveis

- Melhora a fiabilidade do sinal combinando a análise de tendências a curto e a longo prazo

- Lógica de estratégia simples e clara, fácil de entender e executar

- Boas características de acompanhamento de tendências, capazes de capturar movimentos significativos de tendências

Riscos estratégicos

- Pode gerar sinais cruzados frequentes em mercados variados, levando a excesso de negociação

- Os sinais de entrada e saída têm um atraso inerente, potencialmente faltando preços ideais

- Não existem medidas de controlo do risco, tais como configurações de stop loss e take profit.

- Possui riscos significativos em mercados altamente voláteis

Orientações para a otimização da estratégia

- Adicionar indicadores de confirmação de tendência como RSI ou MACD para filtrar falsos sinais

- Implementar mecanismos de stop-loss e take-profit para controlar o risco de negociação única

- Otimizar os parâmetros do período BBI com base nas diferentes características do mercado

- Considerar a incorporação de indicadores de volume para melhorar a confiabilidade do sinal

- Adicionar filtros de volatilidade para reduzir a frequência de negociação durante períodos de alta volatilidade

Resumo

Esta estratégia capta tendências de mercado comparando indicadores BBI com diferentes períodos, apresentando lógica clara e execução fácil. No entanto, é necessário medidas adicionais de controle de risco e otimização de parâmetros para diferentes condições de mercado para melhorar a estabilidade e confiabilidade.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("BBI 多頭策略", overlay=true)

// 自訂參數設置

input_ma1_a = input(12, title="A組 MA1 週期")

input_ma2_a = input(24, title="A組 MA2 週期")

input_ma3_a = input(48, title="A組 MA3 週期")

input_ma4_a = input(80, title="A組 MA4 週期")

input_ma1_b = input(120, title="B組 MA1 週期")

input_ma2_b = input(240, title="B組 MA2 週期")

input_ma3_b = input(480, title="B組 MA3 週期")

input_ma4_b = input(600, title="B組 MA4 週期")

// 設定 A 組 BBI

ma1_a = ta.sma(close, input_ma1_a)

ma2_a = ta.sma(close, input_ma2_a)

ma3_a = ta.sma(close, input_ma3_a)

ma4_a = ta.sma(close, input_ma4_a)

bbi_a = (ma1_a + ma2_a + ma3_a + ma4_a) / 4

// 設定 B 組 BBI

ma1_b = ta.sma(close, input_ma1_b)

ma2_b = ta.sma(close, input_ma2_b)

ma3_b = ta.sma(close, input_ma3_b)

ma4_b = ta.sma(close, input_ma4_b)

bbi_b = (ma1_b + ma2_b + ma3_b + ma4_b) / 4

// 當 A 組 BBI 上穿 B 組 BBI 時,執行做多策略

long_condition = ta.crossover(bbi_a, bbi_b)

if (long_condition)

strategy.entry("Long", strategy.long)

// 當 A 組 BBI 下穿 B 組 BBI 時,平倉

close_condition = ta.crossunder(bbi_a, bbi_b)

if (close_condition)

strategy.close("Long")

// 繪製 BBI 指標

plot(bbi_a, color=color.blue, title="BBI A")

plot(bbi_b, color=color.red, title="BBI B")

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa.

- Oscilação estocástica e estratégia de cruzamento de média móvel com stop loss e filtro estocástico

- Estratégia de cruzamento de média móvel dupla de posição dinâmica

- Estratégia de cruzamento da média móvel

- Estratégia de negociação de média móvel dupla da SMA

- Estratégia transversal da MA

- Estratégia de negociação de tendência de média móvel múltipla

- Estratégia de captura de tendências

- Estratégia de cruzamento de médias móveis baseada em médias móveis duplas

- Estratégia de negociação de parâmetros adaptativos de dupla média móvel cruzada

- Tendência de lucro de vários níveis de índice variável médio dinâmico

- Sistema de negociação de média móvel múltipla com confirmação de impulso e volume Estratégia de tendência quantitativa

- Estratégia de negociação equilibrada com retorno de lucro adaptativo e stop-loss

- Sistema aprimorado de acompanhamento de tendências: identificação dinâmica de tendências baseada no ADX e no SAR parabólico

- Estratégia de negociação de momento estocástico de duplo prazo

- Estratégia de gestão de posição dinâmica de bandas de Bollinger adaptativas

- RSI Dinâmico Estratégia de negociação de balanço de tempo inteligente

- Estratégia de negociação bidireccional baseada na análise do padrão de absorção de velas

- Bollinger Breakout com reversão média 4H Estratégia de negociação quantitativa

- Tendência de seguir a estratégia de dimensionamento da posição da grade dinâmica

- Estratégia dinâmica de negociação de swing longo/curto com sistema de sinalização cruzada de média móvel

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Estratégia de negociação de reversão da volatilidade média avançada: Sistema de negociação quantitativo multidimensional baseado no VIX e na média móvel

- Estratégia de reversão da dinâmica do canal de tendência do ouro

- Estratégia de negociação de tendência avançada de momento da EMA

- Estratégia de negociação de intensidade de tendência multi-MA - Sistema de negociação inteligente flexível baseado no desvio de MA

- Sistema de detecção de tendência dupla ponderada por volume

- Estratégia de negociação contra-tendência multifatora

- Oscilador de Momento Reforçado e Estratégia de Negociação Quantitativa de Divergência Estocástica

- Retracement de Fibonacci de vários prazos com estratégia de negociação de ruptura de tendência