Динамическая стратегия ATR Stop Loss и Take Profit Moving Average Crossover

Автор:Чао Чжан, Дата: 2024-05-29 17:19:21Тэги:SMAATRМ.А.

Обзор

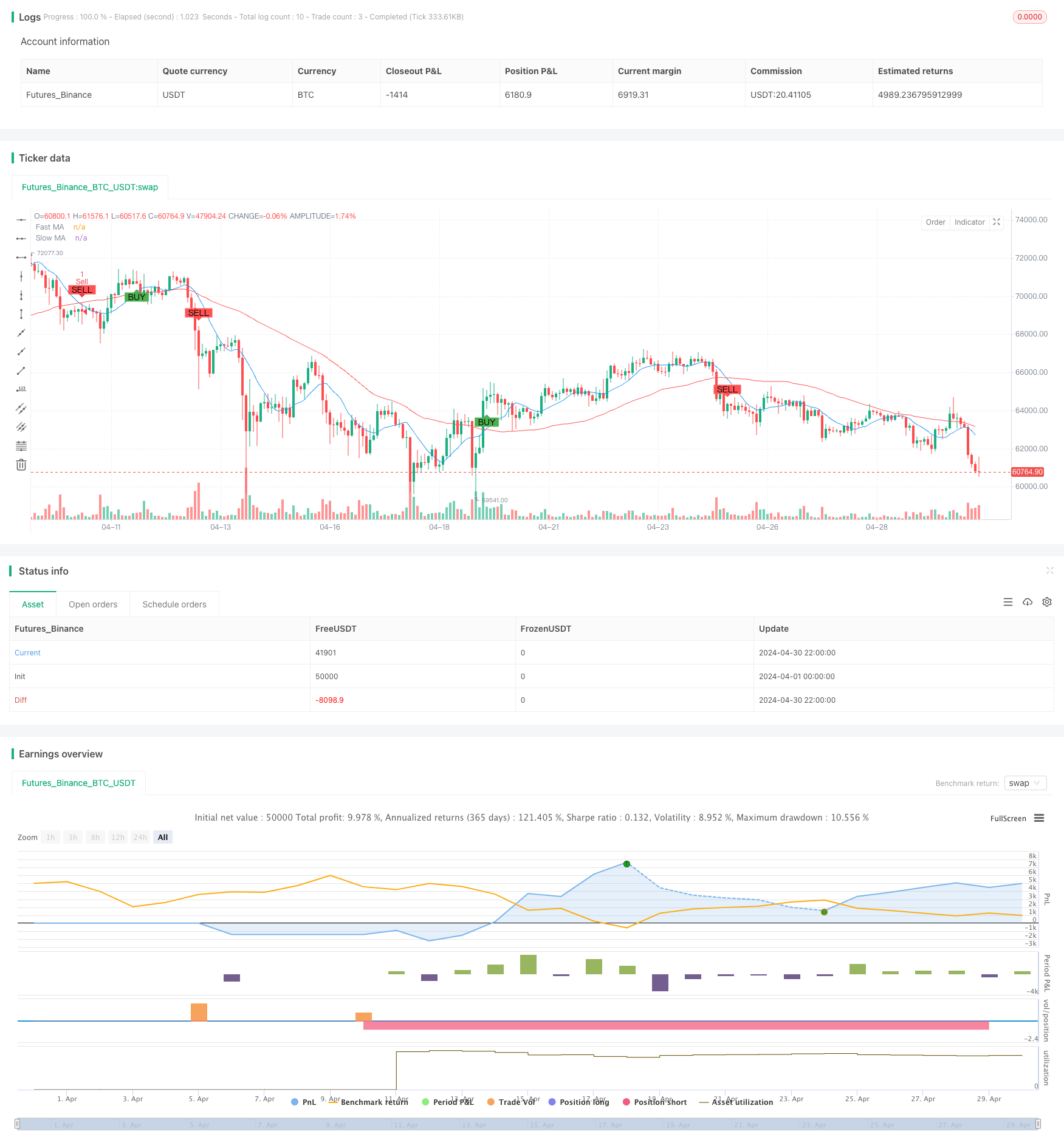

Эта стратегия является количественной торговой стратегией, основанной на скользящих средних кроссоверах и динамическом ATR стоп-лосс и прибыли. Стратегия использует две простые скользящие средние (SMA) с разными периодами для генерации торговых сигналов при использовании среднего истинного диапазона (ATR) для динамического установления стоп-лосса и уровня прибыли для лучшего контроля риска. Кроме того, стратегия фильтрует торговые сигналы на основе различных торговых сессий для повышения ее надежности.

Принципы стратегии

Основной принцип этой стратегии заключается в том, чтобы зафиксировать изменения в ценовых тенденциях с использованием перекресток скользящей средней. Когда быстрая скользящая средняя пересекает более медленной скользящей средней, генерируется сигнал покупки; наоборот, когда быстрая скользящая средняя пересекает ниже медленной скользящей средней, генерируется сигнал продажи. Одновременно стратегия использует ATR для динамического установления уровней стоп-лосса и прибыли. Уровень прибыли устанавливается по цене входа плюс 3 раза ATR, в то время как уровень стоп-лосса устанавливается по цене входа минус 1,5 раза ATR. Кроме того, стратегия генерирует торговые сигналы только во время европейской торговой сессии, чтобы избежать торговли в периоды низкой ликвидности.

Преимущества стратегии

- Простота: стратегия использует общие технические показатели, такие как простые скользящие средние и ATR, что облегчает ее понимание и реализацию.

- Динамический контроль риска: путем динамического установления уровня остановки и получения прибыли стратегия может адаптировано контролировать риск на основе волатильности рынка.

- Временная фильтрация: ограничивая торговую сессию, стратегия может избежать торговли в периоды низкой ликвидности, повышая ее надежность.

Стратегические риски

- Риск оптимизации параметров: производительность стратегии зависит от выбора периодов скользящей средней и периода расчета ATR. Различные настройки параметров могут привести к значительным различиям в производительности стратегии, создавая риск оптимизации параметров.

- Риск распознавания тенденций: пересекающиеся стратегии скользящих средних могут генерировать многочисленные ложные сигналы на нестабильных рынках, что приводит к плохой производительности.

- Риск остановки убытков: хотя стратегия устанавливает динамические уровни остановки убытков, значительные убытки могут произойти во время серьезных колебаний рынка.

Направления оптимизации стратегии

- Фильтрация сигналов: рассмотреть возможность введения других технических индикаторов или индикаторов настроения на рынке для дальнейшей фильтрации торговых сигналов и улучшения качества сигналов.

- Динамическая оптимизация параметров: Использование машинного обучения или адаптивных алгоритмов для динамической корректировки параметров стратегии для адаптации к различным состояниям рынка.

- Оптимизация управления рисками: включить более продвинутые методы управления рисками, такие как корректировка волатильности и динамическое распределение капитала, для дальнейшего контроля стратегии риска.

Резюме

Эта стратегия представляет собой простую и понятную стратегию, которая отслеживает тенденции цен с использованием скользящих средних перекресток при одновременном контроле риска с помощью ATR. Хотя стратегия имеет определенные риски, ее можно улучшить с помощью оптимизации параметров, фильтрации сигналов и улучшения управления рисками. Для начинающих эта стратегия служит отличным примером обучения и практики.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Moving Average Crossover Strategy", overlay=true)

// Input parameters

fastLength = input(10, title="Fast MA Length")

slowLength = input(50, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

riskPerTrade = input(1, title="Risk Per Trade (%)") / 100

// Time-based conditions

isLondonSession = hour >= 8 and hour <= 15

isAsianSession = hour >= 0 and hour <= 7

isEuropeanSession = hour >= 7 and hour <= 14

// Moving Averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Average True Range (ATR) for dynamic stop loss and take profit

atr = ta.atr(atrLength)

// Buy and Sell Conditions

buySignal = ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(fastMA, slowMA)

// Dynamic stop loss and take profit

stopLoss = close - atr * 1.5

takeProfit = close + atr * 3

// Strategy Logic

if (buySignal and isEuropeanSession)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=takeProfit, stop=stopLoss)

if (sellSignal and isEuropeanSession)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=takeProfit, stop=stopLoss)

// Plotting

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

- Строгое изменение показателей

- Индекс динамической волатильности (VIDYA) со стратегией обратного отклонения от тренда ATR

- Волатильность ATR и адаптивная тенденция, основанная на скользящей средней после стратегии выхода

- Стратегия высокого/низкого прорыва с альфа-тенденцией и фильтром скользящей средней

- Стратегия перекрестного использования двойной скользящей средней с динамическим управлением рисками

- Интеллектуальная стратегия сбалансированной торговли на основе долгосрочной и краткосрочной ротации

- Тенденция реверсии среднего показателя слияния многопоказателей в соответствии со стратегией

- Стратегия многотенденционного следования на базе ATR с системой оптимизации получения прибыли и остановки убытков

- Кроссовер адаптивной скользящей средней с последующей стратегией стоп-лосса

- Трехкратный супертенд и полосы Боллинджера Многоиндикаторная тенденция после стратегии

- Продолжающаяся стратегия с динамическим стоп-лосом

- Боллингерские полосы - точный вход и стратегия контроля рисков

- Bollinger Bands + RSI + Стратегия стохастического RSI на основе индикаторов волатильности и импульса

- Стратегия выхода Bollinger Bands от Turtle-ATR

- Стратегия покупки/продажи VWAP и Super Trend

- Продвинутая стратегия MACD с ограниченным Мартингейлом

- Keltner Channels Стратегия EMA ATR

- MA MACD BB Инструмент обратного тестирования многоиндикаторной стратегии торговли

- Стратегия торговли RSI+Supertrend, следующая за трендом

- Стратегия торговли Ичимоку Кумо

- Стратегия тренда и импульса EMA

- Стратегия обнаружения тенденций на канале G

- Кроссовер скользящей средней с стратегией остановки потерь

- Стратегия перекрестного трейдинга EMA с динамическим получением прибыли и остановкой потерь

- Боллингерские полосы и EMA Trend Following Strategy

- Стратегия дивергенции осциллятора WaveTrend

- Стратегия оптимизации долгосрочного рынка на основе волатильности и линейной регрессии

- Гибридная биномиальная количественная стратегия Z-Score

- Стратегия сочетания RSI и MA

- Стратегия трейдинга EMA в условиях динамики