Улучшенная многопериодная динамическая адаптивная тенденция после системы торговли

Автор:Чао Чжан, Дата: 2024-11-25 10:58:56Тэги:ЕМАРСИADXRRRТПSL

Обзор

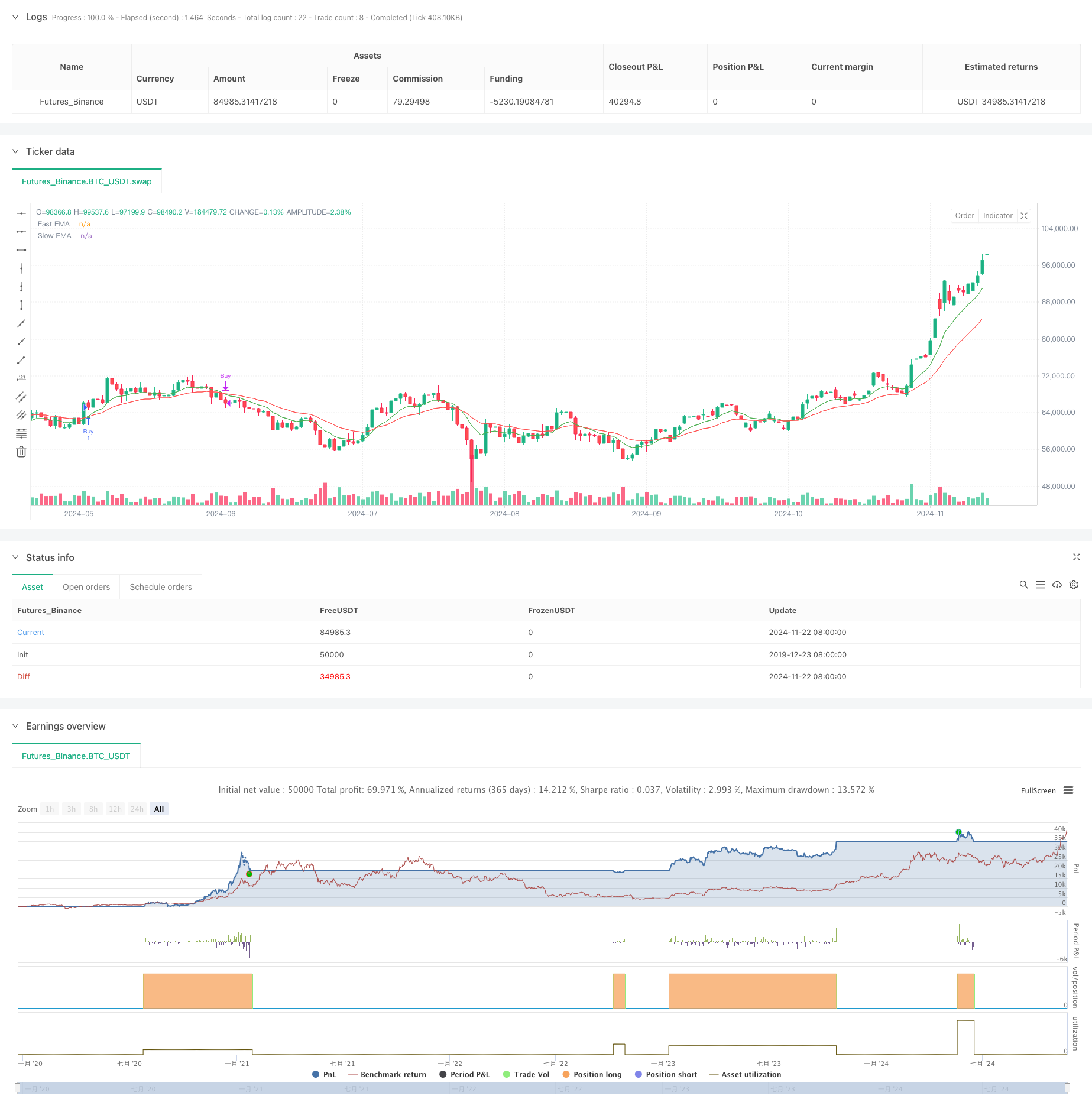

Эта стратегия представляет собой комплексную торговую систему, которая сочетает в себе скользящие средние, индекс относительной силы и индикаторы силы тренда. Благодаря координации нескольких технических индикаторов она достигает точного улавливания рыночных тенденций и эффективного контроля рисков. Система использует динамический механизм остановки потерь и получения прибыли, обеспечивая благоприятное соотношение риск-вознаграждение при адаптации к различным рыночным условиям посредством гибких корректировок параметров.

Принципы стратегии

Стратегия в основном основана на трех основных показателях: быстрых и медленных экспоненциальных скользящих средних (EMA), индекса относительной силы (RSI) и среднего направленного индекса (ADX). Когда быстрая EMA пересекает медленную EMA, система проверяет, находится ли RSI на неперекупленной территории (ниже 60), подтверждая достаточную силу тренда с ADX (выше 15). Эти условия запускают длинные сигналы входа при выполнении. Противоречивые условия запускают сигналы выхода. Система также реализует динамические точки получения прибыли и остановки потери на основе соотношения риск-вознаграждение, достигая точного контроля над риском торговли посредством параметризации.

Преимущества стратегии

- Подтверждение нескольких технических индикаторов повышает надежность торговых сигналов

- Динамический механизм остановки потерь и получения прибыли обеспечивает контролируемый риск для каждой сделки

- Параметризированный дизайн обеспечивает сильную адаптивность

- Механизм подтверждения силы тренда эффективно снижает риски ложного прорыва

- Встроенная функция оповещения облегчает мониторинг рыночных возможностей в реальном времени

Стратегические риски

- Многочисленные условия показателей могут привести к упущенным торговым возможностям

- Частые ложные сигналы могут возникать на различных рынках

- Фиксированное соотношение риск-прибыль может не соответствовать всем рыночным условиям

- Оптимизация параметров может привести к проблемам с перенастройкой

Направления оптимизации стратегии

- Внедрение механизмов адаптивной корректировки параметров для обновления параметров динамических индикаторов на основе волатильности рынка

- Добавление показателей объема в качестве дополнительных сигналов подтверждения

- Разработка динамических механизмов корректировки соотношения риск-прибыль на основе рыночных условий

- Внедрение фильтров волатильности рынка для корректировки агрессивности стратегии в условиях высокой волатильности

- Подумайте о добавлении временных фильтров, чтобы избежать торговли в неблагоприятные периоды

Резюме

Эта стратегия устанавливает относительно полную торговую систему посредством всестороннего использования нескольких технических индикаторов. Ее основное преимущество заключается в улучшении надежности торговых сигналов посредством координации индикаторов, обеспечивая при этом безопасность торговли с помощью динамических механизмов контроля рисков.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA + RSI + ADX Strategy (Focused on 70% Win Rate)", overlay=true)

// Input parameters

lenFast = input.int(9, title="Fast EMA Length", minval=1)

lenSlow = input.int(21, title="Slow EMA Length", minval=1)

rsiPeriod = input.int(14, title="RSI Period")

adxPeriod = input.int(14, title="ADX Period")

adxSmoothing = input.int(1, title="ADX Smoothing")

adxThreshold = input.int(15, title="ADX Threshold")

riskRewardRatio = input.float(1.5, title="Risk/Reward Ratio")

rsiOverbought = input.int(60, title="RSI Overbought Level") // Adjusted for flexibility

rsiOversold = input.int(40, title="RSI Oversold Level")

// EMA Calculations

fastEMA = ta.ema(close, lenFast)

slowEMA = ta.ema(close, lenSlow)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ADX Calculation

[plusDI, minusDI, adxValue] = ta.dmi(adxPeriod, adxSmoothing)

// Entry Conditions with Confirmation

buyCondition = ta.crossover(fastEMA, slowEMA) and rsiValue < rsiOverbought and adxValue > adxThreshold

sellCondition = ta.crossunder(fastEMA, slowEMA) and rsiValue > rsiOversold and adxValue > adxThreshold

// Dynamic Exit Conditions

takeProfit = strategy.position_avg_price + (close - strategy.position_avg_price) * riskRewardRatio

stopLoss = strategy.position_avg_price - (close - strategy.position_avg_price)

// Entry logic

if (buyCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", from_entry="Buy", limit=takeProfit, stop=stopLoss)

if (sellCondition)

strategy.close("Buy")

// Plotting EMAs

plot(fastEMA, color=color.new(color.green, 0), title="Fast EMA", linewidth=1)

plot(slowEMA, color=color.new(color.red, 0), title="Slow EMA", linewidth=1)

// Entry and exit markers

plotshape(series=buyCondition, style=shape.triangleup, location=location.belowbar, color=color.new(color.green, 0), size=size.normal, title="Buy Signal")

plotshape(series=sellCondition, style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.normal, title="Sell Signal")

// Alerts

alertcondition(buyCondition, title="Buy Alert", message="Buy signal triggered")

alertcondition(sellCondition, title="Sell Alert", message="Sell signal triggered")

- Динамическая стратегия DCA на основе объема

- Двойной кроссовер EMA с повышенной стратегией торговли RSI Momentum

- Стратегия хеджирования импульса с использованием множественных показателей RSI-EMA с масштабированием позиций

- Стратегия реверсии сверхпроданных показателей RSI на несколько временных рамок

- Адаптивная тенденция после стратегии с динамической системой управления снижением

- Стратегия последовательности и структурного прорыва по различным тенденциям

- Многопоказательная динамическая стратегия торговли

- Трехэкспоненциальная стратегия торговли скользящей средней тенденцией

- Усовершенствованная многопоказательная стратегия отмены тенденций

- Стратегия торговли с использованием многоэма с индикаторами импульса

- Волатильность ATR и адаптивная тенденция, основанная на скользящей средней после стратегии выхода

- Стратегия торговли двойной динамикой EMA с полномасштабной сигнальной системой свечей

- Супертенд с двойными временными рамками с системой оптимизации RSI

- Двойная скользящая средняя перекрестная тенденция в соответствии со стратегией с динамической системой стоп-лосса и прибыли

- Тенденция с несколькими временными рамками после торговой системы с интеграцией ATR и MACD

- Интеллектуальная стратегия торговли с двумя временными рамками

- Двойная стратегия MACD для отслеживания ценового действия

- Система распознавания импульса тренда и стоп-лосс-трейдинга Multi-EMA

- Стратегия подтверждения тенденции двойного объема EMA для количественной торговли

- Двойная стратегия перекрестного использования EMA-RSI с динамическим процессом получения прибыли/остановки потери

- Стратегия двойного направления торговли с высокой волатильностью: точка-основанная система входа в порог

- Усовершенствованная количественная стратегия реверсии среднего значения Боллинджера

- Динамический Darvas Box Breakout с движущейся средней торговой системой подтверждения тренда

- Динамическая стратегия пересечения количественных операций EMA

- Тенденция перекрестного использования многоэма с использованием стратегии с динамической оптимизацией стоп-лосса и оптимизацией получения прибыли

- Стратегия перекрестного использования двойной скользящей средней с динамическим управлением рисками

- Стратегия двойного хеджирования

- Двойной перекресток скользящей средней с динамической стратегией управления рисками

- Установление силы тренда с использованием стратегии получения прибыли

- Многостратегическая адаптивная торговая система, следующая за трендом и торговая система прорыва