Двойная стратегия перекрестной регрессии RSI и Bollinger Bands

Автор:Чао Чжан, Дата: 2024-11-29 16:42:35Тэги:РСИББSMAOCA

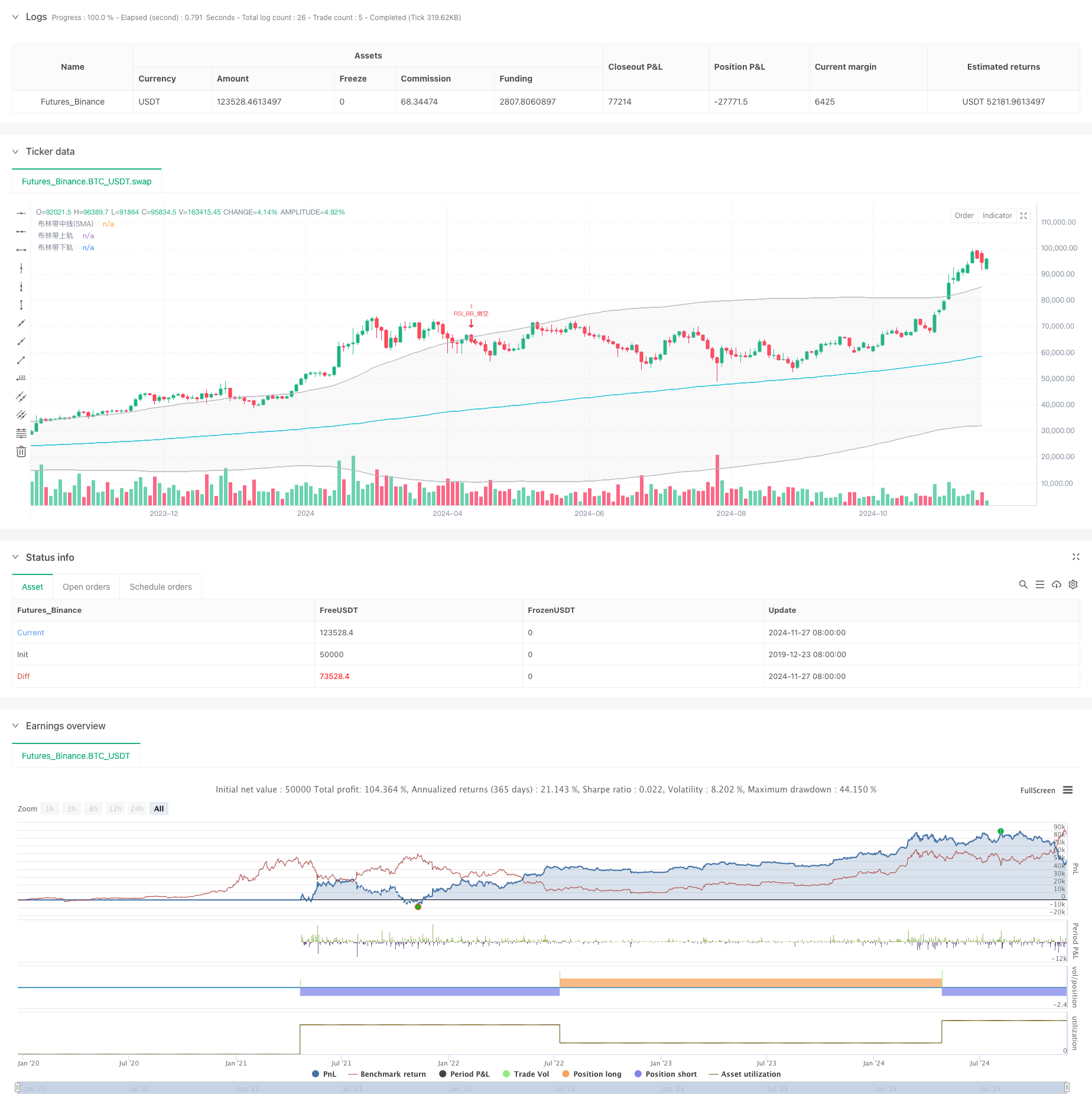

Обзор

Эта стратегия представляет собой двойной технический анализ торговой системы, основанной на индексе относительной силы (RSI) и полосах Боллинджера. Стратегия сочетает в себе сигналы RSI сверхпокупки/перепродажи с сигналами прорыва ценового канала Bollinger Bands, чтобы построить полную структуру для принятия решений о торговле.

Принцип стратегии

Основная логика основана на синергии двух основных технических показателей:

- RSI использует 6-периодный цикл расчета с 50 как порогом перекупленности/перепродажи.

- Боллингерские полосы используют скользящую среднюю за 200 периодов в качестве средней полосы с множителем стандартного отклонения 2,0.

- Долгое положение: запускается, когда RSI превышает уровень перепроданности (50), а цена превышает нижнюю полосу Боллинджера.

- Короткое условие: запускается, когда RSI прорывается ниже уровня перекупленности (50), а цена прорывается ниже верхней полосы Боллинджера.

- Стратегия использует управление заказами OCA (One-Cancels-All), чтобы обеспечить только одну активную торговлю за раз.

Преимущества стратегии

- Механизм двойного подтверждения уменьшает ложные сигналы с помощью подтверждения RSI и полос Боллинджера.

- Устойчивый контроль рисков с использованием полос Боллинджера в качестве уровней стоп-лосса.

- Сильная адаптивность с автоматической адаптацией полос Боллинджера к волатильности рынка.

- Оптимизированное управление заказами с помощью механизма OCA повышает эффективность капитала.

- Высокая адаптивность параметров позволяет оптимизировать для различных рыночных характеристик.

Стратегические риски

- Боковой рыночный риск: Частые ложные прорывы на рынках с диапазоном.

- Риск задержки: некоторая врожденная задержка вследствие расчетов скользящих средних.

- Чувствительность параметров: эффективность стратегии сильно зависит от параметров RSI и Bollinger Bands.

- Зависимость от рыночной среды: лучшие результаты на развивающихся рынках, потенциальная низкая производительность на различных рынках.

Руководство по оптимизации

- Динамическая корректировка параметров: адаптировать пороги RSI на основе волатильности рынка.

- Фильтрация рыночной среды: добавление индикаторов тенденции для различных наборов параметров в различных рыночных условиях.

- Оптимизация получения прибыли: внедрение динамических механизмов получения прибыли, основанных на ATR.

- Оптимизация управления позициями: корректировка размера позиций на основе силы сигнала и волатильности рынка.

- Фильтрация по времени: Добавить ограничения по времени торговли, чтобы избежать неблагоприятных периодов.

Резюме

Эта стратегия создает относительно полную торговую систему посредством синергии RSI и полос Боллинджера. Ее основные преимущества заключаются в механизме двойного подтверждения и всеобъемлющем контроле рисков, при этом необходимо обращать внимание на влияние рыночной среды. Предлагаемые направления оптимизации могут еще больше повысить стабильность и рентабельность стратегии.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI与布林带双重策略 (by ChartArt) v2.2", shorttitle="CA_RSI_布林带策略_2.2", overlay=true)

// ChartArt的RSI + 布林带双重策略 - 精简版

//

// 中文版本 3, BY Henry

// 原创意来自ChartArt,2015年1月18日

// 更新至Pine Script v5版本,删除了背景色、K线颜色和策略收益绘制功能

//

// 策略说明:

// 该策略结合使用RSI指标和布林带。

// 当价格高于上轨且RSI超买时卖出,

// 当价格低于下轨且RSI超卖时买入。

//

// 本策略仅在RSI和布林带同时

// 处于超买或超卖状态时触发。

// === 输入参数 ===

// RSI参数

RSIlength = input.int(6, title="RSI周期长度", minval=1)

RSIoverSold = input.int(50, title="RSI超卖阈值", minval=0, maxval=100)

RSIoverBought = input.int(50, title="RSI超买阈值", minval=0, maxval=100)

// 布林带参数

BBlength = input.int(200, title="布林带周期长度", minval=1)

BBmult = input.float(2.0, title="布林带标准差倍数", minval=0.001, maxval=50)

// === 计算 ===

price = close

vrsi = ta.rsi(price, RSIlength)

// 布林带计算

BBbasis = ta.sma(price, BBlength)

BBdev = BBmult * ta.stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

// === 绘图 ===

plot(BBbasis, color=color.new(color.aqua, 0), title="布林带中线(SMA)")

p1 = plot(BBupper, color=color.new(color.silver, 0), title="布林带上轨")

p2 = plot(BBlower, color=color.new(color.silver, 0), title="布林带下轨")

fill(p1, p2, color=color.new(color.silver, 90))

// === 策略逻辑 ===

if (not na(vrsi))

longCondition = ta.crossover(vrsi, RSIoverSold) and ta.crossover(price, BBlower)

if (longCondition)

strategy.entry("RSI_BB_做多", strategy.long, stop=BBlower, oca_name="RSI_BB", comment="RSI_BB_做多")

else

strategy.cancel("RSI_BB_做多")

shortCondition = ta.crossunder(vrsi, RSIoverBought) and ta.crossunder(price, BBupper)

if (shortCondition)

strategy.entry("RSI_BB_做空", strategy.short, stop=BBupper, oca_name="RSI_BB", comment="RSI_BB_做空")

else

strategy.cancel("RSI_BB_做空")

- Торговая стратегия Bollinger Bands RSI

- Комбинированная динамическая стратегия торговли полосами Боллинджера и индексом RSI

- Динамическая стратегия управления позициями с адаптивными полосами Боллинджера

- Комбинированная стратегия торговли полосами Боллинджера и индексом RSI

- Показатели Bollinger Bands и стратегия кроссоверной торговли RSI

- Высокоточная стратегия прорыва RSI и Bollinger Bands с оптимизированным коэффициентом риск-вознаграждение

- Стратегия оптимизации импульса полос Боллинджера

- Тенденция перекрестного MACD-RSI после стратегии с системой оптимизации полос Боллинджера

- Двойная стратегия RSI и Bollinger Bands

- Улучшенная стратегия реверсии среднего значения с использованием полос Боллинджера и интеграцией RSI

- Тенденция мультитехнических показателей в соответствии со стратегией торговли

- Стратегия перекрестного использования многоэкспоненциальной скользящей средней с динамической оптимизацией стоп-лосса ATR на основе объема

- Двухцепочечная гибридная система отслеживания импульса торговли EMA

- Динамическая стратегия слежения за трендом и фильтрации волатильности

- Стратегия Bollinger Multi-Timeframe Momentum Breakout с скользящей средней Hull

- Многоступенчатая динамическая стратегия с скорректированной по волатильности супертенденцией

- Тенденция тройной EMA после количественной стратегии торговли

- Количественная стратегия перекрестного перемещения двойного корпуса

- Стратегия крайнего снижения цен на рынке на основе статистических отклонений

- Стратегия прорывного трейдинга SMA на четыре периода с динамической системой управления прибылью/убытками

- Многоволновая тенденция после стратегии анализа цен

- Сглаженный Хайкин-Аши с SMA перекрестный тренд после стратегии

- Отраженная стратегия определения тенденции EMA на основе скользящих средних показателей корпуса

- Интеллектуальная система торговли с двойным индикатором EMA с динамической стратегией остановки потерь и получения прибыли

- Кроссовер OBV-SMA с фильтром RSI Многомерная стратегия торговли импульсом

- Динамическая стратегия торговли волатильностью, основанная на полосах Боллинджера и моделях свечей

- Продвинутая стратегия выявления разрыва в справедливой стоимости с динамическим управлением рисками и фиксированной прибылью

- Динамическая стратегия перепроданного RSI с оптимальной моделью стоп-лосса

- Динамическая стратегия перепродажи ATR Stop-Loss RSI

- Усовершенствованная стратегия двойного EMA с системой фильтра волатильности ATR