Стратегия перекрестного использования двойного BBI (индекс быков и медведей)

Автор:Чао Чжан, Дата: 2024-12-12 11:16:45Тэги:М.А.SMABBI

Эта стратегия основана на перекрестных сигналах между двумя группами индексов быков и медведей (BBI) с разными периодами.

Обзор стратегии

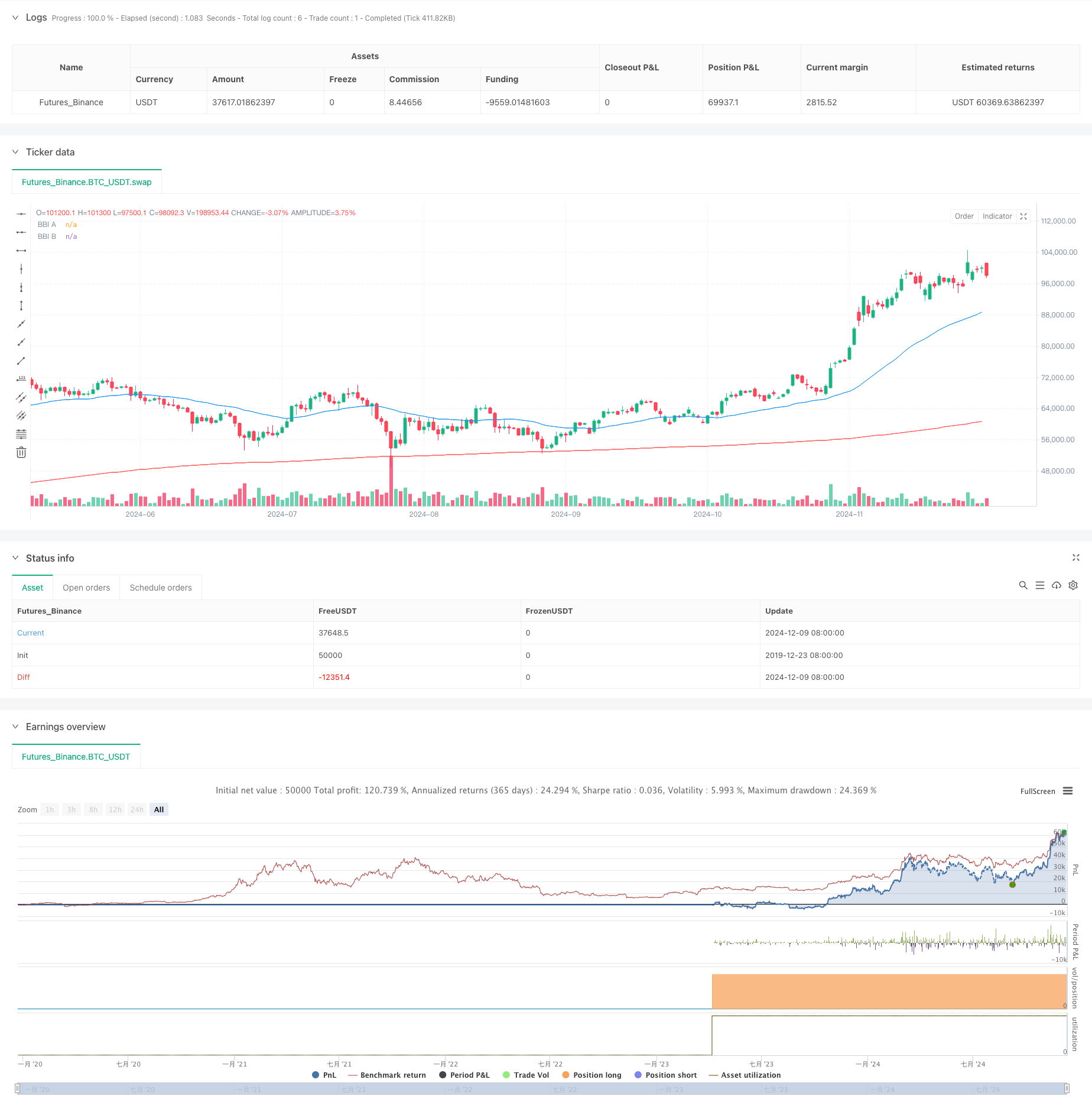

Стратегия использует две группы индикаторов BBI, каждая из которых состоит из 4 простых скользящих средних (SMA) с разными периодами. Группа A использует более короткие периоды (12/24/48/80) для фиксации краткосрочных ценовых тенденций, в то время как группа B использует более длительные периоды (120/240/480/600) для подтверждения долгосрочных тенденций. Долгие позиции открываются, когда краткосрочный BBI пересекает верхнюю часть долгосрочного BBI и закрывается, когда он пересекает ниже.

Принцип стратегии

- Вычислить две группы показателей BBI, каждая из которых получена из 4 SMA с разными периодами

- Группа А BBI = (SMA12 + SMA24 + SMA48 + SMA80) / 4

- Группа B BBI = (SMA120 + SMA240 + SMA480 + SMA600) / 4

- Вносить длинные позиции, когда BBI группы A пересекает BBI группы B, что указывает на то, что краткосрочная тенденция становится сильнее долгосрочной тенденции.

- Позиции выхода, когда BBI группы A переходит ниже BBI группы B, что указывает на ослабление краткосрочной тенденции

Преимущества стратегии

- Уменьшает ложные сигналы с помощью множественных комбинаций скользящих средних

- Улучшает надежность сигнала путем объединения краткосрочного и долгосрочного анализа тенденций

- Простая и понятная логика стратегии, легкая для понимания и выполнения

- Хорошие тенденционные характеристики, способные зафиксировать значительные тенденционные движения

Стратегические риски

- Может генерировать частые перекрестные сигналы на различных рынках, что приводит к переоценке

- Сигналы входа и выхода имеют врожденное отставание, потенциально отсутствующие оптимальные цены

- Отсутствие мер по контролю риска, таких как установка стоп-лосса и установка выигрыша.

- Может произойти значительное снижение на сильно волатильных рынках

Направления оптимизации стратегии

- Добавление индикаторов подтверждения тренда, таких как RSI или MACD, для фильтрации ложных сигналов

- Внедрение механизмов стоп-лосса и получения прибыли для контроля риска единой торговли

- Оптимизировать параметры периода BBI на основе различных рыночных характеристик

- Подумайте о включении показателей объема для повышения надежности сигнала

- Добавление фильтров волатильности для снижения частоты торговли в периоды высокой волатильности

Резюме

Эта стратегия отслеживает рыночные тенденции путем сравнения показателей BBI с различными периодами, обладая четкой логикой и легким выполнением. Однако для улучшения стабильности и надежности рынка необходимы дополнительные меры контроля риска и оптимизация параметров для различных рыночных условий. Рекомендуется провести тщательное обратное тестирование и комбинировать с другими техническими индикаторами перед живой торговлей.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("BBI 多頭策略", overlay=true)

// 自訂參數設置

input_ma1_a = input(12, title="A組 MA1 週期")

input_ma2_a = input(24, title="A組 MA2 週期")

input_ma3_a = input(48, title="A組 MA3 週期")

input_ma4_a = input(80, title="A組 MA4 週期")

input_ma1_b = input(120, title="B組 MA1 週期")

input_ma2_b = input(240, title="B組 MA2 週期")

input_ma3_b = input(480, title="B組 MA3 週期")

input_ma4_b = input(600, title="B組 MA4 週期")

// 設定 A 組 BBI

ma1_a = ta.sma(close, input_ma1_a)

ma2_a = ta.sma(close, input_ma2_a)

ma3_a = ta.sma(close, input_ma3_a)

ma4_a = ta.sma(close, input_ma4_a)

bbi_a = (ma1_a + ma2_a + ma3_a + ma4_a) / 4

// 設定 B 組 BBI

ma1_b = ta.sma(close, input_ma1_b)

ma2_b = ta.sma(close, input_ma2_b)

ma3_b = ta.sma(close, input_ma3_b)

ma4_b = ta.sma(close, input_ma4_b)

bbi_b = (ma1_b + ma2_b + ma3_b + ma4_b) / 4

// 當 A 組 BBI 上穿 B 組 BBI 時,執行做多策略

long_condition = ta.crossover(bbi_a, bbi_b)

if (long_condition)

strategy.entry("Long", strategy.long)

// 當 A 組 BBI 下穿 B 組 BBI 時,平倉

close_condition = ta.crossunder(bbi_a, bbi_b)

if (close_condition)

strategy.close("Long")

// 繪製 BBI 指標

plot(bbi_a, color=color.blue, title="BBI A")

plot(bbi_b, color=color.red, title="BBI B")

- Строгое изменение показателей

- Стохастический осциллятор и стратегия перекрестка скользящей средней с стоп-лосом и стохастическим фильтром

- Динамическая стратегия перекрестки двойной скользящей средней позиции

- Стратегия перекрестного использования скользящей средней

- Стратегия торговли двойной скользящей средней SMA

- Крос-стратегия МА

- Стратегия торговли с несколькими скользящими средними

- Стратегия ловца трендов

- Стратегия перекрестного использования скользящей средней на основе двойных скользящих средних

- Двойная скользящая средняя кроссоверная адаптивная стратегия торговли параметрами

- Переменный индекс Динамический средний многоуровневый рост прибыли в соответствии со стратегией

- Система торговли несколькими скользящими средними с подтверждением импульса и объема

- Сбалансированная стратегия торговли с адаптивным последующим снижением прибыли и стоп-лосом

- Улучшенная система отслеживания трендов: динамическая идентификация трендов на основе ADX и параболической SAR

- Двухвременная стохастическая стратегия торговли импульсом

- Динамическая стратегия управления позициями с адаптивными полосами Боллинджера

- Динамический RSI Смарт-тайминговый Swing Trading Strategy

- Двухнаправленная стратегия торговли на основе анализа паттернов поглощения свечей

- Bollinger Breakout с средней реверсией 4H

- Тенденция в соответствии со стратегией динамической сетки размеров позиций

- Динамическая стратегия длинного/короткого трейдинга со скользящей средней кроссоверной сигнальной системой

- Тенденция мультитехнических показателей в соответствии со стратегией торговли

- Продвинутая стратегия торговли средней реверсией волатильности: многомерная количественная система торговли на основе VIX и скользящей средней

- Стратегия реверсии тренда на золотом канале

- Продвинутая стратегия торговли трендом импульса EMA

- Стратегия торговли с интенсивностью тренда с несколькими MA - гибкая система умной торговли, основанная на отклонении MA

- Система обнаружения двойной тенденции с взвешенным объемом

- Многофакторная стратегия торговли против тренда

- Улучшенный импульсный осциллятор и стохастическая дивергенция

- Ретрасемент Фибоначчи на несколько временных рамок со стратегией трейдинга Trend Breakout