Продвинутая стратегия EMA по перекрестной тенденции с использованием системы управления динамическими остановками на базе ATR

Автор:Чао Чжан, Дата: 2025-01-06 15:35:07Тэги:ЕМАATRSLТПTSL

Обзор

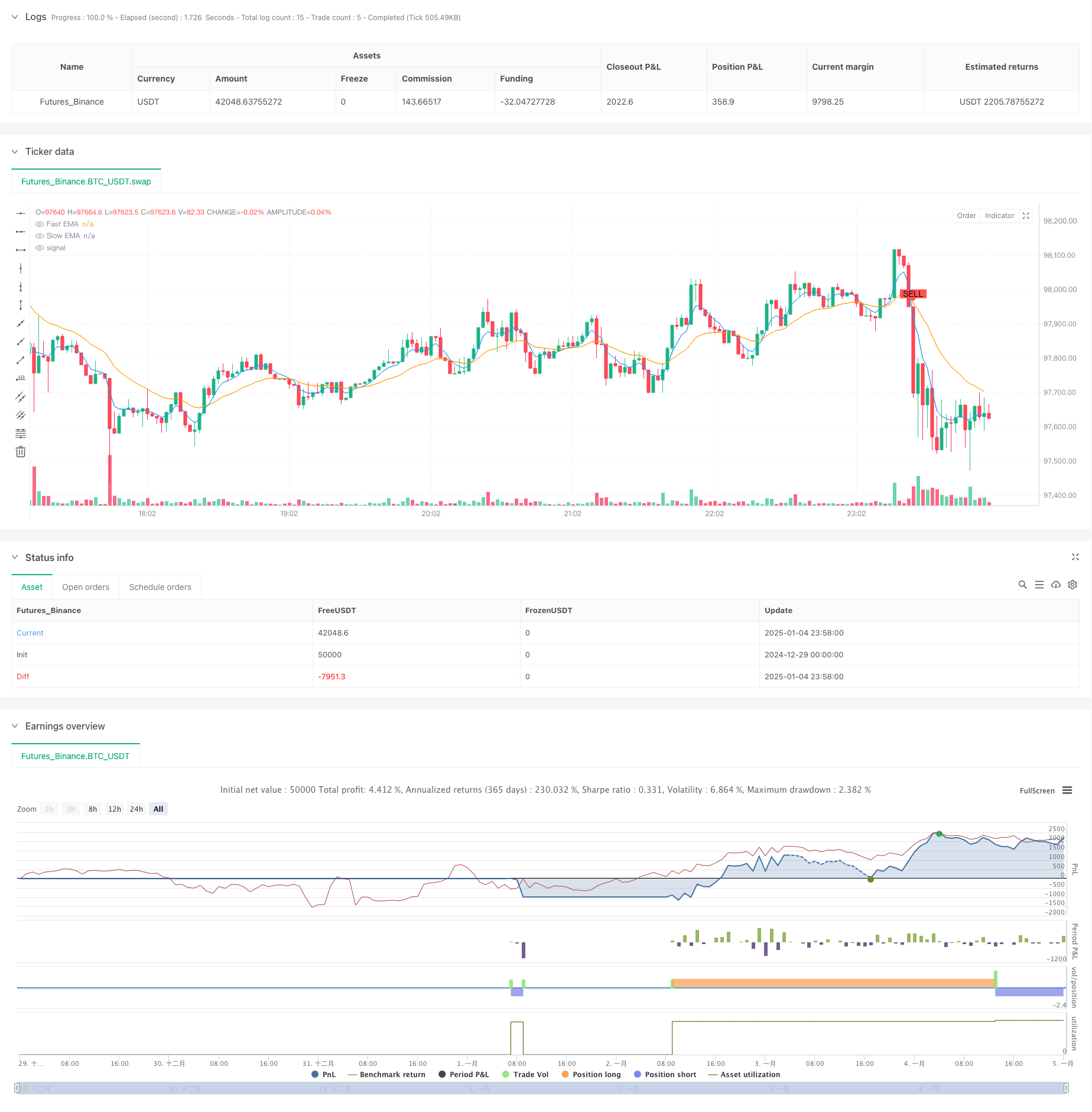

Эта стратегия - это торговая система, которая сочетает в себе сигналы EMA с динамическим управлением рисками. Она использует быстрые и медленные экспоненциальные скользящие средние (EMA) для выявления рыночных тенденций и включает средний истинный диапазон (ATR) для оптимизации времени входа. Стратегия также включает три слоя защиты: стоп-лосс на основе процента, стоп-прибыль и стоп-прибыль.

Принципы стратегии

Основная логика основана на следующих ключевых элементах:

- Использует 5-периодные и 20-периодные перекрестки EMA для определения направления тренда

- Улучшает надежность сигнала посредством фильтрации мультипликатора ATR

- Запускает торговые сигналы, когда происходит пересечение EMA и цена превышает канал ATR

- Определяет немедленный фиксированный стоп-лосс 1% и целевую прибыль 5% при входе в позицию

- Использует ATR для защиты прибыли

- Торгует как длинными, так и короткими направлениями, чтобы использовать все возможности рынка

Преимущества стратегии

- Сигнальная система сочетает в себе индикаторы тренда и волатильности для повышения точности

- Динамический канал ATR адаптируется к характеристикам волатильности в различных рыночных условиях

- Механизм контроля трех рисков обеспечивает всеобъемлющую защиту

- Высоко регулируемые параметры для оптимизации в различных рыночных характеристиках

- Высокий уровень автоматизации уменьшает эмоциональное вмешательство в торговые решения

Стратегические риски

- Кроссоверы EMA могут отставать на волатильных рынках, потенциально отсутствуя оптимальные точки входа

- Фиксированные процентные остановки могут быть недостаточно гибкими в периоды высокой волатильности

- Частая торговля может повлечь за собой значительные затраты на транзакции

- Может генерировать частые ложные сигналы на различных рынках

- Задержки могут выйти из позиций преждевременно во время быстрых ретрекшейсов

Руководство по оптимизации

- Включить показатели объема для подтверждения силы тренда

- Добавить механизм идентификации рыночной системы для адаптации параметров

- Оптимизировать ATR мультипликатор с адаптивной динамической системой параметров

- Интегрировать дополнительные технические индикаторы для фильтрации ложных сигналов

- Разработка более гибких решений управления капиталом

Резюме

Это хорошо продуманный тренд, следующий за стратегией с четкой логикой. Он улавливает тенденции через перекрестки EMA, управляет рисками с использованием ATR и включает в себя несколько механизмов остановки потери для формирования полной торговой системы. Основные преимущества стратегии заключаются в ее всеобъемлющем контроле рисков и высокой настраиваемости, но необходимо обратить внимание на ложные сигналы и затраты на транзакции в живой торговле. Благодаря предложенным направлениям оптимизации есть место для дальнейшего улучшения производительности стратегии.

/*backtest

start: 2024-12-29 00:00:00

end: 2025-01-05 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © jesusperezguitarra89

//@version=6

strategy("High Profit Buy/Sell Signals", overlay=true)

// Parámetros ajustables

fastLength = input.int(5, title="Fast EMA Length")

slowLength = input.int(20, title="Slow EMA Length")

atrLength = input.int(10, title="ATR Length")

atrMultiplier = input.float(2.5, title="ATR Multiplier")

stopLossPercent = input.float(1.0, title="Stop Loss %")

takeProfitPercent = input.float(5.0, title="Take Profit %")

trailingStop = input.float(2.0, title="Trailing Stop %")

// Cálculo de EMAs

fastEMA = ta.ema(close, fastLength)

slowEMA = ta.ema(close, slowLength)

// Cálculo del ATR

atr = ta.atr(atrLength)

// Señales de compra y venta

longCondition = ta.crossover(fastEMA, slowEMA) and close > slowEMA + atrMultiplier * atr

shortCondition = ta.crossunder(fastEMA, slowEMA) and close < slowEMA - atrMultiplier * atr

// Dibujar señales en el gráfico

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Estrategia de backtesting para marcos de tiempo en minutos

if longCondition

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit", from_entry="Buy", limit=close * (1 + takeProfitPercent / 100), stop=close * (1 - stopLossPercent / 100), trail_points=atr * trailingStop)

if shortCondition

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit", from_entry="Sell", limit=close * (1 - takeProfitPercent / 100), stop=close * (1 + stopLossPercent / 100), trail_points=atr * trailingStop)

// Mostrar EMAs

plot(fastEMA, color=color.blue, title="Fast EMA")

plot(slowEMA, color=color.orange, title="Slow EMA")

- Долгое вхождение в ЕМА в сочетании со стратегией управления рисками

- Динамическая тенденция после стратегии, объединяющей супертенд и EMA

- Динамическая тенденция с точной стратегией получения прибыли и остановки убытков

- Динамическая стратегия перекрестного использования экспоненциальной скользящей средней с управляемым риском

- Трехэкспоненциальная стратегия торговли скользящей средней тенденцией

- Многопоказательная кроссоверная система динамической стратегии: количественная модель торговли на основе EMA, RVI и торговых сигналов

- Стратегия MACD Crossover Momentum с динамической оптимизацией прибыли и остановки потерь

- Кроссовер адаптивной скользящей средней с последующей стратегией стоп-лосса

- Динамическая стратегия длинного/короткого трейдинга со скользящей средней кроссоверной сигнальной системой

- Многопоказательная стратегия следующего тренда: интеграция супертенда, EMA и управления рисками

- Динамическая скользящая средняя перекрестная тенденция в соответствии со стратегией с системой управления рисками ATR

- Многоиндикаторная оптимизированная стратегия перекрестка трендов KDJ, основанная на динамической системе торговли стохастическими моделями

- Многовременная длительная средняя движущаяся тенденция по системе торговли

- Динамическая измененная по волатильности тенденция после стратегии, основанной на индикаторах DI с управлением остановкой ATR

- Стратегия торговли силой быка-медведя с динамической системой получения прибыли на основе объема процента

- Z-Score Нормированный линейный сигнал Количественная стратегия торговли

- Многопараметрическая стохастическая интеллектуальная стратегия торговли трендом

- Многоэма-кросс с стратегией торговли объем-цена

- Система торговли многопериодным ценовым уровнем на основе ключевых ценовых уровней

- Продвинутая стратегия торговли с отступлением Фибоначчи, следующей за трендом и реверсией

- Средняя реверсия Bollinger Bands Торговая стратегия с рациональным сигналом доходности

- Многопериодная скользящая средняя тенденция в соответствии с перекрестной стратегией VWAP

- Двойная скользящая средняя - RSI Синергетические опционы Количественная стратегия торговли

- Продвинутая стратегия WaveTrend и EMA в области торговли реберной синтезацией

- Торговая стратегия Bollinger Bands Breakout Momentum

- Тенденционная стратегия торговли с многоиндикаторным порогом вероятностей

- Тенденция многопериодного EMA в соответствии со стратегией динамической оптимизации сверхпокупки/сверхпродажи по показателю RSI

- Многопериодная интеграция динамического сигнала ИКТ

- Динамическая тенденция в соответствии со стратегией, основанной на относительной силе и РСИ

- Многопоказательная динамическая кросс-стратегия импульса