تجارتی نظام کے بعد بہتر کثیر دورانیہ متحرک موافقت پذیر رجحان

مصنف:چاؤ ژانگ، تاریخ: 2024-11-25 10:58:56ٹیگز:ای ایم اےآر ایس آئیADXRRRٹی پیSL

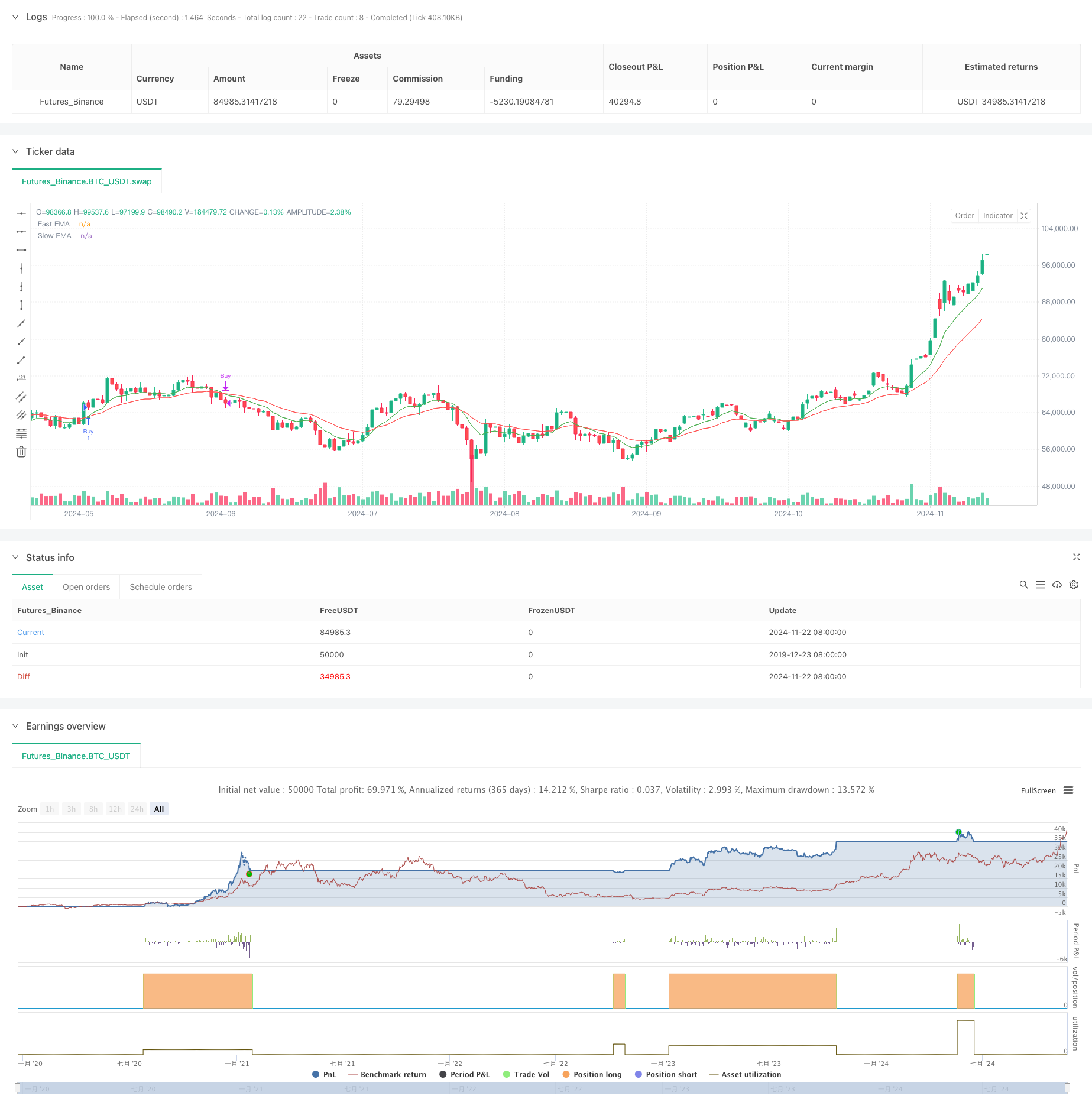

جائزہ

یہ حکمت عملی ایک جامع تجارتی نظام ہے جو چلتی اوسط ، رشتہ دار طاقت انڈیکس ، اور رجحان کی طاقت کے اشارے کو جوڑتا ہے۔ متعدد تکنیکی اشارے کے ہم آہنگی کے ذریعے ، یہ مارکیٹ کے رجحانات کو درست طریقے سے پکڑنے اور موثر رسک کنٹرول حاصل کرتا ہے۔ یہ نظام متحرک اسٹاپ نقصان اور منافع لینے کا طریقہ کار اپناتا ہے ، جس سے لچکدار پیرامیٹر ایڈجسٹمنٹ کے ذریعے مختلف مارکیٹ کے حالات میں موافقت کرتے ہوئے سازگار رسک - انعام تناسب کو یقینی بنایا جاتا ہے۔

حکمت عملی کے اصول

یہ حکمت عملی بنیادی طور پر تین بنیادی اشارے پر مبنی ہے: تیز اور سست تیزی سے چلنے والے اوسط (ای ایم اے) ، رشتہ دار طاقت انڈیکس (آر ایس آئی) ، اور اوسط سمت انڈیکس (اے ڈی ایکس) ۔ جب تیز رفتار ای ایم اے سست ای ایم اے سے اوپر گزر جاتا ہے تو ، نظام چیک کرتا ہے کہ آیا آر ایس آئی غیر اوور بُک ٹیریٹری (60 سے نیچے) میں ہے جبکہ اے ڈی ایکس (۱۵ سے اوپر) کے ساتھ کافی رجحان کی طاقت کی تصدیق کرتا ہے۔ یہ حالات پورا ہونے پر لانگ انٹری سگنل کو متحرک کرتے ہیں۔ مخالف حالات باہر نکلنے کے سگنل کو متحرک کرتے ہیں۔ یہ نظام رسک - انعام کے تناسب کی بنیاد پر متحرک منافع اور اسٹاپ نقصان کے نکات کو بھی نافذ کرتا ہے ، جس سے پیرامیٹرائزیشن کے ذریعہ تجارتی رسک پر عین مطابق کنٹرول حاصل ہوتا ہے۔

حکمت عملی کے فوائد

- متعدد تکنیکی اشارے کی تصدیق سے ٹریڈنگ سگنل کی وشوسنییتا میں اضافہ ہوتا ہے

- متحرک سٹاپ نقصان اور منافع لینے کا طریقہ کار ہر تجارت کے لئے کنٹرول شدہ خطرہ کو یقینی بناتا ہے

- پیرامیٹرڈ ڈیزائن مضبوط موافقت فراہم کرتا ہے

- رجحان کی طاقت کی تصدیق کا طریقہ کار غلط توڑ کے خطرات کو مؤثر طریقے سے کم کرتا ہے

- بلٹ ان انتباہ کی فعالیت حقیقی وقت میں مارکیٹ کے مواقع کی نگرانی کو آسان بناتی ہے

حکمت عملی کے خطرات

- متعدد اشارے کی شرائط سے تجارتی مواقع ضائع ہوسکتے ہیں

- مختلف مارکیٹوں میں اکثر غلط سگنل سامنے آسکتے ہیں

- مقررہ رسک ریٹرن ریشو تمام مارکیٹ ماحول کے لئے موزوں نہیں ہو سکتا

- پیرامیٹر کی اصلاح سے زیادہ فٹنگ کے مسائل پیدا ہوسکتے ہیں

حکمت عملی کی اصلاح کی ہدایات

- مارکیٹ کی اتار چڑھاؤ کی بنیاد پر متحرک اشارے کے پیرامیٹرز کی تازہ کاریوں کے لئے موافقت پذیر پیرامیٹر ایڈجسٹمنٹ کے میکانزم متعارف کرانے

- اضافی تصدیق سگنل کے طور پر حجم اشارے شامل کریں

- مارکیٹ کے حالات کی بنیاد پر متحرک رسک - انعام تناسب ایڈجسٹمنٹ میکانزم تیار کریں

- اعلی اتار چڑھاؤ کے ماحول میں حکمت عملی کی جارحیت کو ایڈجسٹ کرنے کے لئے مارکیٹ کی اتار چڑھاؤ فلٹرز کو لاگو کریں

- ناقص ادوار کے دوران تجارت سے بچنے کے لئے وقت کے فلٹرز کو شامل کرنے پر غور کریں

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشارے کے جامع استعمال کے ذریعے نسبتا complete مکمل تجارتی نظام قائم کرتی ہے۔ اس کا بنیادی فائدہ اشارے کے ہم آہنگی کے ذریعے تجارتی سگنل کی وشوسنییتا کو بہتر بنانا ہے جبکہ متحرک رسک کنٹرول میکانزم کے ذریعہ تجارتی حفاظت کو یقینی بنانا ہے۔ اگرچہ کچھ موروثی حدود موجود ہیں ، لیکن تجویز کردہ اصلاح کی سمتوں کے ذریعے حکمت عملی میں بہتری کی گنجائش ہے۔ مجموعی طور پر ، یہ ایک عملی تجارتی حکمت عملی کا فریم ورک ہے جو مزید اصلاح اور حقیقی دنیا کی درخواست کے لئے موزوں ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA + RSI + ADX Strategy (Focused on 70% Win Rate)", overlay=true)

// Input parameters

lenFast = input.int(9, title="Fast EMA Length", minval=1)

lenSlow = input.int(21, title="Slow EMA Length", minval=1)

rsiPeriod = input.int(14, title="RSI Period")

adxPeriod = input.int(14, title="ADX Period")

adxSmoothing = input.int(1, title="ADX Smoothing")

adxThreshold = input.int(15, title="ADX Threshold")

riskRewardRatio = input.float(1.5, title="Risk/Reward Ratio")

rsiOverbought = input.int(60, title="RSI Overbought Level") // Adjusted for flexibility

rsiOversold = input.int(40, title="RSI Oversold Level")

// EMA Calculations

fastEMA = ta.ema(close, lenFast)

slowEMA = ta.ema(close, lenSlow)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ADX Calculation

[plusDI, minusDI, adxValue] = ta.dmi(adxPeriod, adxSmoothing)

// Entry Conditions with Confirmation

buyCondition = ta.crossover(fastEMA, slowEMA) and rsiValue < rsiOverbought and adxValue > adxThreshold

sellCondition = ta.crossunder(fastEMA, slowEMA) and rsiValue > rsiOversold and adxValue > adxThreshold

// Dynamic Exit Conditions

takeProfit = strategy.position_avg_price + (close - strategy.position_avg_price) * riskRewardRatio

stopLoss = strategy.position_avg_price - (close - strategy.position_avg_price)

// Entry logic

if (buyCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", from_entry="Buy", limit=takeProfit, stop=stopLoss)

if (sellCondition)

strategy.close("Buy")

// Plotting EMAs

plot(fastEMA, color=color.new(color.green, 0), title="Fast EMA", linewidth=1)

plot(slowEMA, color=color.new(color.red, 0), title="Slow EMA", linewidth=1)

// Entry and exit markers

plotshape(series=buyCondition, style=shape.triangleup, location=location.belowbar, color=color.new(color.green, 0), size=size.normal, title="Buy Signal")

plotshape(series=sellCondition, style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.normal, title="Sell Signal")

// Alerts

alertcondition(buyCondition, title="Buy Alert", message="Buy signal triggered")

alertcondition(sellCondition, title="Sell Alert", message="Sell signal triggered")

- حجم پر مبنی متحرک ڈی سی اے حکمت عملی

- دوہری ای ایم اے کراس اوور کے ساتھ آر ایس آئی مومنٹم بہتر تجارتی حکمت عملی

- پوزیشن سکالنگ کے ساتھ ملٹی آر ایس آئی-ای ایم اے مومنٹم ہیجنگ حکمت عملی

- کثیر ٹائم فریم آر ایس آئی اوور سیلڈ ریورسنگ حکمت عملی

- متحرک کھپت کنٹرول سسٹم کے ساتھ موافقت پذیر رجحان کی پیروی کی حکمت عملی

- کثیر رجحانات کے بعد اور ساخت کی بریک آؤٹ حکمت عملی

- کثیر اشارے پر مبنی متحرک تجارتی حکمت عملی

- ٹرپل ایکسپونینشل موونگ ایوریج ٹرینڈ ٹریڈنگ حکمت عملی

- متعدد اشارے پر مبنی رجحان کی تبدیلی کی انٹیلی جنس کی بہتر حکمت عملی

- موٹیمم اشارے کے ساتھ کثیر ای ایم اے کراس اوور ٹریڈنگ کی حکمت عملی

- اے ٹی آر Volatility اور Exit Strategy کے بعد Moving Average پر مبنی موافقت پذیر رجحان

- مکمل جسم موم بتی سگنل سسٹم کے ساتھ ڈبل ای ایم اے مومنٹم ٹرینڈ ٹریڈنگ حکمت عملی

- RSI اصلاح کے نظام کے ساتھ ڈبل ٹائم فریم سپر ٹرینڈ

- دوہری حرکت پذیر اوسط کراس اوور رجحان متحرک سٹاپ نقصان اور منافع لینے کے نظام کے ساتھ حکمت عملی کے بعد

- ATR اور MACD انضمام کے ساتھ ٹریڈنگ سسٹم کے بعد ملٹی ٹائم فریم ٹرینڈ

- ڈبل ٹائم فریم سپر ٹرینڈ آر ایس آئی انٹیلجنٹ ٹریڈنگ حکمت عملی

- ڈبل ایم اے سی ڈی پرائس ایکشن بریک آؤٹ ٹریلنگ حکمت عملی

- ملٹی ای ایم اے ٹرینڈ مومنٹم ریکگنیشن اور سٹاپ نقصان ٹریڈنگ سسٹم

- دوہری ای ایم اے حجم رجحان کی تصدیق کی حکمت عملی

- دوہری EMA-RSI کراس اوور حکمت عملی جس میں متحرک منافع / سٹاپ نقصان ہے

- بڑی اتار چڑھاؤ کے خاتمے کے دو طرفہ تجارتی حکمت عملی: نقطہ پر مبنی حد اندراج کا نظام

- Bollinger Mean Reversal Quantitative Strategy کو بہتر بنایا گیا

- متحرک درواس باکس بریک آؤٹ کے ساتھ چلتی اوسط رجحان کی تصدیق ٹریڈنگ سسٹم

- متحرک ٹیک منافع سٹاپ نقصان EMA کراس اوور مقداری ٹریڈنگ کی حکمت عملی

- ملٹی ای ایم اے کراس اوور رجحان متحرک سٹاپ نقصان اور لے منافع کی اصلاح کے ساتھ حکمت عملی کے بعد

- متحرک رسک مینجمنٹ کے ساتھ دوہری حرکت پذیر اوسط کراس اوور حکمت عملی

- دو پلیٹ فارم ہیجنگ اور توازن کی حکمت عملی

- متحرک رسک مینجمنٹ کی حکمت عملی کے ساتھ دوہری چلتی اوسط کراس اوور

- ملٹی ایم اے ٹرینڈ فورس کی گرفتاری اور مومنٹم منافع لینے کی حکمت عملی

- ملٹی اسٹریٹجی ایڈجسٹ ٹرینڈ فالو اور بریک آؤٹ ٹریڈنگ سسٹم