آر ایس آئی اور بولنگر بینڈ کراس ریگریشن ڈبل حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-11-29 16:42:35ٹیگز:آر ایس آئیبی بیایس ایم اےاو سی اے

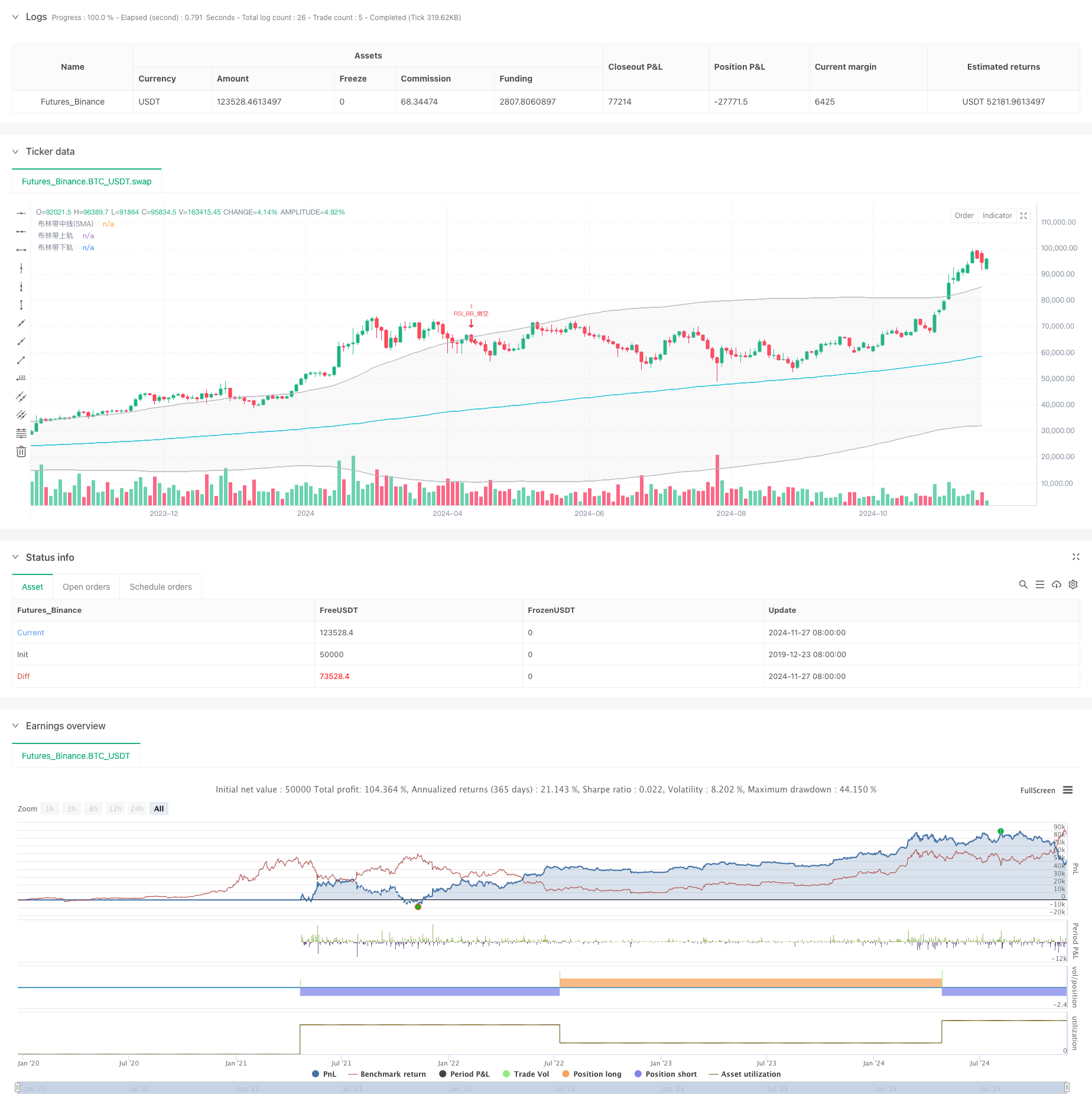

جائزہ

یہ حکمت عملی رشتہ دار طاقت انڈیکس (آر ایس آئی) اور بولنگر بینڈ پر مبنی ایک دوہری تکنیکی تجزیہ ٹریڈنگ سسٹم ہے۔ یہ حکمت عملی ایک مکمل تجارتی فیصلہ سازی کا فریم ورک بنانے کے لئے آر ایس آئی

حکمت عملی کا اصول

بنیادی منطق دو اہم تکنیکی اشارے کے تعاون پر مبنی ہے:

- آر ایس آئی 6 پیریڈ حساب کتاب سائیکل کا استعمال کرتا ہے جس میں 50 کو زیادہ سے زیادہ خریدا/زیادہ فروخت کی حد کے طور پر استعمال کیا جاتا ہے۔

- بولنگر بینڈس میں 200 پیریڈ کی چلتی اوسط کو 2.0 معیاری انحراف کے ضارب کے ساتھ درمیانی بینڈ کے طور پر استعمال کیا جاتا ہے۔

- لانگ حالت: اس وقت شروع ہوتی ہے جب RSI oversold سطح (50) سے تجاوز کرتا ہے جبکہ قیمت Bollinger Band کے نچلے حصے سے تجاوز کرتی ہے۔

- مختصر شرط: اس وقت شروع ہوتی ہے جب RSI زیادہ خریدنے کی سطح (50) سے نیچے جاتا ہے جبکہ قیمت بالنجر بینڈ کے اوپری حصے سے نیچے جاتی ہے۔

- حکمت عملی ایک وقت میں صرف ایک فعال تجارت کو یقینی بنانے کے لئے او سی اے (ایک منسوخ کرتا ہے) آرڈر مینجمنٹ کا استعمال کرتا ہے.

حکمت عملی کے فوائد

- دوہری تصدیق کا طریقہ کار RSI اور بولنگر بینڈ کی تصدیق کے ذریعے جھوٹے سگنل کو کم کرتا ہے۔

- سٹاپ نقصان کی سطح کے طور پر بولنگر بینڈ کا استعمال کرتے ہوئے مضبوط خطرہ کنٹرول.

- مارکیٹ کی اتار چڑھاؤ کے مطابق بولنگر بینڈ کو خود بخود ایڈجسٹ کرنے کے ساتھ مضبوط موافقت۔

- او سی اے میکانزم کے ذریعے آرڈر مینجمنٹ کو بہتر بنانے سے سرمایہ کاری کی کارکردگی میں اضافہ ہوتا ہے۔

- اعلی پیرامیٹر موافقت مختلف مارکیٹ کی خصوصیات کے لئے اصلاح کی اجازت دیتا ہے.

حکمت عملی کے خطرات

- ضمنی مارکیٹ کا خطرہ: رینج سے منسلک مارکیٹوں میں کثرت سے جھوٹے بریک آؤٹ۔

- تاخیر کا خطرہ: چلتی اوسط کی حساب کتاب کی وجہ سے کچھ فطری تاخیر۔

- پیرامیٹر حساسیت: حکمت عملی کی کارکردگی RSI اور بولنگر بینڈ پیرامیٹرز پر بہت زیادہ منحصر ہے۔

- مارکیٹ کے ماحول پر انحصار: رجحان سازی کی مارکیٹوں میں بہتر کارکردگی ، مختلف مارکیٹوں میں ممکنہ کم کارکردگی۔

اصلاح کی ہدایات

- متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کی اتار چڑھاؤ کی بنیاد پر RSI کی حد کو ایڈجسٹ کریں.

- مارکیٹ ماحول فلٹرنگ: مختلف مارکیٹ کے حالات میں مختلف پیرامیٹر سیٹ کے لئے رجحان اشارے شامل کریں.

- فائدہ اٹھانے کی اصلاح: اے ٹی آر پر مبنی منافع اٹھانے کے متحرک طریقہ کار کو نافذ کریں۔

- پوزیشن مینجمنٹ کی اصلاح: سگنل کی طاقت اور مارکیٹ کی اتار چڑھاؤ کی بنیاد پر پوزیشن کا سائز ایڈجسٹ کریں۔

- وقت فلٹرنگ: غیر موافق ادوار سے بچنے کے لئے تجارتی وقت کی کھڑکی کی پابندیوں کو شامل کریں۔

خلاصہ

یہ حکمت عملی آر ایس آئی اور بولنگر بینڈ کے تعاون کے ذریعے نسبتا complete مکمل تجارتی نظام تیار کرتی ہے۔ اس کے اہم فوائد دوہری تصدیق کے طریقہ کار اور جامع رسک کنٹرول میں ہیں ، جبکہ مارکیٹ کے ماحول کے اثرات پر بھی توجہ دینی ہوگی۔ تجویز کردہ اصلاح کی سمت حکمت عملی کے استحکام اور منافع کو مزید بڑھا سکتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI与布林带双重策略 (by ChartArt) v2.2", shorttitle="CA_RSI_布林带策略_2.2", overlay=true)

// ChartArt的RSI + 布林带双重策略 - 精简版

//

// 中文版本 3, BY Henry

// 原创意来自ChartArt,2015年1月18日

// 更新至Pine Script v5版本,删除了背景色、K线颜色和策略收益绘制功能

//

// 策略说明:

// 该策略结合使用RSI指标和布林带。

// 当价格高于上轨且RSI超买时卖出,

// 当价格低于下轨且RSI超卖时买入。

//

// 本策略仅在RSI和布林带同时

// 处于超买或超卖状态时触发。

// === 输入参数 ===

// RSI参数

RSIlength = input.int(6, title="RSI周期长度", minval=1)

RSIoverSold = input.int(50, title="RSI超卖阈值", minval=0, maxval=100)

RSIoverBought = input.int(50, title="RSI超买阈值", minval=0, maxval=100)

// 布林带参数

BBlength = input.int(200, title="布林带周期长度", minval=1)

BBmult = input.float(2.0, title="布林带标准差倍数", minval=0.001, maxval=50)

// === 计算 ===

price = close

vrsi = ta.rsi(price, RSIlength)

// 布林带计算

BBbasis = ta.sma(price, BBlength)

BBdev = BBmult * ta.stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

// === 绘图 ===

plot(BBbasis, color=color.new(color.aqua, 0), title="布林带中线(SMA)")

p1 = plot(BBupper, color=color.new(color.silver, 0), title="布林带上轨")

p2 = plot(BBlower, color=color.new(color.silver, 0), title="布林带下轨")

fill(p1, p2, color=color.new(color.silver, 90))

// === 策略逻辑 ===

if (not na(vrsi))

longCondition = ta.crossover(vrsi, RSIoverSold) and ta.crossover(price, BBlower)

if (longCondition)

strategy.entry("RSI_BB_做多", strategy.long, stop=BBlower, oca_name="RSI_BB", comment="RSI_BB_做多")

else

strategy.cancel("RSI_BB_做多")

shortCondition = ta.crossunder(vrsi, RSIoverBought) and ta.crossunder(price, BBupper)

if (shortCondition)

strategy.entry("RSI_BB_做空", strategy.short, stop=BBupper, oca_name="RSI_BB", comment="RSI_BB_做空")

else

strategy.cancel("RSI_BB_做空")

- بولنگر بینڈس آر ایس آئی ٹریڈنگ حکمت عملی

- بولنگر بینڈ اور آر ایس آئی کراس اوور ٹریڈنگ کی حکمت عملی

- موزوں بولنگر بینڈ متحرک پوزیشن مینجمنٹ کی حکمت عملی

- بولنگر بینڈ اور آر ایس آئی مشترکہ تجارتی حکمت عملی

- بولنگر بینڈ اور آر ایس آئی مشترکہ متحرک ٹریڈنگ حکمت عملی

- اعلی صحت سے متعلق آر ایس آئی اور بولنگر بینڈس بریک آؤٹ حکمت عملی جس میں بہتر رسک ریورڈ ریشو ہے

- بولنگر بینڈ مومنٹم آپٹیمائزیشن کی حکمت عملی

- میک ڈی-آر ایس آئی کراس اوور ٹرینڈ بولنگر بینڈس آپٹیمائزیشن سسٹم کے ساتھ حکمت عملی کے بعد

- آر ایس آئی اور بولنگر بینڈ ڈبل حکمت عملی

- بولنگر بینڈ اور آر ایس آئی انٹیگریشن کے ساتھ میڈین ریورسشن کی بہتر حکمت عملی

- تجارتی حکمت عملی کے بعد ملٹی تکنیکی اشارے کا رجحان

- حجم پر مبنی اے ٹی آر متحرک اسٹاپ نقصان کی اصلاح کے ساتھ ملٹی ایکسپونینشل حرکت پذیر اوسط کراس اوور حکمت عملی

- ڈبل چین ہائبرڈ مومنٹم ای ایم اے ٹریکنگ ٹریڈنگ سسٹم

- متحرک سگنل لائن رجحان کی پیروی اور اتار چڑھاؤ فلٹرنگ کی حکمت عملی

- ہل چلتی اوسط کے ساتھ ملٹی ٹائم فریم بولنگر مومنٹم بریک آؤٹ کی حکمت عملی

- متعدد مرحلے میں اتار چڑھاؤ کے مطابق ڈائنامک سپر ٹرینڈ حکمت عملی

- مقداری تجارتی حکمت عملی کے بعد ٹرپل ای ایم اے رجحان

- ڈبل ہول چلتی اوسط کراس اوور مقداری حکمت عملی

- شماریاتی انحراف پر مبنی مارکیٹ کی انتہائی کھپت کی حکمت عملی

- متحرک منافع / نقصان کے انتظام کے نظام کے ساتھ چار مدت SMA توڑ ٹریڈنگ کی حکمت عملی

- قیمت تجزیہ کی حکمت عملی کے بعد ملٹی ویو رجحان

- حکمت عملی کے بعد SMA کراس اوور ٹرینڈ کے ساتھ ہموار ہائکن-اشی

- ہیل چلتی اوسط کی بنیاد پر EMA رجحان کا تعین کرنے کی عکاسی کی حکمت عملی

- دوہری EMA اشارے سمارٹ کراسنگ ٹریڈنگ سسٹم کے ساتھ متحرک سٹاپ نقصان اور منافع لینے کی حکمت عملی

- RSI فلٹر کے ساتھ OBV-SMA کراس اوور کثیر جہتی رفتار ٹریڈنگ کی حکمت عملی

- بولنگر بینڈ اور موم بتی کے نمونوں پر مبنی متحرک اتار چڑھاؤ ٹریڈنگ کی حکمت عملی

- متحرک رسک مینجمنٹ اور فکسڈ ٹیک منافع کے ساتھ ایڈوانسڈ فیئر ویلیو گیپ کا پتہ لگانے کی حکمت عملی

- سٹاپ نقصان کی اصلاح کے ماڈل کے ساتھ متحرک آر ایس آئی اوور سیلڈ ریبونڈ ٹریڈنگ کی حکمت عملی

- متحرک اے ٹی آر سٹاپ لوس آر ایس آئی اوور سیلڈ ریبوڈ کوانٹیٹیو حکمت عملی

- ATR Volatility Filter System کے ساتھ اعلی درجے کی ڈبل EMA حکمت عملی