Chiến lược chuyển động trung bình chéo ATR động Stop Loss and Take Profit

Tác giả:ChaoZhang, Ngày: 2024-05-29 17:19:21Tags:SMAATRMA

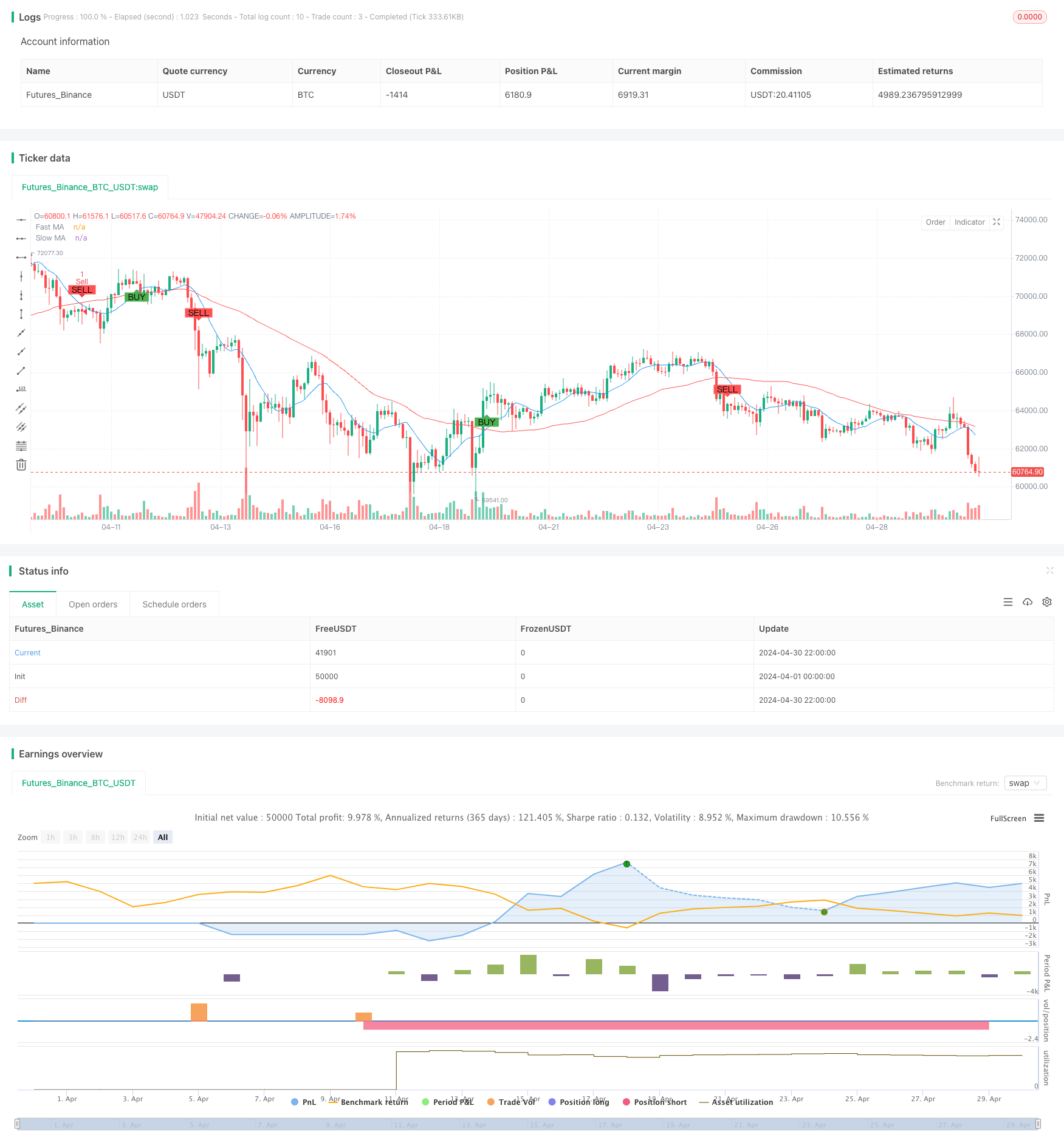

Tổng quan

Chiến lược này là một chiến lược giao dịch định lượng dựa trên đường chéo trung bình động và ATR động dừng lỗ và lấy lợi nhuận. Chiến lược này sử dụng hai trung bình di chuyển đơn giản (SMA) với các khoảng thời gian khác nhau để tạo ra tín hiệu giao dịch trong khi sử dụng phạm vi trung bình thực sự (ATR) để thiết lập stop loss và lấy lợi nhuận để kiểm soát rủi ro tốt hơn. Ngoài ra, chiến lược lọc tín hiệu giao dịch dựa trên các phiên giao dịch khác nhau để cải thiện độ bền của nó.

Nguyên tắc chiến lược

Nguyên tắc cốt lõi của chiến lược này là nắm bắt những thay đổi trong xu hướng giá bằng cách sử dụng đường chéo trung bình động. Khi đường trung bình động nhanh vượt qua đường trung bình di chuyển chậm, một tín hiệu mua được tạo ra; ngược lại, khi đường trung bình động nhanh vượt qua đường trung bình di chuyển chậm, một tín hiệu bán được tạo ra. Đồng thời, chiến lược sử dụng ATR để thiết lập động mức dừng lỗ và lấy lợi nhuận. Mức độ lấy lợi nhuận được thiết lập ở giá nhập cộng 3 lần ATR, trong khi mức độ dừng lỗ được thiết lập ở giá nhập trừ 1,5 lần ATR. Hơn nữa, chiến lược chỉ tạo ra các tín hiệu giao dịch trong phiên giao dịch châu Âu để tránh giao dịch trong thời gian thanh khoản thấp.

Ưu điểm chiến lược

- Sự đơn giản: Chiến lược sử dụng các chỉ số kỹ thuật phổ biến như trung bình di chuyển đơn giản và ATR, giúp dễ hiểu và thực hiện.

- Kiểm soát rủi ro năng động: Bằng cách thiết lập stop loss và lấy mức lợi nhuận năng động, chiến lược có thể điều khiển rủi ro dựa trên biến động thị trường.

- lọc thời gian: Bằng cách hạn chế phiên giao dịch, chiến lược có thể tránh giao dịch trong thời gian thanh khoản thấp, tăng cường độ bền của nó.

Rủi ro chiến lược

- Rủi ro tối ưu hóa tham số: Hiệu suất của chiến lược phụ thuộc vào việc lựa chọn các khoảng thời gian trung bình động và thời gian tính toán ATR. Các thiết lập tham số khác nhau có thể dẫn đến sự khác biệt đáng kể trong hiệu suất chiến lược, gây ra rủi ro tối ưu hóa tham số.

- Rủi ro nhận dạng xu hướng: Chiến lược chéo trung bình động có thể tạo ra nhiều tín hiệu sai trong các thị trường hỗn loạn, dẫn đến hiệu suất kém.

- Rủi ro dừng lỗ: Mặc dù chiến lược đặt mức dừng lỗ năng động, nhưng vẫn có thể xảy ra tổn thất đáng kể trong thời gian biến động thị trường nghiêm trọng.

Hướng dẫn tối ưu hóa chiến lược

- Bộ lọc tín hiệu: Xem xét việc giới thiệu các chỉ số kỹ thuật khác hoặc các chỉ số tâm lý thị trường để lọc thêm các tín hiệu giao dịch và cải thiện chất lượng tín hiệu.

- Tối ưu hóa tham số năng động: Sử dụng máy học hoặc thuật toán thích nghi để điều chỉnh động các tham số chiến lược để thích nghi với các trạng thái thị trường khác nhau.

- Tối ưu hóa quản lý rủi ro: Kết hợp các kỹ thuật quản lý rủi ro tiên tiến hơn, chẳng hạn như điều chỉnh biến động và phân bổ vốn năng động, để kiểm soát rủi ro chiến lược hơn nữa.

Tóm lại

Chiến lược này là một chiến lược theo xu hướng đơn giản và dễ hiểu nắm bắt xu hướng giá bằng cách sử dụng đường chéo trung bình động trong khi kiểm soát rủi ro với ATR. Mặc dù chiến lược có một số rủi ro nhất định, nó có thể được cải thiện hơn nữa thông qua tối ưu hóa tham số, lọc tín hiệu và cải thiện quản lý rủi ro. Đối với người mới bắt đầu, chiến lược này là một ví dụ học tập và thực hành tuyệt vời.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced Moving Average Crossover Strategy", overlay=true)

// Input parameters

fastLength = input(10, title="Fast MA Length")

slowLength = input(50, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

riskPerTrade = input(1, title="Risk Per Trade (%)") / 100

// Time-based conditions

isLondonSession = hour >= 8 and hour <= 15

isAsianSession = hour >= 0 and hour <= 7

isEuropeanSession = hour >= 7 and hour <= 14

// Moving Averages

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// Average True Range (ATR) for dynamic stop loss and take profit

atr = ta.atr(atrLength)

// Buy and Sell Conditions

buySignal = ta.crossover(fastMA, slowMA)

sellSignal = ta.crossunder(fastMA, slowMA)

// Dynamic stop loss and take profit

stopLoss = close - atr * 1.5

takeProfit = close + atr * 3

// Strategy Logic

if (buySignal and isEuropeanSession)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=takeProfit, stop=stopLoss)

if (sellSignal and isEuropeanSession)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=takeProfit, stop=stopLoss)

// Plotting

plot(fastMA, color=color.blue, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Chỉ số biến động động (VIDYA) với chiến lược đảo ngược theo xu hướng ATR

- Sự biến động ATR và xu hướng thích nghi dựa trên trung bình động sau chiến lược thoát

- Chiến lược đột phá cao / thấp với xu hướng alpha và bộ lọc trung bình động

- Chiến lược chéo trung bình động kép với quản lý rủi ro năng động

- Chiến lược giao dịch cân bằng dựa trên thời gian và xoay ngắn

- Xu hướng đảo ngược trung bình tổng hợp đa chỉ số theo chiến lược

- Chiến lược theo dõi đa xu hướng dựa trên ATR với hệ thống tối ưu hóa lấy lợi nhuận và dừng lỗ

- Đường chéo trung bình chuyển động thích nghi với chiến lược dừng lỗ sau

- Triple Supertrend và Bollinger Bands Multi-indicator Trend Following Strategy

- Đường xu hướng SMA nhiều khung thời gian theo chiến lược với Stop Loss động

- Bollinger Bands chính xác nhập và chiến lược kiểm soát rủi ro

- Bollinger Bands + RSI + Chiến lược RSI Stochastic dựa trên các chỉ số biến động và động lực

- Chiến lược phá vỡ Bollinger Bands của TURTLE-ATR

- VWAP và Chiến lược mua/bán Super Trend

- Chiến lược MACD nâng cao với Martingale hạn chế

- Keltner Channels EMA Chiến lược ATR

- MA MACD BB Công cụ kiểm tra lại chiến lược giao dịch đa chỉ số

- RSI + Chiến lược giao dịch theo xu hướng siêu xu hướng

- Chiến lược giao dịch của Ichimoku Kumo

- EMA Trend Momentum Candlestick Pattern Chiến lược

- Chiến lược phát hiện xu hướng kênh G

- Chuyển trung bình chéo với chiến lược dừng lỗ sau

- Chiến lược giao dịch chéo EMA với Dynamic Take Profit và Stop Loss

- Bollinger Bands và EMA Trend Following Strategy

- WaveTrend Oscillator Divergence Strategy Chiến lược

- Chiến lược tối ưu hóa chế độ thị trường ngắn hạn dựa trên biến động và hồi quy tuyến tính

- Chiến lược định lượng điểm số Z-Score Binomial lai

- Chiến lược kết hợp RSI và MA

- Chiến lược giao dịch EMA Momentum