Cải thiện xu hướng thích nghi động đa thời kỳ sau hệ thống giao dịch

Tác giả:ChaoZhang, Ngày: 2024-11-25 10:58:56Tags:EMARSIADXRRRTPSL

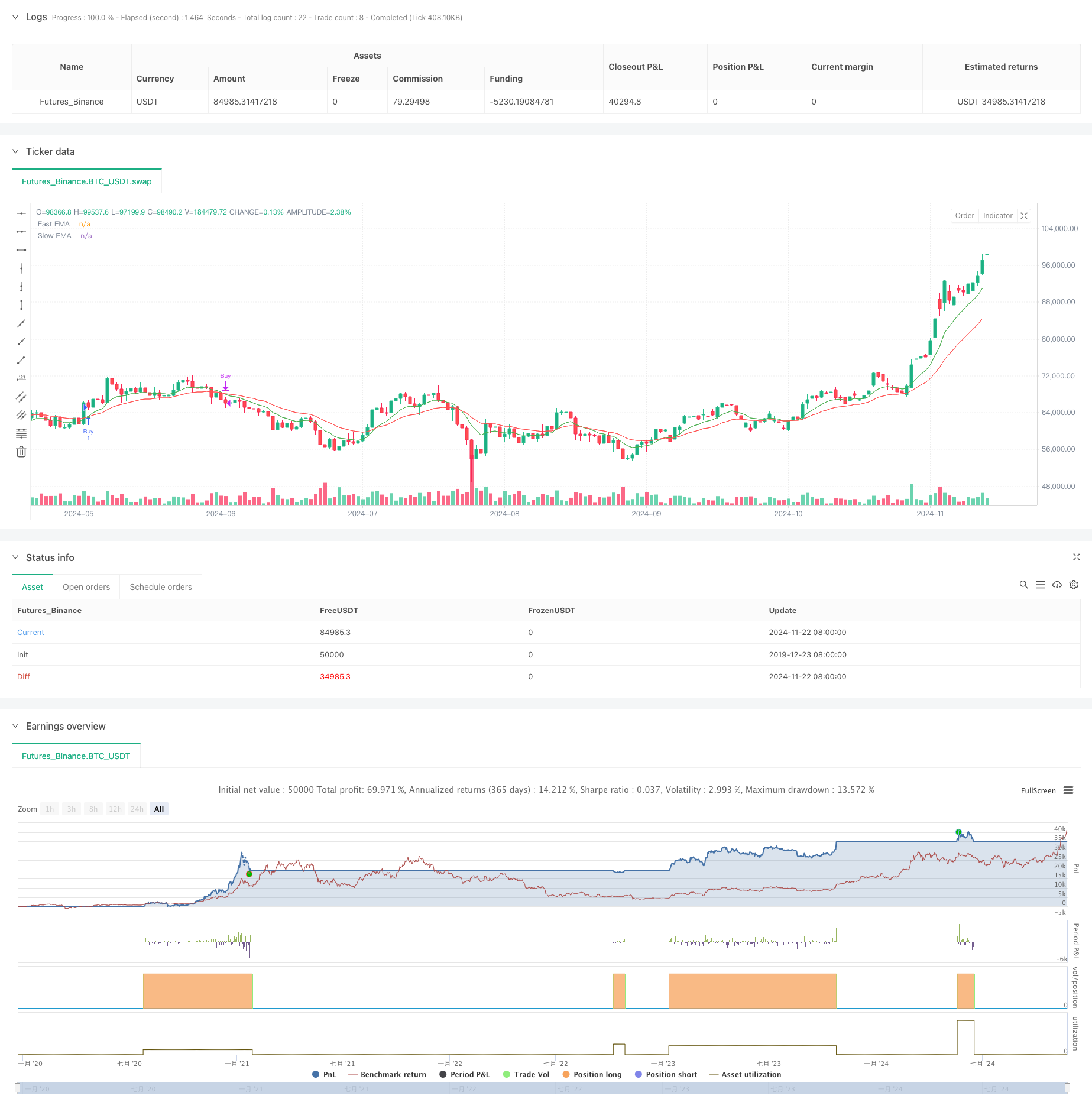

Tổng quan

Chiến lược này là một hệ thống giao dịch toàn diện kết hợp trung bình động, chỉ số sức mạnh tương đối và chỉ số sức mạnh xu hướng. Thông qua sự phối hợp của nhiều chỉ số kỹ thuật, nó đạt được việc nắm bắt chính xác xu hướng thị trường và kiểm soát rủi ro hiệu quả. Hệ thống áp dụng cơ chế dừng lỗ và lấy lợi nhuận năng động, đảm bảo tỷ lệ rủi ro-lợi nhuận thuận lợi trong khi thích nghi với các điều kiện thị trường khác nhau thông qua điều chỉnh tham số linh hoạt.

Nguyên tắc chiến lược

Chiến lược này chủ yếu dựa trên ba chỉ số cốt lõi: Trung bình chuyển động biểu thức nhanh và chậm (EMA), Chỉ số sức mạnh tương đối (RSI) và Chỉ số hướng trung bình (ADX). Khi EMA nhanh vượt qua trên EMA chậm, hệ thống kiểm tra xem RSI có ở vùng không mua quá mức (dưới 60) trong khi xác nhận sức mạnh xu hướng đủ với ADX (trên 15). Những điều kiện này kích hoạt tín hiệu bước vào dài khi đáp ứng. Các điều kiện đối lập kích hoạt tín hiệu bước ra. Hệ thống cũng thực hiện các điểm lấy lợi nhuận và dừng lỗ năng động dựa trên tỷ lệ rủi ro-lợi nhuận, đạt được kiểm soát chính xác rủi ro giao dịch thông qua các tham số.

Ưu điểm chiến lược

- Việc xác nhận nhiều chỉ số kỹ thuật làm tăng độ tin cậy của tín hiệu giao dịch

- Cơ chế dừng lỗ và lấy lợi nhuận năng động đảm bảo rủi ro có thể kiểm soát được cho mỗi giao dịch

- Thiết kế được tham số hóa cung cấp khả năng thích nghi mạnh mẽ

- Cơ chế xác nhận sức mạnh xu hướng làm giảm hiệu quả rủi ro phá vỡ sai

- Chức năng cảnh báo tích hợp giúp theo dõi cơ hội thị trường theo thời gian thực

Rủi ro chiến lược

- Nhiều điều kiện chỉ số có thể gây ra cơ hội giao dịch bị bỏ lỡ

- Các tín hiệu sai thường xuyên có thể xảy ra trên các thị trường khác nhau

- Tỷ lệ rủi ro-lợi nhuận cố định có thể không phù hợp với tất cả các môi trường thị trường

- Parameter tối ưu hóa có thể dẫn đến vấn đề quá phù hợp

Hướng dẫn tối ưu hóa chiến lược

- Thiết lập các cơ chế điều chỉnh tham số thích nghi cho các cập nhật tham số chỉ số động dựa trên sự biến động của thị trường

- Thêm các chỉ số âm lượng làm tín hiệu xác nhận bổ sung

- Phát triển các cơ chế điều chỉnh tỷ lệ rủi ro-lợi nhuận năng động dựa trên điều kiện thị trường

- Thực hiện các bộ lọc biến động thị trường để điều chỉnh tính tích cực của chiến lược trong môi trường biến động cao

- Xem xét thêm các bộ lọc thời gian để tránh giao dịch trong thời gian bất lợi

Tóm lại

Chiến lược này thiết lập một hệ thống giao dịch tương đối hoàn chỉnh thông qua việc sử dụng toàn diện nhiều chỉ số kỹ thuật. Ưu điểm cốt lõi của nó nằm trong việc cải thiện độ tin cậy tín hiệu giao dịch thông qua sự phối hợp chỉ số trong khi đảm bảo an toàn giao dịch thông qua các cơ chế kiểm soát rủi ro năng động. Mặc dù có một số hạn chế vốn có, chiến lược có không gian cải tiến đáng kể thông qua các hướng tối ưu hóa được đề xuất. Nhìn chung, đây là một khuôn khổ chiến lược giao dịch thực tế phù hợp với tối ưu hóa hơn nữa và ứng dụng trong thế giới thực.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Enhanced EMA + RSI + ADX Strategy (Focused on 70% Win Rate)", overlay=true)

// Input parameters

lenFast = input.int(9, title="Fast EMA Length", minval=1)

lenSlow = input.int(21, title="Slow EMA Length", minval=1)

rsiPeriod = input.int(14, title="RSI Period")

adxPeriod = input.int(14, title="ADX Period")

adxSmoothing = input.int(1, title="ADX Smoothing")

adxThreshold = input.int(15, title="ADX Threshold")

riskRewardRatio = input.float(1.5, title="Risk/Reward Ratio")

rsiOverbought = input.int(60, title="RSI Overbought Level") // Adjusted for flexibility

rsiOversold = input.int(40, title="RSI Oversold Level")

// EMA Calculations

fastEMA = ta.ema(close, lenFast)

slowEMA = ta.ema(close, lenSlow)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ADX Calculation

[plusDI, minusDI, adxValue] = ta.dmi(adxPeriod, adxSmoothing)

// Entry Conditions with Confirmation

buyCondition = ta.crossover(fastEMA, slowEMA) and rsiValue < rsiOverbought and adxValue > adxThreshold

sellCondition = ta.crossunder(fastEMA, slowEMA) and rsiValue > rsiOversold and adxValue > adxThreshold

// Dynamic Exit Conditions

takeProfit = strategy.position_avg_price + (close - strategy.position_avg_price) * riskRewardRatio

stopLoss = strategy.position_avg_price - (close - strategy.position_avg_price)

// Entry logic

if (buyCondition)

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", from_entry="Buy", limit=takeProfit, stop=stopLoss)

if (sellCondition)

strategy.close("Buy")

// Plotting EMAs

plot(fastEMA, color=color.new(color.green, 0), title="Fast EMA", linewidth=1)

plot(slowEMA, color=color.new(color.red, 0), title="Slow EMA", linewidth=1)

// Entry and exit markers

plotshape(series=buyCondition, style=shape.triangleup, location=location.belowbar, color=color.new(color.green, 0), size=size.normal, title="Buy Signal")

plotshape(series=sellCondition, style=shape.triangledown, location=location.abovebar, color=color.new(color.red, 0), size=size.normal, title="Sell Signal")

// Alerts

alertcondition(buyCondition, title="Buy Alert", message="Buy signal triggered")

alertcondition(sellCondition, title="Sell Alert", message="Sell signal triggered")

- Chiến lược DCA động dựa trên khối lượng

- Crossover EMA kép với Chiến lược giao dịch tăng cường động lực RSI

- Chiến lược phòng ngừa đà tăng tốc Multi-RSI-EMA với việc mở rộng vị trí

- Chiến lược đảo ngược RSI bán quá nhiều nhiều khung thời gian

- Chuyển hướng thích nghi theo chiến lược với hệ thống điều khiển rút tiền động

- Chiến lược theo dõi đa xu hướng và cấu trúc

- Chiến lược giao dịch năng động đa chỉ số

- Chiến lược giao dịch xu hướng trung bình di chuyển tăng gấp ba

- Chiến lược thông tin cải tiến về đảo ngược xu hướng đa chỉ số

- Chiến lược giao dịch Crossover Multi-EMA với Chỉ số Động lực

- Sự biến động ATR và xu hướng thích nghi dựa trên trung bình động sau chiến lược thoát

- Chiến lược giao dịch xu hướng tăng trưởng EMA kép với hệ thống tín hiệu nến toàn thân

- Dual Timeframe Supertrend với hệ thống tối ưu hóa RSI

- Xu hướng chéo trung bình động kép theo chiến lược với hệ thống dừng lỗ và lấy lợi nhuận động

- Hệ thống giao dịch theo xu hướng nhiều khung thời gian với tích hợp ATR và MACD

- Chiến lược giao dịch thông minh RSI Supertrend 2 khung thời gian

- Chiến lược kéo theo hành động giá MACD kép

- Hệ thống giao dịch dừng lỗ và nhận dạng đà tăng xu hướng Multi-EMA

- Chiến lược xác nhận xu hướng khối lượng EMA kép cho giao dịch định lượng

- Chiến lược chéo EMA-RSI kép với Dynamic Take-Profit/Stop-Loss

- Chiến lược giao dịch hai hướng đột phá biến động lớn: Hệ thống nhập ngưỡng dựa trên điểm

- Chiến lược định lượng cải tiến Bollinger Mean Reversal

- Dynamic Darvas Box Breakout với Moving Average Trend Confirmation Trading System

- Chiến lược giao dịch định lượng EMA Crossover Dynamic Take-Profit Stop-Loss

- Xu hướng chéo đa EMA theo chiến lược với tối ưu hóa dừng lỗ và lợi nhuận tích cực

- Chiến lược chéo trung bình động kép với quản lý rủi ro năng động

- Chiến lược bù đắp rủi ro giữa hai nền tảng

- Đường chéo hai trung bình động với chiến lược quản lý rủi ro động

- Nhận được sức mạnh xu hướng Multi-MA với chiến lược lấy lợi nhuận

- Hệ thống giao dịch theo xu hướng thích nghi đa chiến lược và phá vỡ