RSI và Bollinger Bands Cross-Regression Dual Strategy

Tác giả:ChaoZhang, Ngày: 2024-11-29 16:42:35Tags:RSIBBSMAOCA

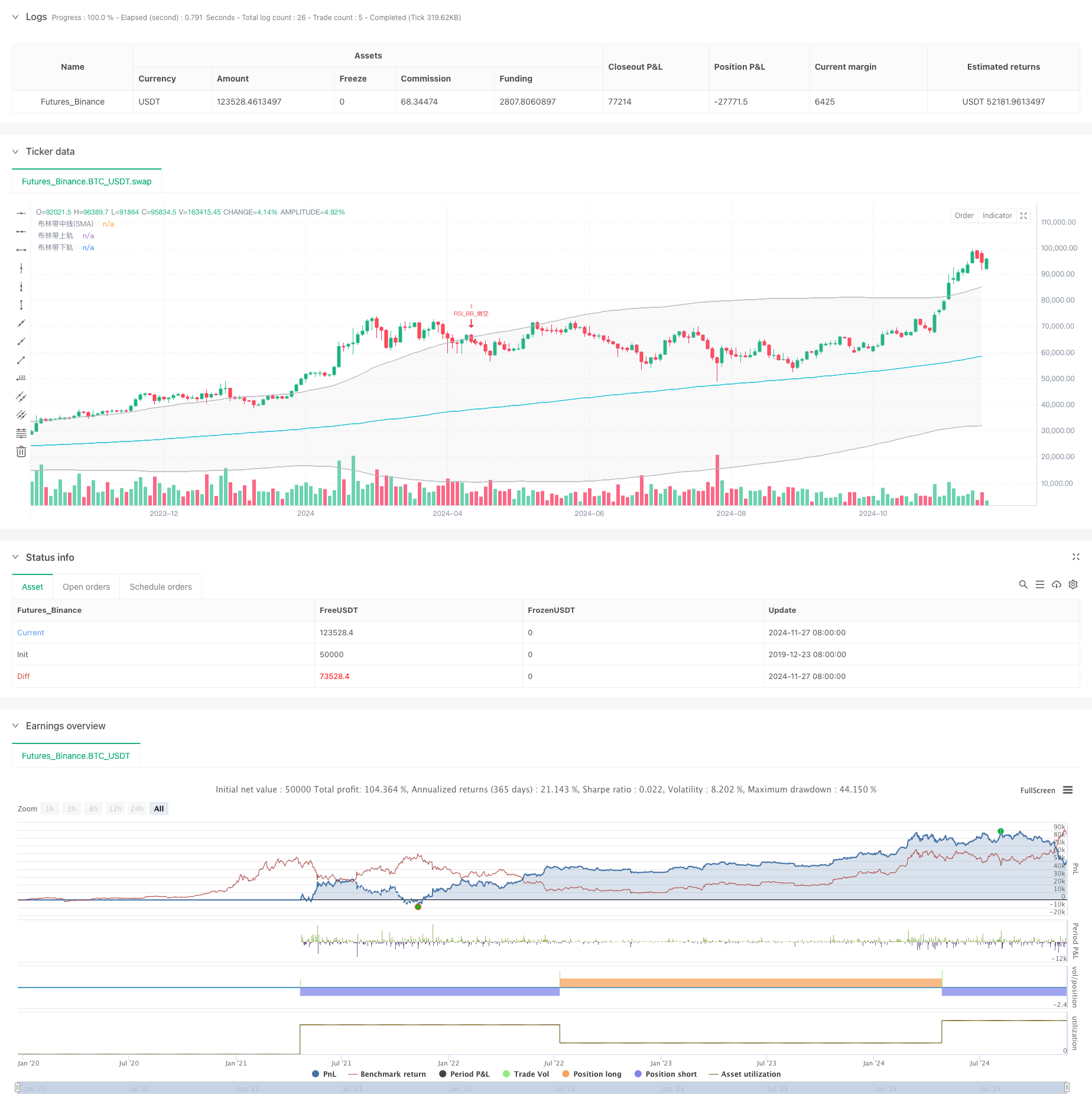

Tổng quan

Chiến lược này là một hệ thống giao dịch phân tích kỹ thuật kép dựa trên Chỉ số Sức mạnh Tương đối (RSI) và Bollinger Bands. Chiến lược kết hợp các tín hiệu mua quá mức / bán quá mức của RSI với các tín hiệu thoát kênh giá Bollinger Bands để xây dựng một khuôn khổ quyết định giao dịch hoàn chỉnh. Nó đặc biệt phù hợp với các thị trường có biến động cao, đạt được giao dịch có rủi ro kiểm soát thông qua các điều kiện vào và ra nghiêm ngặt.

Nguyên tắc chiến lược

Logic cốt lõi được xây dựng trên sự phối hợp của hai chỉ số kỹ thuật chính:

- RSI sử dụng chu kỳ tính toán 6 giai đoạn với 50 là ngưỡng mua quá mức / bán quá mức.

- Bollinger Bands sử dụng đường trung bình động 200 giai đoạn làm đường giữa với nhân độ lệch chuẩn 2.0.

- Điều kiện dài: Được kích hoạt khi chỉ số RSI vượt qua mức bán quá mức (50) trong khi giá vượt qua dải Bollinger dưới cùng.

- Điều kiện ngắn: Được kích hoạt khi chỉ số RSI phá vỡ dưới mức mua quá mức (50) trong khi giá phá vỡ dưới dải Bollinger phía trên.

- Chiến lược sử dụng quản lý đơn đặt hàng OCA (One-Cancels-All) để đảm bảo chỉ có một giao dịch hoạt động tại một thời điểm.

Ưu điểm chiến lược

- Cơ chế xác nhận kép làm giảm các tín hiệu sai thông qua xác nhận RSI và Bollinger Bands.

- Kiểm soát rủi ro mạnh mẽ bằng cách sử dụng Bollinger Bands như mức dừng lỗ.

- Khả năng thích nghi mạnh mẽ với Bollinger Bands tự động điều chỉnh cho biến động thị trường.

- Quản lý đơn đặt hàng tối ưu thông qua cơ chế OCA cải thiện hiệu quả vốn.

- Khả năng thích nghi tham số cao cho phép tối ưu hóa cho các đặc điểm thị trường khác nhau.

Rủi ro chiến lược

- Rủi ro thị trường bên cạnh: Phá vỡ sai thường xuyên trên các thị trường giới hạn phạm vi.

- Rủi ro chậm trễ: Một số sự chậm trễ vốn có do tính toán trung bình động.

- Độ nhạy của các tham số: Hiệu suất chiến lược phụ thuộc rất nhiều vào các tham số RSI và Bollinger Bands.

- Sự phụ thuộc vào môi trường thị trường: Hiệu suất tốt hơn trong các thị trường xu hướng, tiềm năng kém hiệu suất trong các thị trường khác nhau.

Hướng dẫn tối ưu hóa

- Điều chỉnh tham số động: Điều chỉnh ngưỡng RSI dựa trên biến động thị trường.

- Bộ lọc môi trường thị trường: Thêm các chỉ số xu hướng cho các bộ tham số khác nhau trong các điều kiện thị trường khác nhau.

- Tối ưu hóa lợi nhuận: Thực hiện các cơ chế lợi nhuận dựa trên ATR.

- Tối ưu hóa quản lý vị trí: Điều chỉnh kích thước vị trí dựa trên sức mạnh tín hiệu và biến động thị trường.

- Việc lọc thời gian: Thêm hạn chế cửa sổ thời gian giao dịch để tránh các giai đoạn không thuận lợi.

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh thông qua sự phối hợp của RSI và Bollinger Bands. Ưu điểm chính của nó nằm trong cơ chế xác nhận kép và kiểm soát rủi ro toàn diện, trong khi phải chú ý đến tác động của môi trường thị trường. Các hướng tối ưu hóa được đề xuất có thể tăng thêm sự ổn định và lợi nhuận của chiến lược.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI与布林带双重策略 (by ChartArt) v2.2", shorttitle="CA_RSI_布林带策略_2.2", overlay=true)

// ChartArt的RSI + 布林带双重策略 - 精简版

//

// 中文版本 3, BY Henry

// 原创意来自ChartArt,2015年1月18日

// 更新至Pine Script v5版本,删除了背景色、K线颜色和策略收益绘制功能

//

// 策略说明:

// 该策略结合使用RSI指标和布林带。

// 当价格高于上轨且RSI超买时卖出,

// 当价格低于下轨且RSI超卖时买入。

//

// 本策略仅在RSI和布林带同时

// 处于超买或超卖状态时触发。

// === 输入参数 ===

// RSI参数

RSIlength = input.int(6, title="RSI周期长度", minval=1)

RSIoverSold = input.int(50, title="RSI超卖阈值", minval=0, maxval=100)

RSIoverBought = input.int(50, title="RSI超买阈值", minval=0, maxval=100)

// 布林带参数

BBlength = input.int(200, title="布林带周期长度", minval=1)

BBmult = input.float(2.0, title="布林带标准差倍数", minval=0.001, maxval=50)

// === 计算 ===

price = close

vrsi = ta.rsi(price, RSIlength)

// 布林带计算

BBbasis = ta.sma(price, BBlength)

BBdev = BBmult * ta.stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

// === 绘图 ===

plot(BBbasis, color=color.new(color.aqua, 0), title="布林带中线(SMA)")

p1 = plot(BBupper, color=color.new(color.silver, 0), title="布林带上轨")

p2 = plot(BBlower, color=color.new(color.silver, 0), title="布林带下轨")

fill(p1, p2, color=color.new(color.silver, 90))

// === 策略逻辑 ===

if (not na(vrsi))

longCondition = ta.crossover(vrsi, RSIoverSold) and ta.crossover(price, BBlower)

if (longCondition)

strategy.entry("RSI_BB_做多", strategy.long, stop=BBlower, oca_name="RSI_BB", comment="RSI_BB_做多")

else

strategy.cancel("RSI_BB_做多")

shortCondition = ta.crossunder(vrsi, RSIoverBought) and ta.crossunder(price, BBupper)

if (shortCondition)

strategy.entry("RSI_BB_做空", strategy.short, stop=BBupper, oca_name="RSI_BB", comment="RSI_BB_做空")

else

strategy.cancel("RSI_BB_做空")

- Bollinger Bands RSI Chiến lược giao dịch

- Bollinger Bands và RSI Crossover Trading Strategy

- Bollinger Bands và Chiến lược giao dịch kết hợp RSI

- Chiến lược quản lý vị trí năng động Bollinger Bands thích nghi

- Bollinger Bands và RSI Combined Dynamic Trading Strategy

- Chiến lược thoát RSI và Bollinger Bands chính xác cao với tỷ lệ rủi ro-lợi nhuận tối ưu

- Bollinger Bands Chiến lược tối ưu hóa đà phát triển

- Xu hướng chéo MACD-RSI Tiếp theo chiến lược với Hệ thống tối ưu hóa Bollinger Bands

- RSI và Bollinger Bands chiến lược đôi

- Chiến lược đảo ngược trung bình nâng cao với các dải Bollinger và tích hợp RSI

- Xu hướng chỉ số đa kỹ thuật sau chiến lược giao dịch

- Chiến lược chéo trung bình động đa hàm số với tối ưu hóa dừng lỗ động dựa trên khối lượng ATR

- Hệ thống giao dịch theo dõi đà tăng tốc EMA chuỗi kép lai

- Chiến lược theo dõi xu hướng đường tín hiệu động và lọc biến động

- Chiến lược Bollinger Momentum Breakout nhiều khung thời gian với trung bình di chuyển Hull

- Chiến lược siêu xu hướng năng động đa bước điều chỉnh biến động

- Xu hướng EMA ba lần sau chiến lược giao dịch định lượng

- Chiến lược định lượng chuyển động trung bình chéo hai thân tàu

- Chiến lược thu hút thị trường cực đoan dựa trên sai lệch thống kê

- Chiến lược giao dịch đột phá SMA bốn giai đoạn với hệ thống quản lý lợi nhuận / lỗ năng động

- Xu hướng đa sóng sau chiến lược phân tích giá

- Heikin-Ashi được làm mịn với xu hướng chéo SMA theo chiến lược

- Chiến lược xác định xu hướng của EMA dựa trên trung bình động của Hull

- Hệ thống giao dịch thông minh vượt qua chỉ số EMA kép với chiến lược dừng lỗ và lấy lợi nhuận năng động

- OBV-SMA Crossover với RSI Filter Chiến lược giao dịch động lực đa chiều

- Chiến lược giao dịch biến động năng động dựa trên các dải Bollinger và mô hình nến

- Chiến lược phát hiện khoảng cách giá trị hợp lý tiên tiến với quản lý rủi ro năng động và lợi nhuận cố định

- Chiến lược giao dịch tăng giá RSI động với mô hình tối ưu hóa dừng lỗ

- Chiến lược số lượng tăng giá quá mức của ATR Stop-Loss RSI

- Chiến lược EMA kép tiên tiến với hệ thống lọc biến động ATR