Chiến lược giao dịch cường độ xu hướng đa MA - Một hệ thống giao dịch thông minh linh hoạt dựa trên độ lệch MA

Tác giả:ChaoZhang, Ngày: 2024-12-11 17:46:33Tags:MAATRHTFRRTPSL

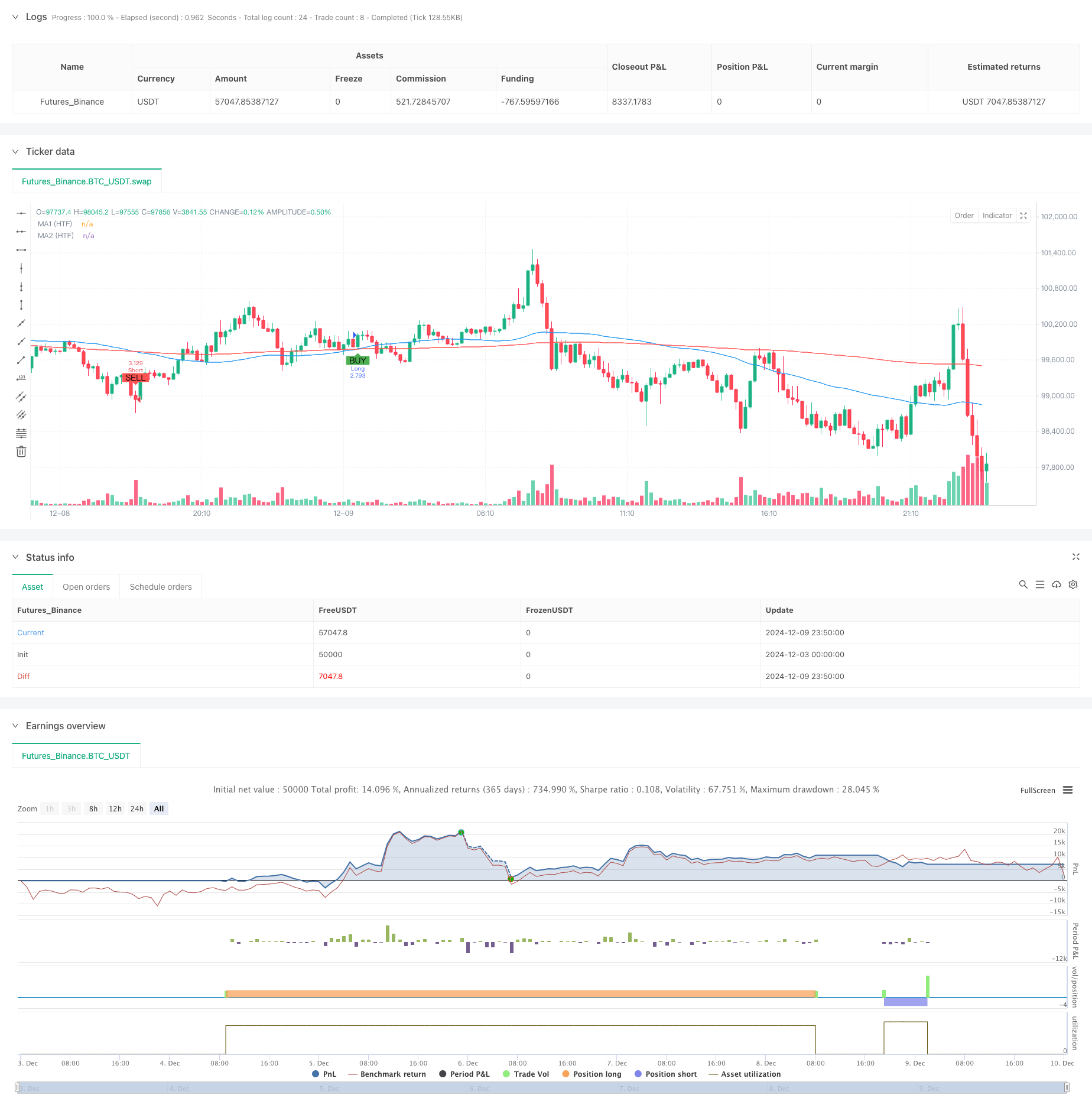

Tổng quan

Chiến lược này là một hệ thống giao dịch thông minh dựa trên nhiều đường trung bình động và cường độ xu hướng. Nó đo lường sức mạnh xu hướng thị trường bằng cách phân tích độ lệch giữa giá và đường trung bình động của các giai đoạn khác nhau, kết hợp với chỉ số biến động ATR để quản lý vị trí và kiểm soát rủi ro. Chiến lược cung cấp tính tùy chỉnh cao và có thể điều chỉnh các tham số một cách linh hoạt theo môi trường thị trường và nhu cầu giao dịch khác nhau.

Nguyên tắc chiến lược

Logic cốt lõi của chiến lược dựa trên các khía cạnh sau: 1. Sử dụng hai đường trung bình động (nhanh và chậm) của các giai đoạn khác nhau để xác định hướng xu hướng và các tín hiệu chéo 2. Xác định số lượng sức mạnh xu hướng bằng cách tính lệch giữa giá và đường trung bình động (trong điểm) 3. Bao gồm các mô hình nến (nắm, búa, sao rơi, doji) như tín hiệu xác nhận 4. Sử dụng chỉ số ATR để tính toán năng động các mục tiêu dừng lỗ và lợi nhuận 5. Sử dụng lợi nhuận một phần và dừng lại để quản lý đơn đặt hàng

Ưu điểm chiến lược

- Hệ thống có khả năng thích nghi mạnh mẽ thông qua điều chỉnh tham số cho các môi trường thị trường khác nhau

- Xác định số lượng sức mạnh xu hướng thông qua đo độ lệch để tránh giao dịch thường xuyên trong xu hướng yếu

- Kết hợp nhiều chỉ số kỹ thuật và mô hình để cải thiện độ tin cậy tín hiệu

- Sử dụng lỗ dừng động dựa trên ATR để kiểm soát rủi ro hợp lý

- Hỗ trợ cả hai phương pháp kích thước vị trí hợp chất và cố định

- Các tính năng lấy lợi nhuận một phần và dừng theo dõi để bảo vệ lợi nhuận hiệu quả

Rủi ro chiến lược

- Có thể tạo ra tín hiệu sai trong thị trường dao động, xem xét thêm bộ lọc dao động

- Kết hợp nhiều chỉ số có thể bỏ lỡ một số cơ hội giao dịch

- Tối ưu hóa quá mức các thông số có thể dẫn đến rủi ro quá phù hợp

- Các giao dịch lớn trên các thị trường ít thanh khoản có thể gặp rủi ro trượt

- Yêu cầu cài đặt stop loss thích hợp để tránh tổn thất đơn quá nhiều

Tối ưu hóa chiến lược

- Có thể thêm các chỉ số khối lượng như xác nhận xu hướng bổ sung

- Xem xét việc giới thiệu các chỉ số biến động để điều chỉnh thường xuyên giao dịch một cách năng động

- Các tín hiệu lọc dựa trên sự nhất quán xu hướng trong các khung thời gian khác nhau

- Thêm thêm các tùy chọn dừng lỗ, chẳng hạn như dừng dựa trên thời gian

- Phát triển các cơ chế tối ưu hóa tham số thích nghi để cải thiện khả năng thích nghi chiến lược

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch toàn diện bằng cách kết hợp trung bình động, định lượng sức mạnh xu hướng, mô hình nến và quản lý rủi ro năng động. Nó duy trì sự đơn giản chiến lược trong khi tăng độ tin cậy giao dịch thông qua nhiều cơ chế xác nhận.

/*backtest

start: 2024-12-03 00:00:00

end: 2024-12-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Customizable Strategy with Signal Intensity Based on Pips Above/Below MAs", overlay=true)

// Customizable Inputs

// Account and Risk Management

account_size = input.int(100000, title="Account Size (USD)", minval=1)

compounded_results = input.bool(true, title="Compounded Results")

risk_per_trade = input.float(1.0, title="Risk per Trade (%)", minval=0.1, maxval=100) / 100

// Moving Averages Settings

ma1_length = input.int(50, title="Moving Average 1 Length", minval=1)

ma2_length = input.int(200, title="Moving Average 2 Length", minval=1)

// Higher Time Frame for Moving Averages

ma_htf = input.timeframe("D", title="Higher Time Frame for MA Delay")

// Signal Intensity Range based on pips

signal_intensity_min = input.int(0, title="Signal Intensity Start (Pips)", minval=0, maxval=1000)

signal_intensity_max = input.int(1000, title="Signal Intensity End (Pips)", minval=0, maxval=1000)

// ATR-Based Stop Loss and Take Profit

atr_length = input.int(14, title="ATR Length", minval=1)

atr_multiplier_stop = input.float(1.5, title="Stop Loss Size (ATR Multiplier)", minval=0.1)

atr_multiplier_take_profit = input.float(2.5, title="Take Profit Size (ATR Multiplier)", minval=0.1)

// Trailing Stop and Partial Profit

trailing_stop_rr = input.float(2.0, title="Trailing Stop (R:R)", minval=0)

partial_profit_percentage = input.float(50, title="Take Partial Profit (%)", minval=0, maxval=100)

// Trend Filter Settings

trend_filter_enabled = input.bool(true, title="Trend Filter Enabled")

trend_filter_sensitivity = input.float(50, title="Trend Filter Sensitivity", minval=0, maxval=100)

// Candle Pattern Type for Entry

entry_candle_type = input.string("Any", title="Entry Candle Type", options=["Any", "Engulfing", "Hammer", "Shooting Star", "Doji"])

// Moving Average Entry Conditions

ma_entry_condition = input.string("Both", title="MA Entry", options=["Fast Above Slow", "Fast Below Slow", "Both"])

// Trade Direction (Long, Short, or Both)

trade_direction = input.string("Both", title="Trade Direction", options=["Long", "Short", "Both"])

// ATR Calculation

atr_value = ta.atr(atr_length)

// Moving Average Calculations (using Higher Time Frame)

ma1_htf = ta.sma(request.security(syminfo.tickerid, ma_htf, close), ma1_length)

ma2_htf = ta.sma(request.security(syminfo.tickerid, ma_htf, close), ma2_length)

// Candle Pattern Conditions

is_engulfing = close[1] < open[1] and close > open and high > high[1] and low < low[1]

is_hammer = (high - low) > 3 * (close - open) and (close > open) and (low == ta.lowest(low, 5))

is_shooting_star = (high - low) > 3 * (open - close) and (open > close) and (high == ta.highest(high, 5))

is_doji = (close - open) <= ((high - low) * 0.1)

// Apply the selected candle pattern

candle_condition = false

if entry_candle_type == "Any"

candle_condition := true

if entry_candle_type == "Engulfing"

candle_condition := is_engulfing

if entry_candle_type == "Hammer"

candle_condition := is_hammer

if entry_candle_type == "Shooting Star"

candle_condition := is_shooting_star

if entry_candle_type == "Doji"

candle_condition := is_doji

// Moving Average Entry Conditions

ma_cross_above = ta.crossover(ma1_htf, ma2_htf)

ma_cross_below = ta.crossunder(ma1_htf, ma2_htf)

// Calculate pips distance to MAs and normalize it for signal intensity

pip_size = syminfo.mintick * 10 // Assuming Forex; for other asset classes, modify as needed

// Calculate distances in pips between price and MAs

distance_to_ma1_pips = math.abs(close - ma1_htf) / pip_size

distance_to_ma2_pips = math.abs(close - ma2_htf) / pip_size

// Calculate signal intensity based on the pips distance

// Normalize the signal intensity between the user-specified min and max

signal_intensity = math.min(math.max((distance_to_ma1_pips + distance_to_ma2_pips), signal_intensity_min), signal_intensity_max)

// Trend Filter Condition (Optional)

trend_condition = false

if trend_filter_enabled

trend_condition := ta.sma(close, ma2_length) > ta.sma(close, ma2_length + int(trend_filter_sensitivity))

// Entry Conditions Based on MA, Candle Patterns, and Trade Direction

long_condition = (trade_direction == "Long" or trade_direction == "Both") and (ma_entry_condition == "Fast Above Slow" or ma_entry_condition == "Both") and ma_cross_above and candle_condition and (not trend_filter_enabled or trend_condition) and signal_intensity > signal_intensity_min

short_condition = (trade_direction == "Short" or trade_direction == "Both") and (ma_entry_condition == "Fast Below Slow" or ma_entry_condition == "Both") and ma_cross_below and candle_condition and (not trend_filter_enabled or not trend_condition) and signal_intensity > signal_intensity_min

// Position Sizing Based on Risk Per Trade and ATR for Stop Loss

risk_amount = account_size * risk_per_trade

stop_loss_atr = atr_multiplier_stop * atr_value

// Calculate the position size based on the risk amount and ATR stop loss

position_size = risk_amount / stop_loss_atr

// If compounded results are not enabled, adjust position size for non-compounded returns

if not compounded_results

position_size := position_size / account_size * 100000 // Adjust for non-compounded results

// Convert take profit and stop loss from ATR to USD

pip_value = syminfo.mintick * 10 // Assuming Forex; for other asset classes, modify as needed

take_profit_atr = atr_multiplier_take_profit * atr_value

take_profit_usd = (take_profit_atr * pip_value) * position_size

stop_loss_usd = (stop_loss_atr * pip_value) * position_size

// Trailing Stop

trail_stop_level = trailing_stop_rr * stop_loss_atr

// Initialize long_box_id and short_box_id as boxes (not ints)

var box long_box_id = na

var box short_box_id = na

// Track Monthly Profit

var float monthly_profit = 0.0

if (month(timenow) != month(timenow[1])) // New month

monthly_profit := 0

// Long Trade Management

if long_condition

strategy.entry("Long", strategy.long, qty=position_size)

// Partial Profit at 50% position close when 1:1 risk/reward

strategy.exit("Partial Profit", from_entry="Long", limit=strategy.position_avg_price + stop_loss_atr, qty_percent=partial_profit_percentage / 100)

// Full take profit and stop loss with trailing stop

strategy.exit("Take Profit Long", from_entry="Long", limit=strategy.position_avg_price + take_profit_atr, stop=strategy.position_avg_price - stop_loss_atr, trail_offset=trail_stop_level)

// Delete the old box if it exists

if not na(long_box_id)

box.delete(long_box_id)

// Plot Take Profit and Stop Loss for Long Positions

// long_box_id := box.new(left=bar_index - 1, top=strategy.position_avg_price + take_profit_atr, right=bar_index, bottom=strategy.position_avg_price - stop_loss_atr, bgcolor=color.new(color.green, 90), border_width=1, border_color=color.new(color.green, 0))

// Short Trade Management

if short_condition

strategy.entry("Short", strategy.short, qty=position_size)

// Partial Profit at 50% position close when 1:1 risk/reward

strategy.exit("Partial Profit", from_entry="Short", limit=strategy.position_avg_price - stop_loss_atr, qty_percent=partial_profit_percentage / 100)

// Full take profit and stop loss with trailing stop

strategy.exit("Take Profit Short", from_entry="Short", limit=strategy.position_avg_price - take_profit_atr, stop=strategy.position_avg_price + stop_loss_atr, trail_offset=trail_stop_level)

// Delete the old box if it exists

// if not na(short_box_id)

// box.delete(short_box_id)

// Plot Take Profit and Stop Loss for Short Positions

// short_box_id := box.new(left=bar_index - 1, top=strategy.position_avg_price + stop_loss_atr, right=bar_index, bottom=strategy.position_avg_price - take_profit_atr, bgcolor=color.new(color.red, 90), border_width=1, border_color=color.new(color.red, 0))

// Plot MAs and Signals

plot(ma1_htf, color=color.blue, title="MA1 (HTF)")

plot(ma2_htf, color=color.red, title="MA2 (HTF)")

plotshape(series=long_condition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY")

plotshape(series=short_condition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL")

- Chiến lược thoát kênh thích nghi với hệ thống giao dịch hỗ trợ và kháng cự năng động

- Xu hướng đa điều kiện sau chiến lược giao dịch định lượng dựa trên mức giảm giá Fibonacci

- Chiến lược tối ưu hóa tỷ lệ rủi ro-lợi nhuận dựa trên đường chéo trung bình động

- Chiến lược chéo trung bình động kép với quản lý rủi ro năng động

- Hệ thống giao dịch ngược EMA kép với tối ưu hóa dừng lỗ động dựa trên ATR

- Chiến lược giao thoa trung bình động theo tỷ lệ biểu tượng có rủi ro quản lý động

- Trung bình động hai xu hướng theo chiến lược với hệ thống quản lý rủi ro dựa trên ATR

- Chiến lược giao dịch đảo ngược điểm xoay kép nâng cao

- Chiến lược chéo trung bình động động và Bollinger Bands với mô hình tối ưu hóa dừng lỗ cố định

- Hệ thống giao dịch phạm vi thích nghi dựa trên các chỉ số RSI kép

- Chiến lược giao dịch chuyển động động RSI thời gian thông minh

- Chiến lược giao dịch hai chiều dựa trên phân tích mô hình hấp thụ nến

- Bollinger Breakout với Mean Reversion 4H Chiến lược giao dịch định lượng

- Xu hướng sau chiến lược định kích thước vị trí lưới động

- Chiến lược giao thoa hai BBI (Bulls and Bears Index)

- Chiến lược giao dịch chuyển động dài / ngắn với hệ thống tín hiệu chéo trung bình động

- Xu hướng chỉ số đa kỹ thuật sau chiến lược giao dịch

- Chiến lược giao dịch đảo ngược biến động trung bình tiên tiến: Hệ thống giao dịch định lượng đa chiều dựa trên VIX và đường trung bình động

- Chiến lược biến động kênh xu hướng vàng

- Chiến lược giao dịch xu hướng xu hướng EMA tiên tiến

- Hệ thống phát hiện xu hướng hai lần theo khối lượng

- Chiến lược giao dịch chống xu hướng đa yếu tố

- Chiến lược giao dịch định lượng tăng cường dao động động và phân kỳ ngẫu nhiên

- Fibonacci Retracement nhiều khung thời gian với chiến lược giao dịch đột phá xu hướng

- Xu hướng đa chỉ số theo chiến lược tối ưu hóa lợi nhuận

- Chiến lược giao dịch đà phá vỡ Fractal với tối ưu hóa lợi nhuận

- Chiến lược giao dịch chuyển đổi trung bình thích nghi dựa trên dao động động động lực Chande

- Xu hướng xác nhận kép MACD-Supertrend sau chiến lược giao dịch

- Chiến lược giao dịch năng động siêu xu hướng nhiều giai đoạn

- EMA nhiều khung thời gian với Fibonacci Retracement và Chiến lược giao dịch điểm trung tâm